آژانسهای هواپیمایی نقش مهمی در صنعت گردشگری و حملونقل هوایی دارند و روزانه حجم بالایی از تراکنشهای مالی را مدیریت میکنند. از رزرو بلیت و تورهای مسافرتی گرفته تا بیمه سفر و خدمات ویژه، تمامی این عملیات نیازمند ثبت و نگهداری دقیق اطلاعات مالی است.

با اجرای سامانه مؤدیان و الزام به صدور صورتحساب الکترونیکی، نحوه ثبت و گزارشدهی مالی آژانسهای هواپیمایی دستخوش تغییر شده است. از این پس، تمامی آژانسها موظفاند فروشهای خود را بهصورت آنلاین ثبت و اطلاعات مربوطه را به سازمان امور مالیاتی ارسال کنند. اما این تغییر چه تأثیری بر روند کاری آنها خواهد داشت؟ آیا این فرآیند به نفع آژانسهای هواپیمایی است یا چالشی جدید برای آنها ایجاد میکند؟

در ادامه، به بررسی ابعاد مختلف این موضوع و مزایای صورتحساب الکترونیکی برای آژانسهای هواپیمایی خواهیم پرداخت.

صورتحساب الکترونیکی آژانس های هواپیمایی

صورتحساب الکترونیک، صورتحسابی است که دارای شماره منحصربفرد مالیاتی بوده و تمامی اطلاعات مربوط به آن در یک حافظه مالیاتی ذخیره میگردد. این سیستم جایگزین فاکتورهای کاغذی شده و باعث افزایش شفافیت مالیاتی، کاهش خطاهای انسانی و جلوگیری از فرار مالیاتی میشود.

آژانسهای هواپیمایی از جمله کسبوکارهایی هستند که روزانه تراکنشهای مالی متعددی انجام میدهند. خدماتی مانند رزرو و صدور بلیت، برگزاری تورهای گردشگری، بیمه مسافرتی و ارائه خدمات ویژه سفر مستلزم ثبت دقیق اطلاعات مالی است. با اجرای قانون سامانه مؤدیان و پایانههای فروشگاهی، فرآیند نحوه صدور و ثبت صورتحساب وارد مرحله جدیدی شده است.

براساس این قانون، تمامی مشمولین باید به ازای هر فروش یا درآمدی که دارند صورتحساب الکترونیکی ثبت نمایند.

چرا آژانسهای هواپیمایی ملزم به صدور صورتحساب الکترونیکی هستند؟

با توجه به حجم بالای تبادلات مالی در صنعت گردشگری و فروش بلیت، سازمان امور مالیاتی صدور صورتحساب الکترونیکی را برای آژانسهای هواپیمایی اجباری کرده است. این الزام به دلایل زیر اجرا شده است:

شفافیت مالیاتی و ثبت دقیق درآمدها

کاهش احتمال تخلفات مالیاتی

مدیریت بهتر حسابرسی و گزارشگیری مالی

جلوگیری از جرائم مالیاتی ناشی از عدم ثبت فاکتورهای رسمی

مشمولین قانون الزام صدور صورتحساب الکترونیکی

کلیه صاحبان مشاغل (صنفی و غیرصنفی) و اشخاص حقوقی موضوع فصل های چهارم و پنجم باب سوم قانون مالیات های مستقیم مصوب 1366/12/3 با اصالحات و الحاقات بعدی آن، مشمول این قانون هستند. در این قانون هرگاه از واژه مودی استفاده می شود، مراد، اشخاص مشمول است; مگر خالف آن تصریح شده باشد.

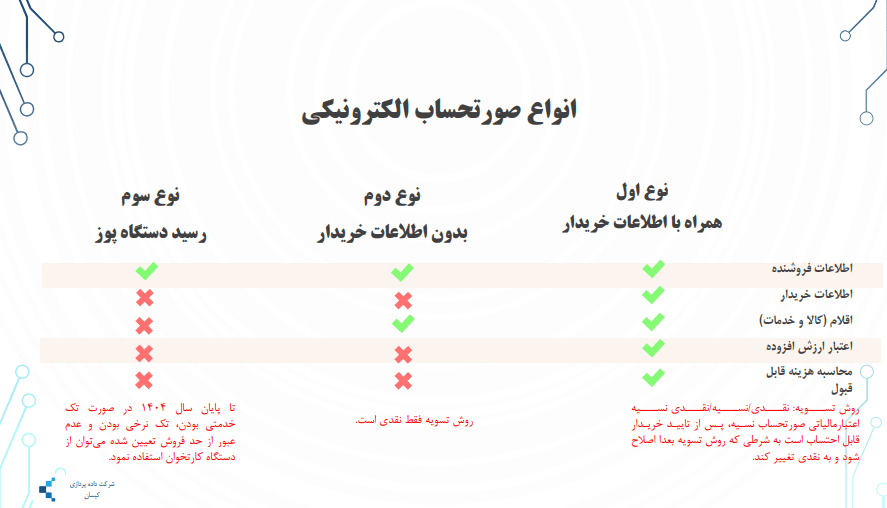

انواع صورتحساب الکترونیکی

صورتحساب الکترونیکی نوع 1(همراه با اطلاعات خریدار) شامل اطلاعات فروشنده، خریدار، اقلام صورتحساب بوده و خریدار پس از تایید صورتحساب میتواند از اعتبار مالیاتی بهرهمند شود.

صورتحساب الکترونیکی نوع 2(بدون اطلاعات خریدار) شامل اطلاعات فروشنده و اقلام صورتحساب است و ثبت اطلاعات خریدار اختیاری است. این نوع صورتحساب زمانی مورد استفاده قرار میگیرد که خریدار فاقد پرونده مالیاتی بوده یا مصرف کننده نهایی است.

صورتحساب الکترونیکی نوع 3(رسید دستگاه کارتخوان) شامل اطلاعات فروشنده بوده و اطلاعات مربوط به اقلام و خریدار را شامل نمیشود.

تا پایان سال 1404 تمامی رسید دستگاههای کارتخوان در حکم یک صورتحساب الکترونیکی بوده و فروشنده باید کالا/خدمت ثابت و مشخص با نرخ مالیات بر ارزش افروده یکسانی را به فروش برساند و از میزان فروش سالیانهای که هرساله سازمان امور مالیاتی تعیین میکند، عبور نکرده باشد.

الگوهای صورتحساب الکترونیکی

صورتحساب نوع اول:

• الگوی:1 فروش همراه با اطلاعات خریدار (فروش انواع کالا و خدمت)

• الگوی:2 فروش ارزی (فروش ارز و اسکناس)

• الگوی:3 طلا، جواهر و پلاتین

• الگوی:4 قرارداد پیمانکاری (ثبت شناسه یکتای ثبت قرارداد پیمانکاری الزامی است.)

• الگوی:5 قبوض خدماتی (ثبت شماره اشتراک یا شناسه قبض الزامی است.)

• الگوی:6 بلیط هواپیما (ثبت نوع پرواز، شماره گذرنامه الزامی است.)

• الگوی:7 صادرات (نیازی به ثبت اطلاعات خریدار ندارد.)

• الگوی:8 بارنامه

• الگوی:11 بورس اوراق بهادار مبتنی برکالا

صورتحساب نوع دوم:

• الگوی:1 فروش بدون اطلاعات خریدار

• الگوی:2 طلا، جواهر و پلاتین

فرایند صدور صورتحساب الکترونیکی در آژانسهای هواپیمایی

- ثبت فروش: اطلاعات بلیت یا خدمات ارائهشده در نرمافزار مالی یا سامانه ثبت میشود.

- تبدیل اطلاعات به صورتحساب الکترونیکی: فرمت استاندارد مطابق با ضوابط سازمان امور مالیاتی تنظیم میشود.

- ارسال به سامانه مؤدیان: صورتحساب بهصورت خودکار به سامانه ارسال و تأییدیه دریافت میشود.

- دریافت و ذخیرهسازی: نسخهای از صورتحساب برای مشتری و آژانس نگهداری میشود.

نحوه ارسال صورتحساب الکترونیکی توسط آژانسهای هواپیمایی

دو روش برای ارسال صورتحساب الکترونیکی وجود دارد: روش ارسال مستقیم و روش ثبت فاکتور الکتورنیکی در سامانه مودیان از طریق شرکتهای معتمد

برای ارسال مستقیم نیاز به گواهی امضا الکترونیکی سامانه مودیان، امضای الکترونیکی، کلید عمومی و خصوصی به همراه یک نرمافزار تولید صورتحساب دارید و اطلاعات باید به روش وبسرویس به سازمان ارسال شوند.

ارسال از طریق شرکتهای معتمد نیاز به نرمافزار، گواهی امضا، امضای الکترونیکی، کلید عمومی و خصوصی ندارد و تنوع ارسال اطلاعات به وبسرویس محدود نمیشود. امکان ارسال اطلاعات از طریق تکمیل فرم تکی صورتحساب، فایل اکسل و وبسرویس فراهم است.

آژانس های هواپیمایی چگونه باید صورتحساب الکترونیکی خود را ارسال نمایند؟

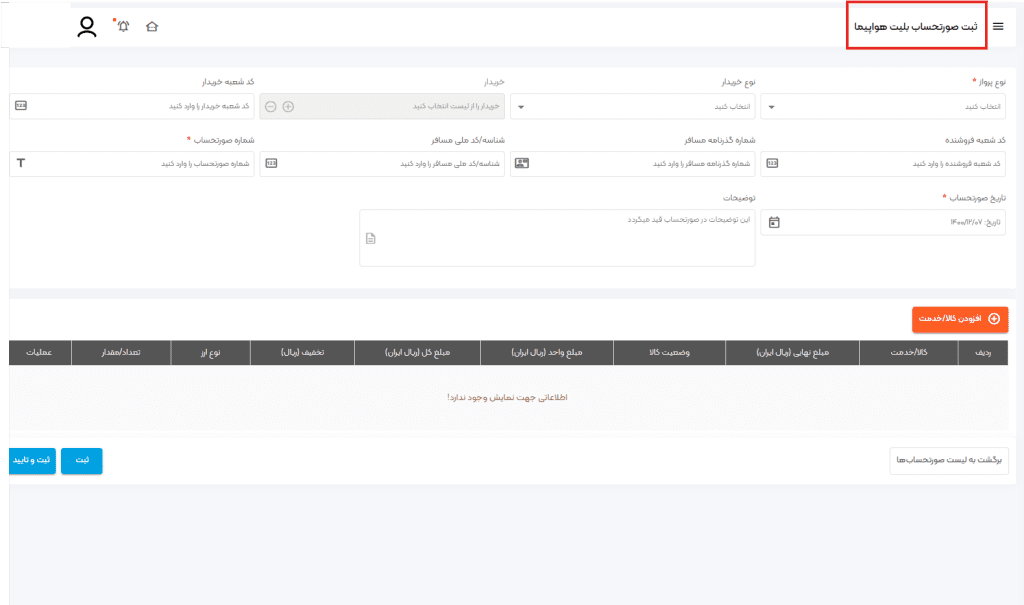

در ابتدا وارد حساب کاربری خود در پایانه فروشگاهی شده و پس انتخاب گزینه «صورتحساب»صفحه ای مطابق شکل نمایش داده میشود که باید از گزینه «ثبت صورتحساب»، «الگوی بلیت هواپیما» را انتخاب کنید.

نکته! هر بلیت در حکم یک صورتحساب است.

پس از انتخاب گزینه مذکور، صفحه ای مطابق شکل مشاهده میشود که باید فیلدهای الزامی و سایر فیلدهای اختیاری بر حسب نیاز شما تکمیل گردد.

فیلدهای سرآمد صورتحساب به شرح ذیل است:

نوع پرواز: این فیلد شامل دو دسته است:

پرواز داخلی: مبدا و مقصد این پرواز داخل کشور است.

پرواز خارجی: مبدا و مقصد این پرواز در خارج کشور است.

پروازهای داخلی «1» و پروازهای خارجی «2» است.

نوع خریدار: حقیقی، حقوقی، مشارکت مدنی، اتباع غیر ایرانی

نکته!در صورت نیاز به بهرهمندی از اعتبار مالیاتی، باید شماره اقتصادی خریدار در صورتحساب درج شود و الزاما مسافر و خریدار بلیط (مالک شماره اقتصادی) یکسان نیستند.

نکته! در صورتی که مودی شعبهای از یک کسب وکار باشد، در صورت عدم درج کد شعبه، کد شعبه اصلی مالک خواهد بود.

شماره گذرنامه مسافر: در صورتی که مسافر اتباع غیر ایرانی غیر مقیم ایران باشد و نوع پرواز داخلی باشد، ثبت شماره گذرنامه خریدار در صورتحساب الکترونیک الزامی است.

شماره ملی مسافر: چنانچه مسافر شخص ایرانی و یا اتباع غیر ایرانی مقیم ایران باشد؛ ثبت شماره ملی/ کد فراگیر اتباع غیر ایرانی برای پرواز های داخلی الزامی است.

شماره صورتحساب: مقدار این فیلد اجباری بوده و بایستی تکمیل گردد.

تاریخ صورتحساب: مقدار این فیلد اجباری بوده و نمیتواند از روز جاری بزرگتر باشد.

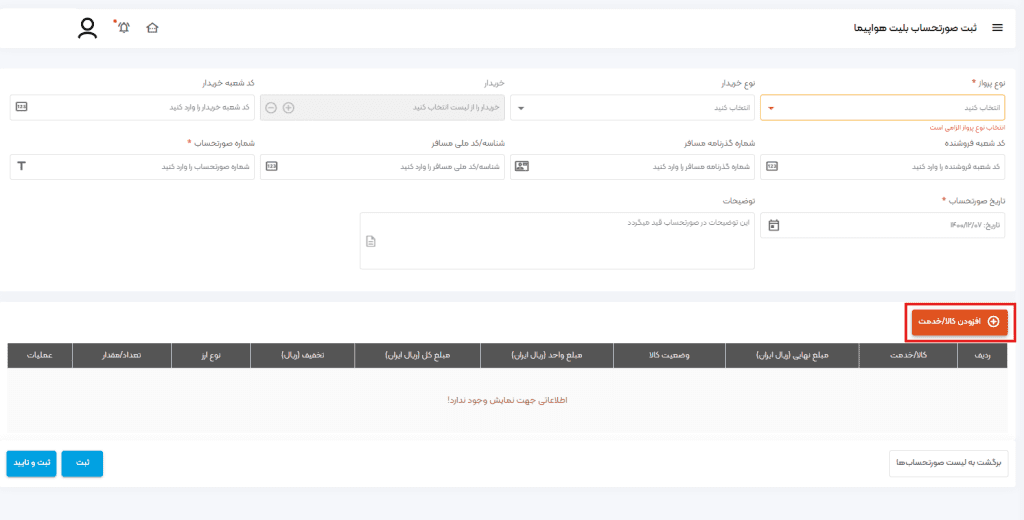

پس از تکمیل بخش های سرآمد صورتحساب، در بخش کالا/خدمت، گزینه «افزودن کالا/خدمت» مطابق شکل زیر را انتخاب کنید.

کد اقتصادی آژانس:

در صورتحسابهای الکترونیکی با الگوی بلیت هواپیما در صورتیکه عامل فروش بلیت هواپیما، آژانس مسافرتی بوده ولی صورتحساب فروش بلیت توسط شرکتهای هواپیمایی صادر شود، در این فیلد شماره اقتصادی آژانس مسافرتی عامل وارد میشود.

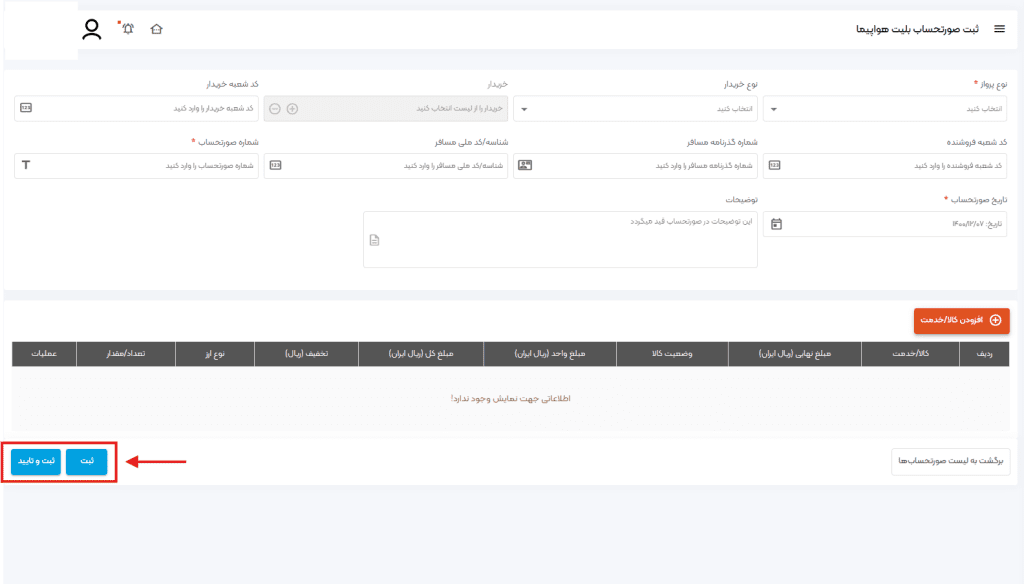

پس از تکمیل فیلدهای بیان شده، باید یکی از گزینه های «ثبت» یا «ثبت و تایید» انتخاب شود تا اطلاعات ثبت شده ذخیره شوید.

بخش های صورتحساب الکترونیکی آژانس هواپیمایی

طبق قانون پایانههای فروشگاهی و سامانه مؤدیان، آژانسهای هواپیمایی موظفاند هنگام صدور صورتحساب الکترونیکی، اطلاعات مشخصی را ثبت و به سامانه مؤدیان ارسال کنند. در ادامه، بخشهای ضروری که باید در صورتحساب الکترونیکی آژانسهای هواپیمایی درج شود، معرفی شده است.

۱. اطلاعات هویتی فروشنده (آژانس هواپیمایی)

✅ نام آژانس هواپیمایی

✅ شماره اقتصادی یا شناسه ملی

✅ کد رهگیری مالیاتی (در صورت وجود)

✅ آدرس و کد پستی دفتر مرکزی یا شعبه صادرکننده صورتحساب

۲. اطلاعات هویتی خریدار (مشتری یا شرکت مسافرتی)

✅ نام و نام خانوادگی یا نام شرکت

✅ کد ملی (برای اشخاص حقیقی) یا شناسه ملی (برای اشخاص حقوقی)

✅ آدرس و شماره تماس (در صورت لزوم)

۳. جزئیات صورتحساب و مشخصات سفر

✅ شماره صورتحساب (شماره منحصربهفرد که در سیستم مالیاتی ثبت میشود)

✅ تاریخ و زمان صدور صورتحساب

✅ شماره بلیت یا شماره مرجع رزرو

✅ مسیر پرواز (مبدأ و مقصد)

✅ نام شرکت هواپیمایی ارائهدهنده بلیت

✅ تعداد بلیتهای صادرشده

۴. جزئیات مالی و مالیاتی صورتحساب

✅ مبلغ بلیت (به تفکیک واحد پولی: ریال، دلار، یورو، و غیره)

✅ کارمزد و کمیسیونهای قابل اعمال

✅ عوارض فرودگاهی (در صورت وجود)

✅ مالیات بر ارزش افزوده (در صورت مشمول بودن)

✅ ذکر معافیت مالیاتی (در صورت تعلق، مانند بلیتهای خارجی)

✅ مبلغ نهایی قابل پرداخت

۵. اطلاعات پرداخت و تسویه حساب

✅ نحوه پرداخت (نقدی، کارتخوان، آنلاین، ارزی، اقساطی و غیره)

✅ مشخصات درگاه پرداخت الکترونیکی (در صورت پرداخت آنلاین)

✅ نرخ تسعیر ارز (در صورت پرداخت ارزی)

۶. اطلاعات مربوط به سامانه مؤدیان

✅ کد رهگیری مالیاتی صادرشده توسط سامانه مؤدیان

✅ امضای دیجیتال (در صورت نیاز)

✅ شماره سریال صورتحساب در سامانه مالیاتی

جریمه عدم صدور صورتحساب های الکترونیکی برای آزانس هواپیمایی

طبق قانون پایانههای فروشگاهی و سامانه مؤدیان، تمامی مؤدیان مالیاتی، از جمله آژانسهای هواپیمایی، موظفاند صورتحسابهای خود را بهصورت الکترونیکی و در چارچوب استانداردهای تعیینشده توسط سازمان امور مالیاتی صادر و ارسال کنند. عدم رعایت این الزام میتواند منجر به جریمههای مالیاتی و تبعات قانونی شود.

۱. جریمههای عدم صدور صورتحساب الکترونیکی

جریمه اولیه: در صورت عدم صدور صورتحساب الکترونیکی، آژانس هواپیمایی به میزان ۱۰ درصد از مجموع فروش انجامشده بدون صورتحساب جریمه میشود.

جریمه مکرر: اگر تخلف تکرار شود، علاوه بر جریمه نقدی، ممکن است پرونده مالیاتی مؤدی بهعنوان تخلف مالیاتی ارزیابی شده و مشمول رسیدگی ویژه گردد.

۲. جریمه عدم ارسال صورتحساب به سامانه مؤدیان

حتی اگر صورتحساب الکترونیکی صادر شده باشد اما به سامانه مؤدیان ارسال نشود، جریمهای معادل ۲ درصد مبلغ فروش ثبتنشده اعمال خواهد شد.

اگر آژانس هواپیمایی بهطور مداوم از ارسال اطلاعات خودداری کند، ممکن است مشمول محرومیتهای مالیاتی شود، مانند محرومیت از معافیتهای مالیاتی و تسهیلات قانونی.

۳. جریمه درج اطلاعات نادرست در صورتحساب الکترونیکی

ثبت اشتباه اطلاعات صورتحساب (مانند مبلغ فروش، مالیات بر ارزش افزوده، اطلاعات خریدار یا شناسه مالیاتی) منجر به جریمهای معادل ۱ درصد مبلغ کل صورتحساب دارای خطا خواهد شد.

در صورت تکرار این تخلف، سازمان امور مالیاتی ممکن است مؤدی را ملزم به اصلاح اطلاعات، پرداخت جرائم بیشتر و حتی محدودیت در فعالیتهای مالیاتی کند.

۴. سایر تبعات قانونی و مالیاتی

عدم صدور یا ارسال صورتحساب الکترونیکی میتواند منجر به رد دفاتر مالیاتی و افزایش مالیات برآوردی شود.

در صورت تکرار تخلفات، سازمان امور مالیاتی میتواند حسابرسی ویژه انجام داده و مالیات بیشتری برای آژانس تعیین کند.

برخی تخلفات مالیاتی ممکن است منجر به محرومیت از فعالیتهای تجاری و خدمات دولتی شود.

مهلت ارسال صورتحساب الکترونیکی برای آژانسهای هواپیمایی

آژانس های هواپیمایی نیز مانند تمامی اشخاص مشمول قانون پایانههای فروشگاهی و سامانه مؤدیان مهلت 12 روزه برای ثبت صورتحسابهای خود دارند و درصورت استفاده از خدمات شرکتهای معتمد 15 روز مهلت ثبت دارند. البته آخرین مهلت ارسال سامانه مودیان برای خرداد 1404 تا پایان 22 تیر ماه تمدید شده است.

انتخاب روش ارسال صورتحساب الکترونیکی به عهده و انتخاب شما بوده و اجباری در انتخاب خدمات دریافتی وجود ندارد.

تفاوت صورتحساب آژانس های هواپیمایی با کسب و کارهای دیگر

صورتحساب الکترونیکی در تمامی کسبوکارها بر اساس قانون پایانههای فروشگاهی و سامانه مؤدیان صادر میشود، اما نوع و ساختار آن بسته به نوع فعالیت تجاری تفاوتهایی دارد. آژانسهای هواپیمایی به دلیل ماهیت خدماتی و وابستگی به سیستمهای بینالمللی رزرو بلیت، تفاوتهای خاصی در فرآیند صدور صورتحساب الکترونیکی دارند.

۱. ماهیت خدمات و تفاوت در نوع صورتحساب

کسبوکارهای معمولی: عمدتاً کالا یا خدمات مشخصی ارائه میدهند که نرخ مالیات بر ارزش افزوده برای آنها بهصورت ثابت تعریف شده است.

آژانسهای هواپیمایی: خدماتی مانند فروش بلیت پروازهای داخلی و خارجی، تورهای مسافرتی، بیمه سفر و خدمات گردشگری ارائه میدهند که برخی از آنها دارای معافیت مالیاتی هستند.

۲. مالیات بر ارزش افزوده و معافیتهای مالیاتی

کسبوکارهای دیگر: اغلب کالاها و خدمات مشمول مالیات بر ارزش افزوده هستند و در صورتحساب الکترونیکی درصد مشخصی از مالیات لحاظ میشود.

آژانسهای هواپیمایی: بلیت پروازهای داخلی مشمول مالیات بر ارزش افزوده است، اما بلیت پروازهای خارجی از مالیات معاف میباشد. همچنین، برخی خدمات گردشگری و بیمهای قوانین مالیاتی متفاوتی دارند که در صورتحساب الکترونیکی باید بهدرستی اعمال شوند.

۳. ارتباط با سیستمهای بینالمللی و نحوه ثبت اطلاعات

کسبوکارهای معمولی: معمولاً سیستم صدور فاکتور داخلی دارند و ارتباطی با پلتفرمهای بینالمللی ندارند.

آژانسهای هواپیمایی: اغلب از سیستمهای بینالمللی استفاده میکنند که دادههای مالی را بهصورت سیستمی پردازش میکند. این دادهها باید بهدرستی در سامانه مؤدیان ثبت شود، درحالیکه سایر کسبوکارها چنین الزامی ندارند.

۴. نحوه محاسبه کارمزد و ثبت در صورتحساب

کسبوکارهای دیگر: قیمت کالا یا خدمات در فاکتور مشخص و نهایی است.

آژانسهای هواپیمایی: علاوه بر مبلغ بلیت، مواردی مانند کارمزد فروش بلیت، عوارض فرودگاهی، نرخهای ارزی و کمیسیونها باید در صورتحساب درج شوند که فرایند صدور را پیچیدهتر میکند.

۵. روش پرداخت و تسویه حساب

کسبوکارهای معمولی: معمولاً پرداخت بهصورت نقدی، کارتخوان یا انتقال بانکی انجام میشود.

آژانسهای هواپیمایی: پرداختها ممکن است بهصورت ریالی یا ارزی باشد. درصورتیکه مبلغ بلیت به دلار یا یورو محاسبه شود، تبدیل آن به ریال در صورتحساب الکترونیکی نیازمند درج اطلاعات ارزی و تعیین نرخ تسعیر ارز است.

۶. الزام به ثبت در سامانههای مالیاتی

کسبوکارهای دیگر: برخی مشاغل کوچک ممکن است مشمول قانون صورتحساب الکترونیکی نباشند.

آژانسهای هواپیمایی: بدون استثنا ملزم به ثبت تمامی فروشهای خود در سامانه مؤدیان هستند و در صورت عدم ثبت صورتحساب، مشمول جریمههای سنگین مالیاتی خواهند شد.

الزام صدور صورتحساب الکترونیکی گامی مهم در مسیر افزایش شفافیت مالیاتی و مدیریت صحیح تراکنشهای مالی در آژانسهای هواپیمایی است. این فرآیند علاوه بر کاهش خطاهای انسانی، از تخلفات مالیاتی جلوگیری کرده و گزارشگیری مالی را برای کسبوکارها تسهیل میکند. عدم رعایت این الزام میتواند منجر به جریمههای سنگین و مشکلات قانونی شود. ازاینرو، آژانسهای هواپیمایی باید هرچه سریعتر سیستمهای خود را با الزامات جدید مالیاتی هماهنگ کنند.

سوالات متداول

۱. چرا آژانسهای هواپیمایی باید صورتحساب الکترونیکی صادر کنند؟

بهمنظور افزایش شفافیت مالیاتی، کاهش خطاهای انسانی و جلوگیری از تخلفات مالیاتی، سازمان امور مالیاتی صدور صورتحساب الکترونیکی را برای این کسبوکارها الزامی کرده است.

۲. چه اطلاعاتی در صورتحساب الکترونیکی بلیت هواپیما باید ثبت شود؟

مشخصات فروشنده، اطلاعات خریدار (در صورت نیاز)، جزئیات بلیت، مبلغ و مالیات، و اطلاعات پرداخت از جمله موارد ضروری در صورتحساب هستند.

۳. جریمه عدم صدور صورتحساب الکترونیکی چیست؟

در صورت عدم صدور، ۱۰ درصد مبلغ فروش بهعنوان جریمه در نظر گرفته میشود. در صورت تکرار، علاوه بر جریمه نقدی، تخلفات مالیاتی مؤدی بررسی خواهد شد.

۴. آژانسها چگونه باید صورتحساب الکترونیکی را ارسال کنند؟

ارسال صورتحساب از طریق دو روش انجام میشود: ارسال مستقیم با امضای الکترونیکی یا ارسال از طریق شرکتهای معتمد مالیاتی.

۵. آیا رسید دستگاه کارتخوان جایگزین صورتحساب الکترونیکی است؟

تا پایان سال ۱۴۰۴، رسید کارتخوان بهعنوان صورتحساب الکترونیکی معتبر شناخته میشود، مشروط بر اینکه فروشنده کالا یا خدمت ثابتی ارائه دهد و از سقف فروش تعیینشده عبور نکند.