مدیریت مالیات برای صاحبان مشاغل، بهویژه کسبوکارهای کوچک، همیشه یکی از چالشهای اصلی است. بسیاری از این کسبوکارها به دلیل پیچیدگیهای فرآیند اظهارنامه مالیاتی یا کمبود زمان و منابع، در پرداخت مالیات با مشکل مواجه میشوند. در این میان، تبصره ماده 100 قانون مالیاتهای مستقیم به عنوان راهحلی ساده و کارآمد معرفی شده است.

این تبصره به صاحبان مشاغل امکان میدهد تا مالیات خود را بهصورت مقطوع پرداخت کنند و از ارائه اظهارنامه مالیاتی معاف شوند، مشروط بر اینکه درآمد آنها از حد نصاب تعیینشده فراتر نرود. هدف از این قانون، تسهیل امور مالیاتی برای مودیان و افزایش شفافیت در دریافت مالیات است. در ادامه، نکات کلیدی و ویژگیهای این تبصره را بررسی میکنیم تا بهتر با مزایای آن آشنا شوید.

تبصره ماده 100 چیست؟

این تبصره مربوط به مالیات عملکرد کسبوکارهای کوچک و مشاغل است که به آنها اجازه میدهد بهجای ارائه اظهارنامه مالیاتی مفصل، مالیات خود را بهصورت مقطوع پرداخت کنند. این روش سادهتر و سریعتر است و بیشتر برای افرادی طراحی شده که درآمد یا فعالیت اقتصادی کمتری دارند.

متن تبصره ماده 100 قانون مالیاتهای مستقیم

«سازمان امور مالیاتی میتواند برخی از صاحبان مشاغل را که میزان فروش کالا و خدمات آنان کمتر از سقف تعیینشده است، از تسلیم اظهارنامه مالیاتی معاف کرده و مالیات آنان را بهصورت مقطوع تعیین کند.»

دستورالعمل تبصره ماده 100

«سازمان امور مالیاتی میتواند برخی از صاحبان مشاغل را که میزان فروش کالا و خدمات آنان کمتر از سقف تعیینشده است، از تسلیم اظهارنامه مالیاتی معاف کرده و مالیات آنان را بهصورت مقطوع تعیین کند.»

نکته کلیدی: استفاده از واژه «میتواند» نشان میدهد که مشمولیت قطعی نیست و سازمان اختیار دارد بر اساس شرایط، تصمیمگیری کند.

به روزترین اخبار سازمان درمورد تبصره 100

چه کسانی مشمول تبصره ماده 100 میشوند؟

- مشمولان تبصره ماده 100 قانون مالیاتهای مستقیم، معمولاً شامل کسبوکارها و افرادی هستند که فعالیت اقتصادی کوچک و متوسط دارند. این افراد میتوانند از مزایای مالیات مقطوع بهرهمند شوند. شرایط کلی برای مشمولیت عبارت است از:

- سقف درآمد سالانه

- افرادی که درآمد سالانه آنها کمتر از حد نصاب تعیینشده توسط سازمان امور مالیاتی باشد.

- این حد نصاب هر سال توسط سازمان اعلام میشود و ممکن است تغییر کند.

- نوع فعالیت

- صاحبان مشاغل، فروشگاههای کوچک، ارائهدهندگان خدمات، و دیگر کسبوکارهایی که معمولاً تراکنشهای مالی سادهتر و محدود دارند.

- مثال: مغازهداران، رانندگان، آرایشگران، تعمیرکاران و کسبوکارهای مشابه.

- تکمیل نکردن دفاتر قانونی

- افرادی که ملزم به تکمیل دفاتر قانونی نیستند یا به دلیل کوچک بودن کسبوکارشان نیازی به ارائه دفاتر حسابداری کامل ندارند.

- عدم ارائه اظهارنامه کامل

- کسانی که به جای ارائه اظهارنامه مالیاتی، تمایل دارند از مالیات مقطوع استفاده کنند.

- صاحبان کسبوکارهایی که سابقه مالیاتی آنها مشخص است

- سازمان امور مالیاتی معمولاً بر اساس اطلاعات قبلی، مالیات مقطوع را تعیین میکند.

- سقف درآمد سالانه

چه کسانی مشمول تبصره ماده ۱۰۰ میشوند؟

| معیار مشمولیت | توضیحات |

|---|---|

| سقف درآمد سالانه | صاحبان مشاغلی که مجموع فروش کالا و خدمات آنها در سال مالی کمتر از حد نصاب تعیینشده توسط سازمان امور مالیاتی باشد. این سقف هر سال بهروزرسانی میشود و مبنای اصلی تشخیص مشمولیت است. |

| نوع فعالیت اقتصادی | کسبوکارهای کوچک و متوسط مانند فروشگاههای خرد، ارائهدهندگان خدمات، مشاغل صنفی (مانند آرایشگران، تعمیرکاران، رانندگان و مغازهداران) که ساختار مالی سادهتری دارند. |

| استفاده از پایانه فروشگاهی (کارتخوان) | در بسیاری از موارد، استفاده از دستگاههای کارتخوان و ثبت تراکنشها یکی از الزامات بررسی و پذیرش مشمولیت تبصره ۱۰۰ محسوب میشود. |

| وضعیت دفاتر قانونی | افرادی که ملزم به نگهداری دفاتر قانونی کامل نیستند یا کسبوکار آنها در سطحی است که نیاز به ارائه دفاتر حسابداری پیچیده ندارند. |

| نوع اظهار مالیاتی | مؤدیانی که بهجای ارائه اظهارنامه مالیاتی کامل، امکان استفاده از مالیات مقطوع تبصره ۱۰۰ برای آنها فراهم شده و آن را میپذیرند. |

| سابقه و اطلاعات مالیاتی | افرادی که اطلاعات مالی و تراکنشهای آنها در سامانههای سازمان امور مالیاتی ثبت شده و امکان محاسبه مالیات مقطوع بر اساس دادههای موجود برای آنها وجود دارد. |

چه کسانی مشمول این تبصره نمیشوند؟

- افرادی که درآمد آنها از سقف تعیینشده فراتر میرود.

- شرکتها و کسبوکارهایی که موظف به ارائه اظهارنامه و دفاتر قانونی هستند.

- مشاغلی که در دسته مشمولان مالیات بر ارزش افزوده و فراخوانها قرار دارند.

- پروندههای مشارکتی (شراکتی)

- مؤدیانی که فرم تبصره ماده ۱۰۰ را بارگذاری نکردهاند

- کسانی که از صدور صورتحساب خودداری کردهاند

- مشاغلی که مشمول مالیات بر ارزش افزوده هستند

برای اطمینان از اینکه مشمول تبصره ماده 100 هستید یا خیر، میتوانید با مشاوران مالیاتی مشورت کنید یا به بخشنامههای سازمان امور مالیاتی مراجعه کنید.

چه کسانی مشمول تبصره ماده ۱۰۰ نمیشوند؟

| گروه غیرمشمول | توضیحات |

|---|---|

| صاحبان مشاغل با درآمد بالاتر از سقف تعیینشده | افرادی که مجموع فروش کالا و خدمات آنها در سال مالی بیش از حد نصاب اعلامی سازمان امور مالیاتی باشد، امکان استفاده از تبصره ماده ۱۰۰ را ندارند و باید اظهارنامه مالیاتی ارائه دهند. |

| اشخاص حقوقی (شرکتها) | شرکتها و اشخاص حقوقی بهطور کلی مشمول تبصره ماده ۱۰۰ نیستند و باید از طریق اظهارنامه و دفاتر قانونی مالیات خود را تسلیم کنند. |

| مودیان دارای دفاتر قانونی الزامی | کسبوکارهایی که طبق قانون ملزم به نگهداری دفاتر قانونی و ارائه صورتهای مالی رسمی هستند، از شمول این تبصره خارج میشوند. |

| فعالیتهای اقتصادی با پیچیدگی مالی بالا | کسبوکارهایی با تراکنشهای مالی پیچیده، چند شعبه یا ساختار حسابداری گسترده که نیاز به رسیدگی دقیق دارند، معمولاً مشمول مالیات مقطوع نمیشوند. |

| مودیان فاقد اطلاعات شفاف در سامانههای مالیاتی | افرادی که اطلاعات فروش و تراکنشهای آنها در سامانههای سازمان امور مالیاتی ناقص یا غیرقابل اتکا باشد، ممکن است از این تبصره محروم شوند و مشمول رسیدگی عادی مالیاتی شوند. |

آیا میدانستید که همه ی مؤدیان مشمول تبصره 100 نمیشوند؟

این روزها دغدغه اصلی بسیاری از مؤدیان، حسابداران و مدیران مالی، پرداخت مالیات تبصره ماده ۱۰۰ است. این تبصره بهعنوان یک راهکار ساده برای مشاغل کوچک طراحی شده تا به جای ارائه اظهارنامه کامل، مالیات خود را بهصورت مقطوع پرداخت کنند. اما شرایط، جزئیات و استثنائات آن نیازمند بررسی دقیق است.

پیامک تبصره ماده ۱۰۰ سازمان امور مالیاتی

سازمان امور مالیاتی برای اطلاعرسانی، پیامکهایی به مؤدیان ارسال میکند. این پیامکها شامل:

- اعلام مشمولیت یا عدم مشمولیت

- یادآوری مهلت تکمیل فرم تبصره ماده ۱۰۰

- هشدار درباره عدم ارسال فرم یا پرداخت مالیات

مزایای تبصره ماده 100

سقف تبصره ماده ۱۰۰ در سال ۱۴۰۵ چقدر است و چه تغییراتی داشته است؟

با هدف حمایت از کسبوکارها و تسهیل فرآیندهای مالیاتی، سقف بهرهمندی از تسهیلات تبصره ماده ۱۰۰ در سال ۱۴۰۵ با تغییرات قابل توجهی همراه شده است. بر اساس اعلام سازمان امور مالیاتی کشور، سقف فروش سالانه برای استفاده از این تسهیلات از ۲۱.۶ میلیارد تومان به ۷۰ میلیارد تومان افزایش یافته است.

این تغییر به این معناست که صاحبان مشاغل و کسبوکارهایی که مجموع فروش کالا و خدمات آنها در سال مالی مربوطه تا سقف ۷۰ میلیارد تومان باشد، میتوانند از مزایای تبصره ماده ۱۰۰ شامل مالیات مقطوع و عدم الزام به تسلیم اظهارنامه مالیاتی بهرهمند شوند.

در واقع، این افزایش بیش از سه برابری سقف، دامنه شمول این تبصره را گستردهتر کرده و تعداد بیشتری از فعالان اقتصادی را تحت پوشش قرار میدهد. به همین دلیل، آگاهی از شرایط جدید تبصره ماده ۱۰۰ برای صاحبان مشاغل در سال ۱۴۰۵ اهمیت ویژهای دارد.

سقف تبصره ماده 100 در سال 1404

بر اساس اعلام سازمان امور مالیاتی، در سال 1404 سقف استفاده از تبصره ماده 100 برای صاحبان مشاغل 21 میلیارد و 600 میلیون تومان تعیین شده است.

این یعنی مودیانی که مجموع درآمد سالانه آنها کمتر از این مبلغ است، میتوانند از تسهیلات این تبصره استفاده کنند و نیازی به ارائه اظهارنامه تفصیلی نخواهند داشت.

برای مؤدیان حقیقی با چندین پرونده مالیاتی

اگر یک مؤدی حقیقی چندین پرونده مالیاتی داشته باشد، سازمان امور مالیاتی مجموع درآمد او را در نظر میگیرد و سپس تصمیم میگیرد که آیا مشمول تبصره ماده ۱۰۰ هست یا خیر.

نحوه محاسبه مالیات در تبصره 100

در تبصره ماده 100، سازمان امور مالیاتی برای هر صنف یا گروه شغلی، درصدی از فروش یا درآمد سالانه را بهعنوان مالیات تعیین میکند. این درصد بر اساس سوابق، ضرایب مالیاتی و نوع فعالیت مشخص میشود.

- پرداخت یکجا: مؤدی میتواند کل مالیات مقطوع را در یک مرحله پرداخت کند.

- پرداخت اقساطی: امکان تقسیط وجود دارد، اما:

- برای مؤدیان بدون بدهی، تقسیط طولانیتر در نظر گرفته میشود.

- برای مؤدیانی که اظهارنامه مالیاتی دارند، شرایط تقسیط متفاوت است.

- شرط مهم: مؤدی باید مالیات سالهای قبل خود را تسویه کرده باشد.

سقف درآمدی تبصره ماده 100 در سالهای 1402 تا 1405 چقدر است؟

| سال | سقف فروش برای استفاده از تبصره ماده 100 |

|---|

| 1402 | 18 میلیارد تومان (180 میلیارد ریال)؛ برای صاحبان مشاغلی که مجموع فروش کالا و خدمات آنها در سال 1402 حداکثر 18 میلیارد تومان بوده است. |

| 1403 | 21.6 میلیارد تومان (216 میلیارد ریال)؛ برای صاحبان مشاغلی که مجموع فروش کالا و خدمات آنها در سال 1403 کمتر از این مبلغ بوده است. |

| 1404 | 70 میلیارد تومان؛ بر اساس اعلام سازمان امور مالیاتی، سقف فروش مشمولان تبصره ماده 100 نسبت به سال قبل افزایش قابل توجهی یافته است. |

| 1405 | 70 میلیارد تومان؛ طبق اعلام رئیس کل سازمان امور مالیاتی، سقف بهرهمندی از تبصره ماده 100 در سال 1405 نیز 70 میلیارد تومان تعیین شده است. |

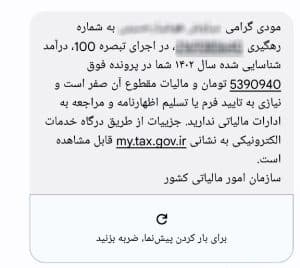

سال 1402

صاحبان مشاغلی که مجموع فروش کالا یا ارائه خدمات آنها در سال 1402، حداکثر 18میلیارد تومان است و فرم مالیات مقطوع برای آنها در درگاه ملی خدمات الکترونیک سازمان امورمالیاتی کشور بارگذاری شده باشد؛ می توانند با مراجعه به آدرس my.tax.gov.ir نسبت به ارسال فرم تبصره ماده 100 قانون مالیات های مستقیم اقدام و از مزایای آن استفاده نمایند.

سال 1403

براساس اعلام سازمان امورمالیاتی در بخشنامه سال 1403، اشخاص حقیقی که فروش آنها تا پایان خرداد 1403 از 144 میلیارد ریال تجاوز کند، از ابتدای مهرماه 1403 مکلف به صدور صورتحساب الکترونیکی و ثبت آن در سامانه مؤدیان هستند.

سقف درآمدی تبصره ماده ۱۰۰ در سال ۱۴۰۴

در سال ۱۴۰۴، سقف درآمدی مشمولان تبصره ماده ۱۰۰ بر اساس آخرین ابلاغیه سازمان امور مالیاتی تعیین شده است( 21 میلیاردو 600 میلیون تومان). این سقف درآمدی، تعیینکننده این است که کدام مودیان میتوانند از معافیتها یا کاهش مالیات برخوردار شوند. به طور مثال، اگر درآمد سالانه یک شخص یا شرکت کمتر از حد تعیینشده باشد، امکان استفاده از تبصره ماده ۱۰۰ برای کاهش مالیات فراهم است؛ اما درآمد بالاتر از سقف، مشمول تخفیف نخواهد شد. بررسی دقیق این سقف و تطبیق درآمد واقعی با آن، برای برنامهریزی مالی و مالیاتی ضروری است.

سقف استفاده از تبصره ماده 100 در سالهای اخیر روند افزایشی داشته است. این سقف از 18 میلیارد تومان برای عملکرد سال 1402 به 21.6 میلیارد تومان برای عملکرد سال 1403 رسید و در سال 1405 با افزایش چشمگیر به 70 میلیارد تومان ارتقا یافت. این تغییر موجب شده است تعداد بیشتری از صاحبان مشاغل بتوانند بدون ارائه اظهارنامه مالیاتی از مزایای مالیات مقطوع تبصره ماده 100 استفاده کنند.

صاحبان مشاغل چه تعهداتی در مقابل تبصره ماده 100 سال 1403 دارند؟

هرچند تبصره ماده 100 فرآیند مالیاتی را ساده میکند، اما مودی همچنان تعهداتی دارد از جمله:

ثبت و نگهداری اسناد و مدارک درآمدی.

پرداخت بهموقع مالیات تعیینشده.

پاسخگویی به استعلامهای احتمالی سازمان امور مالیاتی.

رعایت مقررات مرتبط با صدور صورتحساب الکترونیکی.

نحوه پرداخت مالیات تبصره 100

مودیان مشمول تبصره ماده 100 در سال 1404 دو روش پرداخت دارند:

پرداخت یکجا: امکان تسویه کامل مالیات در یک مرحله.

پرداخت اقساطی: امکان تقسیم مبلغ مالیات بر چند قسط در بازه تعیینشده توسط سازمان امور مالیاتی فراهم است.

پرداخت اقساطی مالیات تبصره ماده ۱۰۰

یکی از مهمترین مزایای استفاده از تبصره ماده ۱۰۰، امکان پرداخت اقساطی مالیات تعیینشده است. سازمان امور مالیاتی در سالهای اخیر بهمنظور حمایت از صاحبان مشاغل و کاهش فشار نقدینگی کسبوکارهای کوچک و متوسط، امکان تقسیط مالیات مقطوع را برای مشمولان این تبصره فراهم کرده است.

پس از مشاهده و تأیید مبلغ مالیات مقطوع در درگاه خدمات الکترونیکی سازمان امور مالیاتی، مؤدی میتواند در صورت فعال بودن این امکان، گزینه پرداخت اقساطی را انتخاب کند. در این حالت، مالیات به چند قسط تقسیم شده و زمان سررسید هر قسط در سامانه نمایش داده میشود.

نکته مهم این است که تعداد اقساط و شرایط بازپرداخت، هر سال در دستورالعمل اجرایی تبصره ماده ۱۰۰ مشخص میشود و ممکن است نسبت به سالهای گذشته تغییر کند. بنابراین مؤدیان باید هنگام تکمیل فرم تبصره ماده ۱۰۰، شرایط تقسیط همان سال را در سامانه بررسی کنند.

همچنین عدم پرداخت هر یک از اقساط در موعد مقرر میتواند منجر به تعلق جرائم مالیاتی و لغو برخی تسهیلات در نظر گرفتهشده برای مؤدی شود. به همین دلیل توصیه میشود صاحبان مشاغل پیش از انتخاب روش پرداخت، توانایی خود برای پرداخت اقساط در سررسیدهای تعیینشده را ارزیابی کنند.

نکته: در سالهای اخیر سازمان امور مالیاتی برای مشمولان تبصره ماده ۱۰۰ امکان تقسیط مالیات را در چندین قسط فراهم کرده است؛ اما تعداد دقیق اقساط و مهلت پرداخت آنها باید بر اساس دستورالعمل و فرم تبصره ماده ۱۰۰ همان سال بررسی شود.

شرایط بهرهمندی از تبصره ماده 100 چیست؟

شرط بهرهمند شدن از ماده 100 و مزایای آن، عدم داشتن فروش و درآمد تا میزان تعیین شده و سقف حداکثری برای هرسال است.

مهلت استفاده از تبصره ماده ۱۰۰

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، یکی از ابزارهای مهم کاهش مالیات برای مودیان مشمول است. این تبصره، امکان برخورداری از تسهیلات خاص مالیاتی را فراهم میکند، اما بهرهبرداری از آن مستلزم رعایت مهلتهای قانونی است. عدم اقدام بهموقع میتواند منجر به محرومیت از مزایای تبصره و حتی افزایش بار مالیاتی شود. مودیان باید توجه داشته باشند که استفاده از تبصره ماده ۱۰۰ محدودیت زمانی دارد و تمامی مراحل ثبت و ارائه مدارک باید پیش از پایان مهلت اعلامشده انجام شود.

این مهلت هرسال از طریق سازمان امور مالیاتی به مودیان اعلام میشود.

راهنمای استفاده و بهرهگیری از تبصره ماده 100

مودیانی که از تبصره ماده 100 بهرهمند شوند، معاف از هرگونه نگهداری اسناد، مدارک و ارائه اظهارنامه عملکرد مالیاتی هستند.

بررسی شرایط مشمولیت

ابتدا مطمئن شوید که کسبوکار شما مشمول تبصره ماده 100 است. شرایط کلی:

- درآمد سالانه شما باید کمتر از سقف تعیینشده باشد (برای سال 1403، این مبلغ 14.400 میلیارد تومان است).

- فعالیت شما در دسته کسبوکارهای کوچک و متوسط قرار گیرد.

- شما جزو مشمولان ثبتنام مالیات بر ارزش افزوده نباشید.

2. اعلام استفاده از تبصره

مودیان باید از طریق سامانه مالیاتی (tax.gov.ir) به سازمان امور مالیاتی اعلام کنند که قصد دارند از تبصره ماده 100 استفاده کنند. این اعلام معمولاً شامل:

- تأیید درآمد سالانه (مطابق با گزارش سازمان یا اطلاعات خودتان).

- پذیرش مبلغ مالیات مقطوع تعیینشده توسط سازمان امور مالیاتی.

3. پرداخت مالیات مقطوع

بعد از تأیید مبلغ مالیات مقطوع، باید مالیات خود را در مهلت تعیینشده پرداخت کنید.

- مهلت پرداخت معمولاً تا پایان تیرماه سال بعد از عملکرد است.

- پرداخت ممکن است بهصورت یکجا یا اقساطی (در صورت اعلام سازمان) انجام شود.

4. عدم نیاز به اظهارنامه مالیاتی

اگر از تبصره ماده 100 استفاده کنید:

- نیازی به ارائه یا ثبت اظهارنامه مالیاتی ندارید.

- اطلاعاتی که برای تعیین مالیات مقطوع ارائه میدهید، جایگزین اظهارنامه میشود.

5. رعایت سایر مقررات مالیاتی

حتی اگر از این تبصره استفاده کنید، همچنان باید موارد زیر را رعایت کنید:

- ثبتنام در سامانه مودیان مالیاتی.

- ارائه اطلاعات فاکتورها و معاملات در صورت درخواست سازمان.

عدم تکمیل فرم تبصره ماده ۱۰۰میتواند منجر به:

- محرومیت از مزایای تبصره

- الزام به ارائه اظهارنامه کامل

- افزایش بار مالیاتی

فرمول ساده برای محاسبه مالیات طبق تبصره ماده 100

- برای تکمیل فرم تبصره ماده 100 بهطور ساده، مراحل زیر را دنبال کنید:

- ورود به سامانه مالیاتی

- ثبت اطلاعات کسبوکار

- ثبت کد اقتصادی و شماره ثبت کسبوکار.

- وارد کردن نام صاحب کسبوکار و نوع فعالیت.

- اگر کسبوکار شما دارای شعبه یا دفتر است، باید اطلاعات مربوط به آنها را هم وارد کنید.

- اطلاعات درآمد سالانه

- در این بخش باید درآمد سالانه کسبوکار خود را وارد کنید.

- توجه داشته باشید که این مبلغ باید مطابق با اطلاعات گزارشدهی شما به سازمان امور مالیاتی باشد و از سقف درآمدی مجاز برای تبصره ماده 100 کمتر باشد.

- اعلام استفاده از تبصره ماده 100

پس از وارد کردن اطلاعات، گزینهای برای اعلام استفاده از تبصره ماده 100 وجود دارد که باید آن را تایید کنید. - مشخص کردن مبلغ مالیات

بعد از اعلام استفاده از تبصره، مبلغ مالیات مقطوع که از سوی سازمان امور مالیاتی تعیین شده، نمایش داده میشود. این مبلغ باید تایید شود. - پرداخت مالیات

پس از تایید مبلغ مالیات، سامانه به شما امکان پرداخت آنلاین مالیات را میدهد. مالیات را در مهلت مقرر پرداخت کنید. - ثبت نهایی

پس از پرداخت مالیات، رسید پرداخت و تاییدیه ثبت فرم به شما داده میشود. این رسید را برای پرونده مالیاتی خود ذخیره کنید.

تبصره ماده ۱۰۰ فرصتی برای کسبوکارهای کوچک است تا با فرآیندی سادهتر مالیات خود را پرداخت کنند. اما مشمولیت آن قطعی نیست و نیازمند بررسی دقیق شرایط توسط سازمان امور مالیاتی است. انتخاب درست و اقدام بهموقع میتواند از مشکلات حقوقی و مالی جلوگیری کند.

سوالات متداول

1. تبصره ماده 100 چیست؟

تبصره ماده 100 به کسبوکارهای کوچک این اجازه را میدهد که بهجای ارائه اظهارنامه مالیاتی، مالیات خود را بهصورت مقطوع پرداخت کنند. این کار به سادگی و تسریع در فرآیند مالیاتی کمک میکند.

2. چه کسانی مشمول تبصره ماده 100 میشوند؟

مشمولان تبصره ماده 100 کسبوکارهای کوچک و متوسط هستند که درآمد سالانه آنها از سقف تعیینشده کمتر باشد. این سقف هر سال توسط سازمان امور مالیاتی اعلام میشود.

3. سقف درآمدی تبصره ماده 100 در سالهای 1403 و 1404 چقدر است؟

برای سال 1403، سقف درآمدی مشمولان تبصره ماده 100 برابر با 14 میلیارد و 400 میلیون تومان است. این سقف برای سالهای مختلف تغییر میکند.

4. آیا برای استفاده از تبصره ماده 100 نیاز به ارائه اظهارنامه مالیاتی است؟

خیر، استفاده از تبصره ماده 100 به معنای معافیت از ارائه اظهارنامه مالیاتی است. تنها باید اطلاعات خود را در سامانه مالیاتی ثبت و مالیات مقطوع را پرداخت کنید.

5. چگونه میتوان از مزایای تبصره ماده 100 بهرهمند شد؟

برای بهرهمندی از این تبصره، ابتدا باید از طریق سامانه مالیاتی اعلام کنید که قصد دارید از آن استفاده کنید و سپس مالیات مقطوع خود را پرداخت کنید.

6. آیا پس از استفاده از تبصره ماده 100 نیاز به نگهداری اسناد و مدارک مالیاتی داریم؟

خیر، پس از استفاده از تبصره ماده 100، شما از ارائه مدارک و اسناد مالیاتی معاف خواهید بود.

7. اگر مشمول تبصره ۱۰۰ باشیم ولی اظهارنامه هم ارسال کنیم، مشکلی ایجاد میشود؟

خیر، اما سازمان مالیاتی اظهارنامه را ملاک قرار میدهد.

8. آیا باید کل مبلغ دریافتی در قسمت فروش وارد شود یا فقط خالص پس از کسر هزینهها؟

طبق دستورالعمل، کل مبلغ فروش باید ثبت شود.

9.آیا اگر چند پرونده مالیاتی داشته باشم، میتوانم برای همه آنها تبصره ماده 100 ثبت کنم؟

بله. امکان استفاده از تبصره ماده 100 برای هر پرونده مالیاتی بهصورت جداگانه بررسی میشود. بنابراین اگر هر یک از پروندههای شما شرایط لازم از جمله سقف فروش تعیینشده توسط سازمان امور مالیاتی را داشته باشند و فرم تبصره ماده 100 برای آنها در سامانه بارگذاری شده باشد، میتوانید برای هر پرونده بهطور مستقل درخواست استفاده از این تسهیلات را ثبت کنید.

10.اگر مشمول تبصره ماده 100 باشم اما اشتباهاً اظهارنامه مالیاتی ارسال کنم، مشکلی ایجاد میشود؟

خیر. ارسال اظهارنامه مالیاتی بهجای استفاده از تبصره ماده 100 تخلف محسوب نمیشود. در این حالت پرونده شما مطابق روال عادی اظهارنامههای مالیاتی بررسی خواهد شد. با این حال، ممکن است برخی از مزایای تبصره ماده 100 مانند تعیین مالیات مقطوع و فرآیند سادهتر رسیدگی را از دست بدهید. به همین دلیل توصیه میشود پیش از ارسال اظهارنامه، شرایط پرونده خود را بهدقت بررسی کنید.

11.برای پروندههای غیرفعال اظهارنامه صفر ارسال کنیم یا تبصره ماده 100 را تأیید کنیم؟

در صورتی که پرونده مالیاتی شما در طول سال هیچگونه فعالیت اقتصادی، درآمد یا فروشی نداشته است، معمولاً ارسال اظهارنامه عدم فعالیت (اظهارنامه صفر) راهکار مطمئنتری محسوب میشود. استفاده از تبصره ماده 100 زمانی موضوعیت دارد که برای پرونده، فعالیت اقتصادی و فروش وجود داشته باشد و سازمان امور مالیاتی امکان استفاده از مالیات مقطوع را فراهم کرده باشد. با این حال، شرایط هر پرونده ممکن است متفاوت باشد؛ بنابراین بهتر است قبل از اقدام، وضعیت پرونده خود را در سامانه مالیاتی بررسی کرده یا با مشاور مالیاتی مشورت کنید.

2 پاسخ

آیا با توجه به درآمد زیر سقف اعلام شده ، در صورت صدور صورتحساب الکترونیک می توان از تبصره ماده 100 استفاده نمود؟

با سلام و احترام

بله، اگر درآمدتان زیر سقف تعیینشده برای تبصره ماده 100 باشد، و صورتحسابها را از طریق سامانه مودیان به درستی صادر و ارسال کنید، میتوانید از تسهیلات این تبصره استفاده کنید.

شرایط استفاده از تبصره ماده 100 با صدور صورتحساب:

سقف درآمد کمتر از حد مجاز

صدور و ارسال صورتحساب الکترونیکی از طریق سامانه مودیان

با این اقدام، اطلاعات فروش بهصورت شفاف و قابل ردیابی به سامانه ارسال میشود که جزو پیشنیازهای استفاده از تبصره ماده 100 است

بارگذاری یا تایید فرم تبصره ماده 100 در سامانه

پس از صدور صورتحساب، باید فرم مالیات مقطوع تبصره ماده 100 را در سامانه مودیان در موعد مقرر (تا پایان خرداد یا شهریور بسته به سال) تکمیل کنید

عدم سابقه بدهی مالیاتی یا تخلف حسابرسی

یکی از شرایط شرط بهرهمندی از تسهیلات تبصره این است که مودی نباید بدهی مالیاتی معوق یا تخلف مستند داشته باشد