برگه تشخیص مالیاتی در واقع اولین اعلام رسمی سازمان امور مالیاتی درباره میزان مالیات قابل پرداخت یک مؤدی است. این برگه پس از بررسی اظهارنامه مالیاتی، دفاتر قانونی و مدارک مربوط به درآمد و هزینه صادر میشود.

به زبان ساده، اگر سازمان امور مالیاتی تشخیص دهد که میزان مالیات ابرازی شما کمتر از رقم واقعی است، این تفاوت را در قالب «برگه تشخیص مالیات» به شما ابلاغ میکند.

مودی پس از دریافت این برگه، دو انتخاب دارد 1.پذیرش مبلغ تعیینشده و پرداخت آن در مهلت قانونی. 2.اعتراض رسمی به برگ تشخیص مالیاتی و ارائه مستندات در سامانه.

برگه تشخیص مالیاتی چیست و چرا باید به آن توجه کرد؟

برگه تشخیص مالیات، سندی رسمی از سوی سازمان امور مالیاتی است که میزان مالیات محاسبهشده برای یک مؤدی (شخص حقیقی یا حقوقی) را بر اساس بررسی اظهارنامه و اسناد و اطلاعات مربوطه اعلام میکند. این برگ معمولاً پس از رسیدگی ممیز صادر میشود و اگر مؤدی در موعد مقرر به آن اعتراض نکند، بهعنوان برگ قطعی شناخته شده و لازمالاجرا خواهد بود.

توجه به این برگ بهدلیل آثار حقوقی و مالی آن از اهمیت ویژهای برخوردار است، چرا که بیتوجهی به آن ممکن است منجر به صدور اجرائیه مالیاتی و حتی توقیف دارایی شود.

خبر تمدید مهلت صدور برگ تشخیص

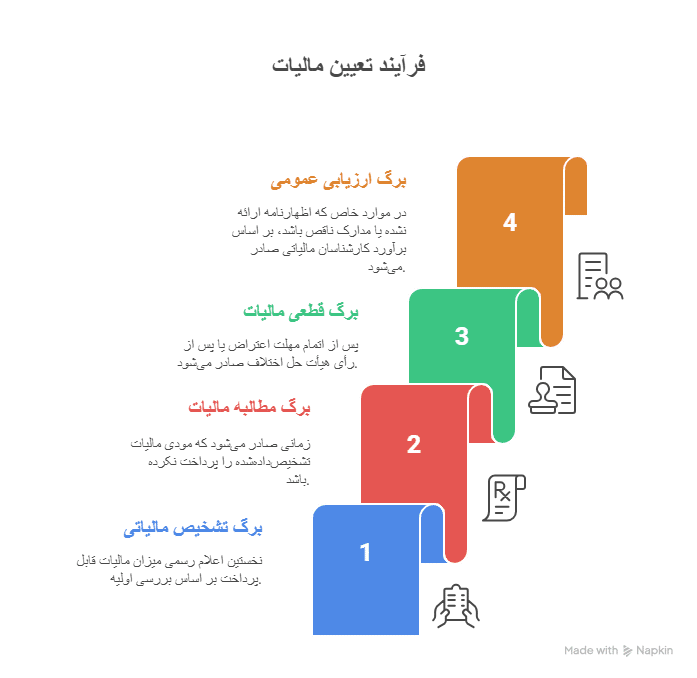

تفاوت انواع برگهای مالیاتی

در فرآیند رسیدگی مالیاتی، چند نوع «برگه» توسط اداره مالیات صادر میشود که هرکدام کاربرد متفاوتی دارند:

| نوع برگه | توضیح |

| برگ تشخیص مالیاتی | نخستین اعلام رسمی میزان مالیات قابل پرداخت بر اساس بررسی اولیه. |

| برگ مطالبه مالیات | زمانی صادر میشود که مودی مالیات تشخیصدادهشده را پرداخت نکرده باشد. |

| برگ قطعی مالیات | پس از اتمام مهلت اعتراض یا پس از رأی هیأت حل اختلاف صادر میشود. |

| برگ ارزیابی عمومی | در موارد خاص که اظهارنامه ارائه نشده یا مدارک ناقص باشد، بر اساس برآورد کارشناسان مالیاتی صادر میشود. |

هر کدام از انواع برگ تشخیص مالیاتی چه کاربردی دارند؟

1. برگ تشخیص مالیات عملکرد

این برگ به درآمد سالانه مؤدی (شخص حقیقی یا حقوقی) اختصاص دارد و بر اساس اظهارنامه یا رسیدگی ممیز صادر میشود.

2. برگ تشخیص مالیات بر ارزش افزوده

ویژه مؤدیانی است که مشمول مالیات بر ارزش افزوده هستند. این برگ در صورت مغایرت با اظهارنامه یا عدم تسلیم آن صادر میشود.

3. برگ تشخیص مالیات حقوق

برای کارفرمایانی صادر میشود که مالیات حقوق کارکنان را بهدرستی پرداخت نکرده یا اطلاعات مربوطه را ناقص ارائه دادهاند. مخصوصا اینکه نرخ مالیات حقوق در سال 1405 افزایش چشمگیری داشته این موضوع سبب حساسیت بیشتر می شود.

4. برگ تشخیص مالیات تکلیفی

در مواردی صادر میشود که مؤدی مالیات را بابت معاملات یا قراردادهای خاص (مانند حقالزحمه یا اجاره) پرداخت نکرده باشد.

5. برگ تشخیص مالیات اتفاقی (غیرمترقبه)

این نوع برگ مربوط به درآمدهای غیرمنتظره است، مانند جوایز، ارث، یا نقل و انتقال اموال غیرمنقول.

آیا امکان اعتراض به برگ قطعی مالیات وجود دارد؟

اعتراض به برگ قطعی مالیات امکانپذیر نیست. برگه قطعی پس از گذشت مهلت اعتراض به برگ تشخیص و صدور رای از هیئتهای حل اختلاف مالیاتی، بهعنوان حکمی نهایی و لازمالاجرا در نظر گرفته میشود. تنها در موارد خاص و با استناد به دلایل قانونی، امکان تجدیدنظر در رأی وجود دارد که باید از طریق هیئت تجدیدنظر مالیاتی پیگیری شود.

چه زمانی میتوان به برگ تشخیص اعتراض کرد؟

بر اساس ماده ۲۳۹ قانون مالیاتهای مستقیم، مؤدی ظرف ۳۰ روز از تاریخ ابلاغ برگ تشخیص، فرصت دارد تا اعتراض کتبی خود را به اداره امور مالیاتی تسلیم کند. در صورتی که در این بازه هیچ اعتراضی ثبت نشود، برگ تشخیص، قطعی تلقی شده و امکان پیگیری حقوقی از بین میرود.

فرم اعتراض به مالیات قطعی

برای ثبت اعتراض به مالیات قطعی نیز میتوان از طریق سامانه اقدام کرد.

این فرم معمولاً شامل بخشهای زیر است:

- اطلاعات شخصی و شناسنامهای مودی

- شماره و تاریخ ابلاغ برگه تشخیص

- مبلغ مورد اعتراض

- شرح دلایل و مستندات اعتراض

- امضا و تأیید نهایی

اعتراض به مالیات قطعی تنها در صورتی پذیرفته میشود که مودی دلایل قوی و مستند ارائه دهد و اعتراض در مهلت قانونی صورت گرفته باشد.

نحوه اعتراض به برگ تشخیص مالیاتی، گام به گام تا نتیجه نهایی

مودیان حقیقی و حقوقی میتوانند با نام کاربری و رمز عبور سامانه خدمات الکترونیک مالیاتی خود وارد پرتال شوند و در صورتی که پروندهشان در سامانه سنیم (سامانه نرمافزاری یکپارچه مالیاتی) ثبت شده باشد، اعتراض خود را بهصورت اینترنتی ارسال کنند. در این بخش، امکان ثبت اعتراض به برگ ارزیابی و ابلاغیه رأی هیأت حل اختلاف مالیاتی وجود دارد. برای ثبت اعتراض، کافی است شماره نامه برگه موردنظر را وارد کنید تا جزئیات مربوط به آن نمایش داده شود. سپس میتوانید اعتراض خود را با ذکر توضیحات لازم ثبت کرده و در صورت تمایل، نماینده یا وکیل قانونی خود را معرفی کنید. پس از ارسال فرم، درخواست شما به سامانه سنیم منتقل میشود و کد رهگیری مخصوص برای پیگیری مراحل بعدی در اختیارتان قرار میگیرد.

نمونه متن اعتراض به برگ تشخیص مالیات عملکرد

نمونه زیر یک الگوی رسمی و متداول برای ثبت اعتراض است:

با سلام و احترام

اینجانب …………………….. به شماره اقتصادی …………………….. نسبت به برگ تشخیص مالیات عملکرد سال مالی …………………… که به شماره …………………….. و تاریخ …………………….. به اینجانب ابلاغ گردیده، معترض میباشم.

با توجه به مدارک پیوست (قراردادها، فاکتورها، دفاتر قانونی و گواهی هزینهها)، مبلغ تعیینشده مغایر با واقعیت عملکرد مالی شرکت بوده و درخواست رسیدگی مجدد و تعدیل مالیات را دارم.

با احترام،

امضاء – تاریخ

نحوه اعتراض به برگ تشخیص مالیات قطعی: قوانین و مراحل ضروری

اعتراض به برگ تشخیص مالیات قطعی پس از صدور رای قطعی از هیئتهای حل اختلاف مالیاتی امکانپذیر نیست. اگر اعتراض به برگ تشخیص مالیات مطرح نشود، برگ تشخیص قطعی میشود. تنها در شرایط خاص، مانند وجود اشتباهات محاسباتی یا ارائه مستندات جدید، میتوان درخواست تجدیدنظر از هیئت تجدیدنظر مالیاتی کرد. این درخواست باید در مدت زمان مشخص پس از صدور برگ قطعی صورت گیرد.

سامانه ارسال اعتراض به برگ تشخیص مالیاتی

برای ارسال اعتراض به برگ تشخیص مالیاتی بهصورت آنلاین، شما میتوانید از سامانه الکترونیکی سازمان امور مالیاتی استفاده کنید. در این سامانه، پس از ورود به حساب کاربری خود، فرم اعتراض را تکمیل کرده و مستندات لازم را بارگذاری خواهید کرد. این سامانه فرآیند اعتراض را تسهیل کرده و پیگیری وضعیت اعتراض را بهصورت آنلاین ممکن میسازد.

اسناد مورد نیاز برای اعتراض به برگ تشخیص مالیات

-

کپی برگ تشخیص مالیاتی.

-

فرم اعتراض مالیاتی که باید بهصورت کتبی تکمیل و ارسال شود.

-

مدارک پشتیبان مانند صورتهای مالی، دفاتر قانونی، قراردادها، یا هر مستنداتی که نشاندهنده اشتباه در محاسبات یا دلایل اعتراض باشد.

-

مدارک هویتی مانند کارت ملی یا شناسه ملی برای مؤدیان حقوقی.

نحوه پرداخت برگه تشخیص مالیاتی

در ابتدا باید اقدام به مشاهده ابلاغ های الکترونیکی خود نمایید و سپس پرداخت را انجام دهید.

مراحل زیر نحوه مشاهده ابلاغ الکترونیکی را نشان میدهد:

- ورود به درگاه ملی خدمات مالیات سازمان امورمالیاتی

- انتخاب گزینهی «کارتابل ابلاغ الکترونیک»

- مشاهده جزئیات برگه تشخیص

در صورتی که از قبل از طرف حوزه مالیاتی برای شما قبض صادر شده و در قسمت «پرداخت قبضهای مالیاتی» درگاه ملی خدمات الکترونیک سازمان امور مالیاتی آن را مشاهده میکنید، میتوانید با زدن دکمه «پرداخت آنلاین» مستقیما به درگاه پرداخت بانک رفته و آن را پرداخت نمایید، سپس در منوی «مشاهده قبضهای پرداختی» آن را مشاهده نمایید. در صورتی که قبض صادرشده در بخش «پرداخت قبضهای مالیاتی» نمایش داده نمیشود، لازم است با دریافت شناسه قبض و شناسه پرداخت از حوزه مالیاتی، مبلغ موردنظر را از طریق عابربانک پرداخت کنید.

تا چه زمانی فرصت اعتراض به برگ تشخیص مالیات داریم ؟

زمان اعتراض به برگ تشخیص مالیاتی معمولاً ۳۰ روز پس از ابلاغ برگ تشخیص مالیات است. اگر این مهلت به پایان برسد، برگ تشخیص بهطور قطعی تلقی میشود و اعتراض پذیرفته نخواهد شد. در صورت وجود دلایل خاص یا ارائه مستندات جدید، ممکن است درخواست تجدیدنظر امکانپذیر باشد، اما این موضوع شرایط خاص خود را دارد.

تمدید مهلتهای رسیدگی و صدور برگ تشخیص مالیاتی سال 1404

رسانه مالیاتی ایران از تمدید برخی مهلتهای قانونی مرتبط با رسیدگی و صدور برگ تشخیص مالیاتی خبر داد.

با توجه به شرایط ویژه کشور و آثار ناشی از جنگ، تأکیدشده که این تصمیم با هدف همراهی بیشتر با فعالان اقتصادی و ایجاد فرصت کافی برای انجام تکالیف قانونی اتخاذ شده است. بر اساس مصوبات مراجع ذیصلاح و موافقت وزیر امور اقتصادی و دارایی، مهلتهای مقرر در مواد ۱۵۶، ۱۵۷ و ۱۱۷ قانون مالیاتهای مستقیم تمدید شده است.

طبق این مصوبه:

تمام مهلتهای مربوط به رسیدگی، صدور و ابلاغ برگ تشخیص مالیاتی که تاریخ انقضای آنها بین ۹ اسفند ۱۴۰۴ تا ۱۵ اردیبهشت ۱۴۰۵ قرار داشته، تا ۳۱ اردیبهشت ۱۴۰۵ تمدید شده است.

چه زمانی و چگونه برگههای مالیاتی به شما ابلاغ میشود؟

برگههای مالیاتی معمولاً از طریق پست سفارشی یا ارسال الکترونیکی به مؤدیان ابلاغ میشود. تاریخ ابلاغ از تاریخ دریافت برگه توسط مؤدی یا نماینده قانونی او محاسبه میشود. در صورتی که مؤدی بهطور مستقیم از طریق سامانههای آنلاین اطلاعات مربوطه را دریافت کند، تاریخ دریافت از زمان مشاهده در سامانه محسوب میشود.

مراحل قانونی برای دریافت اطلاعیهها برگه تشخیص مالیاتی

مراحل قانونی برای دریافت اطلاعیهها و برگههای تشخیص مالیاتی شامل موارد زیر است:

-

صدور برگه مالیاتی: پس از انجام محاسبات و بررسیها، برگه تشخیص مالیاتی صادر میشود.

-

ابلاغ به مؤدی: برگه تشخیص مالیاتی به مؤدی از طریق پست سفارشی یا ارسال الکترونیکی ابلاغ میشود.

-

ثبت در سامانه: اطلاعیهها و برگهها در سامانههای مالیاتی نیز در دسترس قرار میگیرند.

-

تاریخ ابلاغ: تاریخ ابلاغ از زمانی که مؤدی یا نماینده او برگه را دریافت میکند، محاسبه میشود.

مراحل ابلاغ برگ تشخیص مالیاتی

-

صدور برگ تشخیص: اداره امور مالیاتی موظف است اظهارنامههای مالیاتی دریافتی را حداکثر ظرف مدت یک سال از تاریخ انقضاء مهلت تسلیم اظهارنامه رسیدگی و برگ تشخیص مالیاتی صادر نماید.

-

ابلاغ به مؤدی: پس از صدور، برگ تشخیص باید حداکثر ظرف مدت سه ماه به مؤدی ابلاغ گردد.

مهلت اعتراض به برگ تشخیص

مؤدیان مالیاتی میتوانند ظرف مدت ۳۰ روز از تاریخ ابلاغ برگ تشخیص، اعتراض خود را ثبت نمایند. در صورت عدم اعتراض در این مدت، برگ تشخیص بهصورت قطعی تلقی میشود.

نکات مهم

-

تاریخ ابلاغ از زمانی که مؤدی یا نماینده قانونی او برگ را دریافت میکند، محاسبه میشود.

-

در صورت عدم دریافت برگ، مؤدی میتواند از طریق سامانههای الکترونیکی یا مراجعه حضوری از وضعیت پرونده خود مطلع گردد.

مدت زمان بررسی اعتراض به برگ تشخیص مالیاتی

مدت زمان بررسی اعتراض به برگ تشخیص مالیاتی معمولاً ۳ ماه است. این مدت زمان از تاریخ ثبت اعتراض در اداره مالیاتی شروع میشود و در صورت نیاز به رسیدگی بیشتر یا ارسال پرونده به هیئتهای حل اختلاف مالیاتی، ممکن است این زمان طولانیتر شود. در صورتی که اعتراض به هیئت حل اختلاف ارسال شود، تصمیمات این هیئتها معمولاً در مدت زمان مشخصی صادر میشود.

اگر نتیجه اعتراض به نفع مؤدی نباشد، میتوان درخواست تجدیدنظر از هیئت تجدیدنظر مالیاتی را ارائه داد.

آیا امکان اعتراض مجدد به برگ تشخیص مالیاتی وجود دارد؟

پس از رسیدگی به اعتراض اولیه و صدور تصمیم از هیئتهای حل اختلاف مالیاتی، در صورتی که مؤدی همچنان با رای صادره مخالف باشد، امکان اعتراض مجدد به هیئت تجدیدنظر مالیاتی وجود دارد.

مراحل اعتراض مجدد به شرح زیر است:

- اعتراض به تصمیم هیئت حل اختلاف مالیاتی: پس از دریافت تصمیم اولیه، مؤدی میتواند ظرف مدت ۲۰ روز به آن اعتراض کند.

- ارسال پرونده به هیئت تجدیدنظر: اگر اعتراض مؤدی پذیرفته شود، پرونده به هیئت تجدیدنظر مالیاتی ارسال خواهد شد.

- تصمیم هیئت تجدیدنظر: هیئت تجدیدنظر پس از بررسی، تصمیم نهایی را اتخاذ کرده و آن را به مؤدی ابلاغ خواهد کرد.

اگر پس از این مرحله هم مؤدی با تصمیم هیئت تجدیدنظر مخالف باشد، میتواند به دیوان عدالت اداری شکایت کند. این مرحله برای موارد خاص و با شرایط ویژه قابل انجام است.

برای اطلاعات بیشتر، میتوانید به سایت سازمان امور مالیاتی کشور مراجعه کنید.

اعتراض به برگ تشخیص مالیاتی، حق قانونی مؤدیان است و بیتوجهی به آن میتواند عواقب مالی و حقوقی جدی بههمراه داشته باشد. سازمان امور مالیاتی فرصت قانونی ۳۰ روزهای برای ارائه اعتراض در نظر گرفته که باید در آن بازه اقدام شود. استفاده از ابزارهای آنلاین، همراهی با مشاور مالیاتی معتبر و پیگیری اصولی روند رسیدگی، به کاهش جرائم و اصلاح برگه کمک قابلتوجهی خواهد کرد.

سوالات متداول

1. چه مدت پس از دریافت برگ تشخیص فرصت داریم اعتراض کنیم؟

مطابق ماده ۲۳۹ قانون مالیاتهای مستقیم، مؤدیان تا ۳۰ روز پس از تاریخ ابلاغ برگ تشخیص فرصت دارند اعتراض کتبی خود را به اداره مالیاتی ارائه دهند.

2. آیا امکان اعتراض مجدد به برگ تشخیص وجود دارد؟

بله. اگر رأی هیئت بدوی به ضرر مؤدی باشد، وی میتواند ظرف ۲۰ روز نسبت به آن اعتراض کند و پرونده به هیئت تجدیدنظر مالیاتی ارجاع داده میشود.

3. آیا پس از قطعی شدن برگ تشخیص، میتوان اعتراضی مطرح کرد؟

در حالت کلی، برگ قطعی قابل اعتراض نیست؛ اما در شرایط خاص مانند وجود اشتباه در محاسبه یا ارائه مدارک جدید، مؤدی میتواند درخواست بررسی مجدد از هیئت تجدیدنظر ارائه دهد.

4. نحوه ارسال اعتراض چگونه است؟

از طریق سامانه مالیات من (my.tax.gov.ir) یا مراجعه حضوری به اداره مالیاتی محل فعالیت، امکان ثبت اعتراض بهصورت الکترونیکی یا کتبی وجود دارد.

5. چه مدارکی برای اعتراض نیاز است؟

برگ تشخیص، فرم اعتراض، مدارک هویتی، مستندات مالی (دفاتر قانونی، قراردادها، اسناد پرداخت، گزارشهای حسابرسی و…) لازم است.