اگر صاحب کسبوکار یا حسابدار باشید، احتمالاً با سؤالهایی مثل «اظهارنامه ارزش افزوده را از کجا ارسال کنم؟»، «پرداخت مالیات ارزش افزوده چگونه انجام میشود؟» یا «در سامانه مؤدیان باید چه اطلاعاتی ثبت کنم؟» روبهرو شدهاید.

با اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، بسیاری از فرآیندهای مالیات بر ارزش افزوده بهصورت الکترونیکی انجام میشود و آشنایی با این سامانه برای همه مؤدیان ضروری است.

در این راهنما، علاوه بر آموزش کامل ارسال اظهارنامه ارزش افزوده در سامانه مؤدیان، با نحوه پرداخت مالیات، مدارک موردنیاز، انواع مالیات بر ارزش افزوده، کالاهای وارداتی و آخرین تغییرات سامانه نیز آشنا میشوید.

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده مبلغی است که هنگام خرید کالا یا خدمات، علاوه بر قیمت اصلی پرداخت میکنید. این مالیات در هر مرحله از تولید و فروش، فقط بر «ارزش افزوده»ای که ایجاد شده محاسبه میشود. به همین دلیل، فروشندگان صرفاً نقش واسطه بین خریدار و دولت را دارند و مبلغ جمعآوریشده را به حساب دولت واریز میکنند.

انواع مالیات بر ارزش افزوده

قبل از ارسال اظهارنامه یا پرداخت مالیات، بهتر است با انواع مالیات بر ارزش افزوده آشنا باشید. اگرچه بسیاری از مؤدیان تنها با مالیات خرید و فروش سروکار دارند، اما این مالیات در قانون انواع مختلفی دارد.

مالیات بر ارزش افزوده مصرفی

رایجترین نوع VAT است که در نهایت توسط مصرفکننده نهایی پرداخت میشود و فروشنده تنها وظیفه وصول و پرداخت آن به سازمان امور مالیاتی را دارد.

مالیات بر ارزش افزوده درآمدی

در این روش، ارزش افزوده بر اساس درآمد ایجادشده در هر مرحله محاسبه میشود.

مالیات بر ارزش افزوده تولیدی

در این مدل، ارزش افزوده حاصل از تولید کالا یا خدمات مبنای محاسبه مالیات قرار میگیرد.

در ایران، نظام مالیات بر ارزش افزوده مبتنی بر اعتبار مالیاتی (Invoice Credit Method) اجرا میشود.

ارزش افزوده یعنی چه؟

ارزش افزوده یعنی تفاوت بین قیمت خرید و قیمت فروش یک کالا یا خدمت.

بهعنوان مثال:

- تولیدکننده مواد اولیه را ۵۰۰٬۰۰۰ تومان میخرد.

- محصول نهایی را ۱٬۰۰۰٬۰۰۰ تومان میفروشد.

- ۵۰۰٬۰۰۰ تومان اختلاف، همان ارزش افزوده است.

مالیات بر ارزش افزوده بر همین افزایش ارزش محاسبه میشود.

هدف این نوع مالیات، تأمین بخشی از هزینههای عمومی و توسعه زیرساختهاست و بهطور معمول فشار زیادی بر مصرفکننده یا کسبوکار ایجاد نمیکند، مگر اینکه انتظارات تورمی در بازار افزایش یابد. برای درک سادهتر، فرض کنید یک تولیدکننده شکلات مواد اولیه را میخرد، برای آن مالیات میپردازد، سپس محصول را با قیمتی بالاتر به فروشگاه میفروشد و فروشگاه نیز مالیات مرحله خود را پرداخت میکند. در نهایت، مصرفکننده در زمان خرید شکلات، مبلغ مالیات مرحله آخر را میپردازد. این فرایند نشان میدهد که در تمام زنجیره تأمین، مالیات محاسبه میشود اما پرداخت نهایی آن بر عهده مصرفکننده است.

مالیات بر ارزش افزوده چه نوع مالیاتی است؟

این مالیات:

- غیرمستقیم است (مستقیم از درآمد فرد گرفته نمیشود).

- مصرفمحور است.

- در نهایت توسط مصرفکننده نهایی پرداخت میشود.

- توسط فروشنده جمعآوری و به سازمان امور مالیاتی پرداخت میشود.

انواع مالیات

در ایران، مالیاتها به دو دسته کلی تقسیم میشوند:

مالیاتهای مستقیم

مالیاتهایی که بهصورت مستقیم بر درآمد و دارایی افراد یا شرکتها اعمال میشوند مانند مالیات بر درآمد، مالیات بر دارایی، مالیات بر مشاغل.

مالیاتهای غیرمستقیم

این مالیاتها به طور غیرمستقیم از مصرفکننده اخذ میشوند مانند مالیات بر ارزش افزوده، عوارض گمرکی، مالیاتهای مصرف بر کالاهای خاص.

| مالیات بر ارزش افزوده | مالیات بر درآمد |

| غیرمستقیم | مستقیم |

| توسط مصرف کننده پرداخت میشود. | توسط صاحب درآمد پرداخت میشود. |

| هنگام خرید کالا و خدمات اخذ میشود. | بر اساس سود سالانه یا درآمد سالانه محاسبه میشود. |

فرمول محاسبه مالیات بر ارزش افزوده

برای محاسبه مالیات بر ارزش افزوده، از فرمول زیر استفاده میشود:

نرخ مالیات بر ارزش افزوده × قیمت کالا/خدمت= مبلغ مالیات بر ارزش افزوده

تعیین نرخ مالیات بر ارزش افزوده

نرخ مالیات بر ارزش افزوده در ایران 10 درصد است.

- تا قبل از 1403 → 9٪

- از 1403 → 10٪

- پیشنهاد بودجه 1405 → 12٪

محاسبه مبلغ مالیات

برای محاسبه مبلغ مالیات، کافیست 10 درصد قیمت کالا یا خدمات ارائهشده را محاسبه کنید. (این نرخ برای کالا و خدمتهای متفاوت، متغیر بوده و براساس نرخ اعلامی از سمت سازمان امورمالیاتی است و در سامانه دریافت شناسه کالا/خدمت قابل مشاهده است.)

محاسبه مبلغ کل قابل پرداخت

پس از محاسبه مالیات، مبلغ نهایی که مشتری باید پرداخت کند، به شرح زیر است:

مبلغ کل پرداختی = قیمت کالا یا خدمات + مبلغ مالیات بر ارزش افزوده

چه کسانی مشمول مالیات بر ارزش افزوده هستند؟

تمام اشخاص حقیقی و حقوقی که:

- فعالیت اقتصادی دارند

- کالا یا خدمات ارائه میکنند

- به حد نصابهای تعیینشده قانونی برسند

باید در نظام مالیات بر ارزش افزوده ثبتنام کنند.

این شامل:

- شرکتها

- فروشگاهها

- تولیدکنندگان

- ارائهدهندگان خدمات

- کسبوکارهای اینترنتی

میشود.

اعلام افزایش نرخ مالیات بر ارزش افزوده در لایحه بودجه سال ۱۴۰۵

- افزایش ۲ واحد درصدی مالیات بر ارزش افزوده در لایحه بودجه ۱۴۰۵.

- ۱ درصد از این افزایش طبق روال سنوات قبل برای متناسبسازی حقوق بازنشستگان و منابع تامین اجتماعی در نظر گرفته شده است.

- ۱ درصد دیگر برای تأمین منابع طرح کالابرگ الکترونیکی اختصاص مییابد.

- هدف اعلامی دولت از این اقدام، تقویت منابع پایدار بودجه و جبران بخشی از کسری بودجه عنوان شده است.

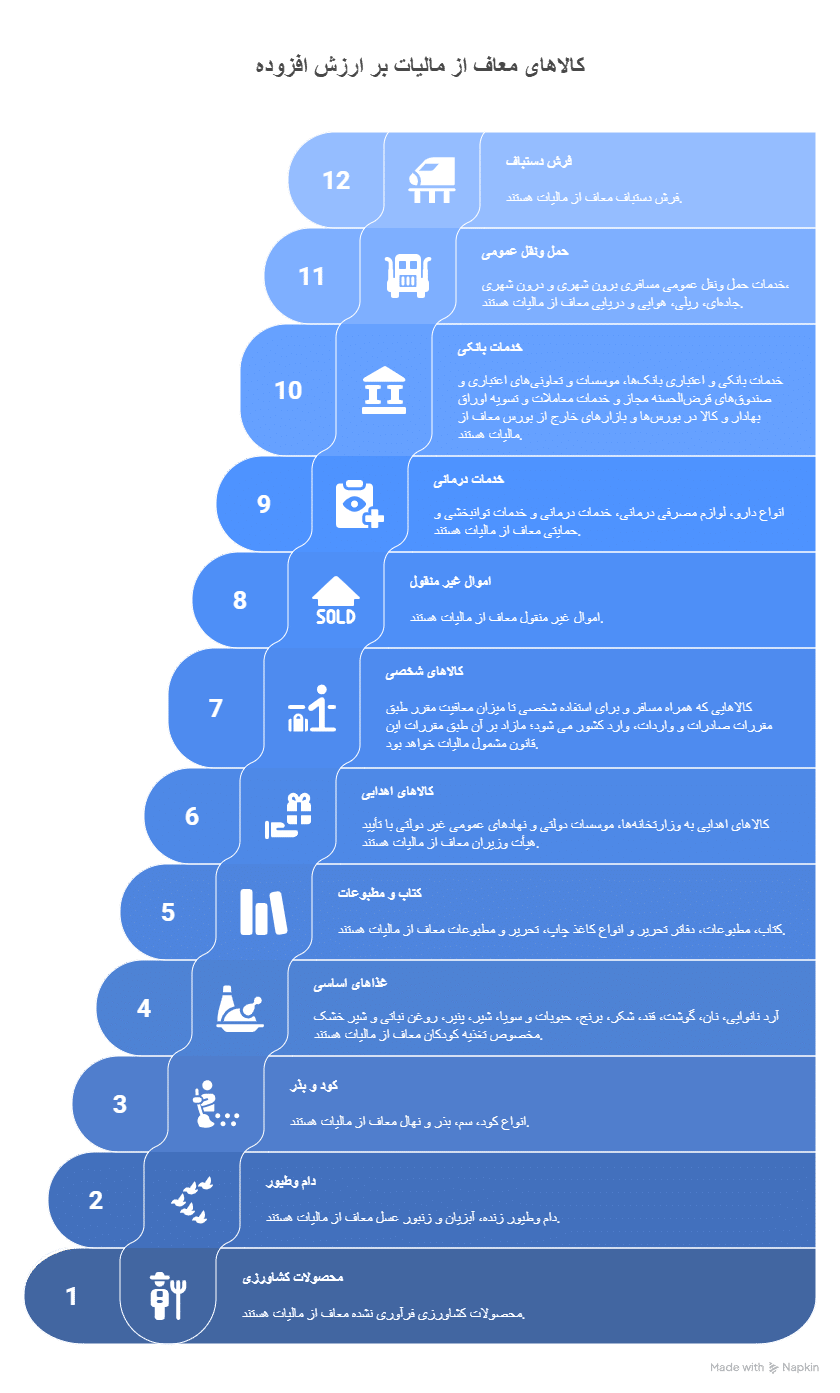

کالاهای معاف از مالیات بر ارزش افزوده

1- محصولات کشاورزی فرآوری نشده

2- دام وطیور زنده، آبزیان، زنبور عسل ونوغان (کرم ابریشم)

3- انواع کود، سم، بذر و نهال

4- آرد نانوایی، نان، گوشت، قند، شکر، برنج، حبوبات وسویا، شیر، پنیر، روغن نباتی وشیر خشک مخصوص تغذیه کودکان

5- کتاب، مطبوعات، دفاتر تحریر وانواع کاغذ چاپ، تحریر و مطبوعات

6- کالاهای اهدایی به صورت بلاعوض به وزارتخانهها، موسسات دولتی و نهادهای عمومی غیر دولتی با تأیید هیأت وزیران وحوزه های علمیه با تأیید حوزه گیرنده هدایا

7- کالاهایی که همراه مسافر و برای استفاده شخصی تا میزان معافیت مقرر طبق مقررات صادرات و واردات، وارد کشور می شود؛ مازاد بر آن طبق مقررات این قانون مشمول مالیات خواهد بود.

8- اموال غیر منقول

9- انواع دارو، لوازم مصرفی درمانی، خدمات درمانی (انسانی، حیوانی وگیاهی) وخدمات توانبخشی وحمایتی

10- خدمات مشمول مالیات بر درآمد حقوق، موضوع قانون مالیاتهای مستقیم

11- خـدمـات بـانـکی و اعتباری بانکها، موسسات و تعاونیهای اعتباری و صندوقهای قرضالحسنه مجاز و خدمات معاملات و تسویه اوراق بهادار و کالا در بورسها و بازارهای خارج از بورس

12- خدمات حمل ونقل عمومی مسافری برون شهری و درون شهری، جادهای، ریلی، هوایی و دریایی

13- فرش دستباف

14- انواع خدمات پژوهشی و آموزشی که طبق آئین نامهای که با پیشنهاد مشترک وزارتخانههای علوم تحقیقات وفناوری، امور اقتصادی و دارایی، بهداشت، درمان و آموزش پزشکی، آموزش وپرورش و کار و امور اجتماعی ظرف مدت شش ماه از تاریخ تصویب این قانون به تصویب هیأت وزیران میرسد.

15- خوراک دام وطیور

16- رادار وتجهیزات کمک ناوبری هوانوردی ویژه فرودگاه ها بر اساس فهرستی که به پیشنهاد مشترک وزارت راه وترابری و وزارت امور اقتصادی ودارایی تهیه وظرف مدت شش ماه از تاریخ تصویب این قانون به تصویب هیأت وزیران میرسد.

17- اقلام با مصارف صرفا دفاعی (نظامی وانتظامی) و امنیتی بر اساس فهرستی که به پیشنهاد مشترک وزارت دفاع وپشتیبانی نیروهای مسلح و وزارت امور اقتصادی ودارایی تهیه و به تصویب هیأت وزیران می رسد. فهرست مذکور از اولین دوره مالیاتی پس از تصویب هیأت وزیران قابل اجراء خواهد بود.

فهرست کالا های جدید معاف از مالیات :453617020فهرست_جدید_کالاهای_معاف_از_مالیات_بر_ارزش_افزوده

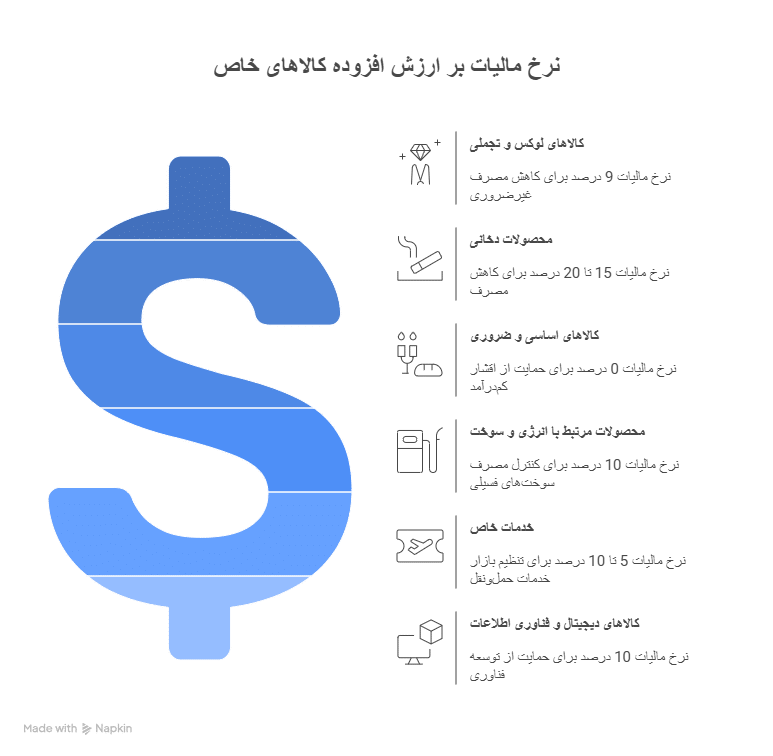

نرخ مالیات بر ارزش افزوده کالاهای خاص

1. کالاهای لوکس و تجملی

کالاهایی مانند جواهرات، ساعتهای گرانقیمت، خودروهای لوکس و لوازم تزئینی:

- نرخ مالیات: 9 درصد

- هدف: کاهش مصرف غیرضروری و افزایش درآمدهای مالیاتی از اقشار با درآمد بالا.

2. محصولات دخانی

محصولاتی مانند سیگار، تنباکو:

- نرخ مالیات: 15 تا 20 درصد (بسته به نوع محصول و وارداتی یا تولید داخل بودن)

- هدف: کاهش مصرف این محصولات و تأمین هزینههای بهداشتی ناشی از مصرف آنها.

3. کالاهای اساسی و ضروری

شامل کالاهایی مانند مواد غذایی اصلی (نان، برنج، گوشت)، داروها و تجهیزات پزشکی:

- نرخ مالیات: 0 درصد (معاف از مالیات)

- هدف: حمایت از اقشار کمدرآمد و تضمین دسترسی به نیازهای اساسی.

4. محصولات مرتبط با انرژی و سوخت

شامل بنزین، گازوئیل و انرژیهای تجدیدپذیر:

- نرخ مالیات: 10 درصد (برای مصرف عادی) یا بیشتر برای سوختهای خاص

- هدف: کنترل مصرف سوختهای فسیلی و تشویق به استفاده از انرژیهای پاک.

5. خدمات خاص (مانند حملونقل هوایی)

خدماتی مانند بلیت هواپیماهای خارجی و داخلی:

- نرخ مالیات: 5 تا 10 درصد

- هدف: تنظیم بازار خدمات حملونقل و ایجاد تعادل میان بخشهای مختلف اقتصادی.

6. کالاهای دیجیتال و فناوری اطلاعات

محصولاتی مانند نرمافزارها، سختافزارهای رایانهای، و خدمات دیجیتال:

- نرخ مالیات: 10 درصد

- هدف: حمایت از توسعه فناوری و تنظیم بازار محصولات دیجیتال.

نکات مهم در محاسبه مالیات بر ارزش افزوده کالاهای خاص:

- ارزش کالا یا خدمت: مالیات بر ارزش افزوده بر اساس قیمت نهایی کالا یا خدمت محاسبه میشود.

- معافیتهای خاص: برخی کالاها مانند اقلام صادراتی ممکن است از مالیات معاف باشند.

- پرداخت توسط مصرفکننده نهایی: این مالیات در نهایت توسط مصرفکننده پرداخت میشود و تولیدکنندگان و فروشندگان بهعنوان واسطه عمل میکنند.

مالیات بر ارزش افزوده کالاهای وارداتی

هنگام واردات کالا، علاوه بر حقوق ورودی و عوارض گمرکی، مالیات بر ارزش افزوده نیز بر اساس ارزش گمرکی کالا و سایر هزینههای قانونی محاسبه و هنگام ترخیص دریافت میشود.

در صورتی که واردکننده مشمول اعتبار مالیاتی باشد، مبلغ پرداختی میتواند بهعنوان اعتبار مالیاتی در اظهارنامه ارزش افزوده ثبت شود.

خدمات معاف از مالیات بر ارزش افزوده

خدمات درمانی و بهداشتی

خدمات آموزشی و پژوهشی

خدمات بانکی و اعتباری

خدمات بیمهای (مانند بیمه درمانی و زندگی)

خدمات حملونقل عمومی شهری و جادهای

خدمات فرهنگی و هنری غیرانتفاعی

خدمات مربوط به نشر و چاپ روزنامهها و مجلات

خدمات کشاورزی، دامداری و باغداری

خدمات آرامستانها

خدمات مرتبط با بازار سرمایه و بورس

خدمات صندوقهای قرضالحسنه

خدمات پیشگیری و درمان دام و گیاه

صدور و ابطال صندوقهای سرمایهگذاری

نقل و انتقال سهام و اوراق بهادار

نحوه ثبت و ارسال اظهارنامه مالیات بر ارزش افزوده

برای پرداخت مالیات بر ارزش افزوده در ایران، کسبوکارها باید در سامانه سازمان امور مالیاتی ثبتنام کرده و اظهارنامه مالیاتی خود را بهصورت دورهای ارسال کنند. مالیات بر ارزش افزوده از مصرفکننده نهایی دریافت میشود اما توسط تولیدکنندگان، فروشندگان و ارائهدهندگان خدمات به سازمان امور مالیاتی پرداخت میشود.

-

ثبتنام در سامانه مالیات بر ارزش افزوده

- ابتدا باید وارد سامانه مالیات بر ارزش افزوده سازمان امور مالیاتی به نشانی vat.ir شوید.

- ثبتنام را انجام دهید و اطلاعات مربوط به شرکت، نوع فعالیت، شماره ثبت، کد اقتصادی و سایر اطلاعات لازم را وارد کنید.

- پس از ثبتنام، یک کد کاربری و رمز عبور برای دسترسی به سامانه دریافت مینمایید.

-

ارسال اظهارنامه مالیات بر ارزش افزوده

- اظهارنامه مالیات بر ارزش افزوده باید به صورت فصلی (هر سه ماه یکبار) تنظیم و ارسال شود. بنابراین، شرکتها باید اطلاعات مربوط به فروش، خرید و مالیات بر ارزش افزوده پرداختشده در طول فصل را وارد کنند.

- مهلت ارسال اظهارنامه برای هر فصل تا ۱۵ روز پس از پایان فصل است.

-

محاسبه مالیات بر ارزش افزوده قابل پرداخت

-

پرداخت مالیات بر ارزش افزوده

- پس از ارسال اظهارنامه، سامانه مبلغ مالیات قابل پرداخت را به شما نشان میدهد.

- شما میتوانید از طریق درگاههای بانکی، مالیات بر ارزش افزوده خود را به سازمان امور مالیاتی پرداخت کنید. برای پرداخت مالیات، کافی است وارد سامانه مالیات بر ارزش افزوده شوید و گزینه پرداخت را انتخاب کنید.

-

بایگانی و نگهداری اسناد

- باید تمامی اسناد و مدارک مالی مربوط به خرید، فروش و پرداخت مالیات را حداقل ۵ سال نگهداری کنید. این مدارک شامل فاکتورها، رسیدها و گزارشات مالی میشوند.

- سازمان امور مالیاتی ممکن است از شما درخواست کند که این اسناد را برای بررسی ارائه دهید.

در حال حاضر باتوجه به اینکه تمامی مودیان مشمول پرداخت مالیات بر ارزش افزوده باید اقدام به ثبت صورتحساب الکترونیک نمایند، پس از ثبت نام در سامانه ارزش افزوده، صورتحسابهای خود را در کارپوشه سامانه مودیان بررسی نمایند. تمامی موارد مرتبط با خرید و فروشی که در این سامانه موجود است به اظهارنامه مالیات بر ارزش افزوده نیز منتقل شده و پس از بررسی و تایید آن، مبلغ مالیات پرداخت میشود.

مدارک لازم برای ارسال اظهارنامه ارزش افزوده

برای ثبت و ارسال اظهارنامه ارزش افزوده، بهتر است قبل از ورود به سامانه، اطلاعات و مدارک زیر را آماده داشته باشید.

برای اشخاص حقیقی

- کد ملی

- اطلاعات پرونده مالیاتی

- اطلاعات فروش و خرید دوره

- صورتحسابهای الکترونیکی

- اطلاعات مالیات و عوارض پرداختی

برای اشخاص حقوقی

- شناسه ملی

- اطلاعات شرکت

- دفاتر قانونی

- گزارش فروش و خرید

- اطلاعات اعتبار مالیاتی

- اطلاعات صورتحسابهای ثبتشده در سامانه مؤدیان

هرچه اطلاعات دقیقتر ثبت شود، احتمال مغایرت و دریافت اخطار از سازمان امور مالیاتی کمتر خواهد بود.

جریمه عدم ارسال اظهارنامه

طبق قوانین مالیات بر ارزش افزوده، عدم ارسال اظهارنامه در موعد مقرر مشمول جریمههای زیر میشود:

جریمه عدم تسلیم اظهارنامه

50 درصد مالیات متعلق برای دورهای که اظهارنامه ارائه نشده است.

جریمه تأخیر در پرداخت مالیات

به میزان 2 درصد مبلغ مالیات به ازای هر ماه تأخیر از زمان سررسید پرداخت.

جریمه عدم ثبت اطلاعات در سامانه مودیان

شامل جریمههایی بر اساس قانون پایانههای فروشگاهی و سامانه مودیان است.

اشتباهات رایج هنگام ارسال اظهارنامه ارزش افزوده

ارسال اظهارنامه ارزش افزوده شاید در ظاهر ساده به نظر برسد، اما اشتباه در ثبت اطلاعات یا بیتوجهی به جزئیات میتواند باعث مغایرت اطلاعات، از دست رفتن اعتبار مالیاتی یا حتی جریمههای مالیاتی شود. آشنایی با رایجترین خطاها به مؤدیان کمک میکند اظهارنامه خود را با دقت بیشتری تکمیل کنند.

ثبت نکردن تمام صورتحسابهای الکترونیکی

یکی از اشتباهات، ثبت ناقص فروش یا خریدهاست. قبل از تأیید اظهارنامه، مطمئن شوید تمام صورتحسابهای الکترونیکی ثبتشده در سامانه مؤدیان بررسی و با اطلاعات مالی شما مطابقت دارند.

بیتوجهی به اعتبار مالیاتی خریدها

اگر صورتحساب خرید شما بهدرستی در سامانه مؤدیان ثبت نشده باشد یا شرایط قانونی را نداشته باشد، ممکن است اعتبار مالیاتی آن قابل استفاده نباشد و مبلغ بیشتری بابت مالیات پرداخت کنید.

تأیید اظهارنامه بدون بررسی اطلاعات

برخی مؤدیان بدون بررسی اطلاعات پیشفرض سامانه، اظهارنامه را تأیید میکنند. همیشه قبل از ثبت نهایی، مبلغ فروش، خرید، مالیات، عوارض و اعتبار مالیاتی را کنترل کنید.

فراموش کردن مهلت ارسال اظهارنامه

ارسال اظهارنامه ارزش افزوده خارج از مهلت قانونی، علاوه بر ایجاد سابقه تخلف، میتواند مشمول جرایم مالیاتی شود. بهتر است ارسال اظهارنامه را به روزهای پایانی موکول نکنید.

ثبت اشتباه نرخ مالیات

همه کالاها و خدمات مشمول نرخ ۱۰ درصد نیستند. برخی کالاها معاف هستند و برخی دیگر نرخهای خاص دارند. پیش از صدور صورتحساب یا تکمیل اظهارنامه، نرخ مالیات مربوط به کالا یا خدمت خود را بررسی کنید.

عدم نگهداری از اسناد و مدارک

فاکتورها، اسناد خرید و فروش و گزارشهای مالی باید طبق قانون نگهداری شوند. در صورت رسیدگی مالیاتی، این مدارک برای اثبات اطلاعات اظهارنامه ضروری خواهند بود.

پیشنهاد: قبل از ثبت نهایی اظهارنامه، یک بار اطلاعات فروش، خرید، اعتبار مالیاتی و صورتحسابهای ثبتشده در سامانه مؤدیان را با اسناد مالی خود تطبیق دهید. این بررسی چند دقیقهای میتواند از بروز بسیاری از مغایرتها و جرایم مالیاتی جلوگیری کند.

ارزش افزوده در سامانه جدید (سامانه مؤدیان)

بعد از اجرای قانون پایانههای فروشگاهی، بسیاری از خدمات مربوط به مالیات بر ارزش افزوده از طریق سامانه مؤدیان و درگاه ملی خدمات الکترونیک سازمان امور مالیاتی انجام میشود.

در این سامانه میتوانید:

- ارسال اظهارنامه ارزش افزوده

- مشاهده بدهی مالیاتی

- پرداخت مالیات ارزش افزوده

- مشاهده صورتحسابهای الکترونیکی

- بررسی اعتبار مالیاتی

- مشاهده سوابق اظهارنامهها

را انجام دهید.

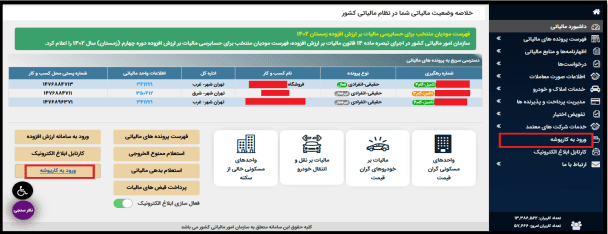

مراحل مشاهده اظهارنامه مالیات بر ارزش افزوده در سامانه مودیان

باید در ابتدا وارد درگاه ملی خدمات الکترونیکی سازمان امورمالیاتی شوید.

سپس گزینه «ورود به کارپوشه» را از داشبورد مالیاتی خود انتخاب کنید.

سپس در فضای پیشخوان، پرونده موردنظر خود را انتخاب نمایید.

از منوبار سمت راست، گزینه «اظهارنامه پیش فرض» را انتخاب کنید تا اظهارنامه برای شما قابل مشاهده و تکمیل باشد.

درباره نحوه ارسال اظهارنامه ارزش افزوده یا کار با سامانه مؤدیان سؤال دارید؟ سؤال خود را در بخش دیدگاهها مطرح کنید.

تغییرات نرخ مالیات بر ارزش افزوده در سال 1404

به موجب قانون بودجه سال 1403 کل کشور نرخ مالیات بر ارزش افزوده موضوع ماده (7) قانون مالیات بر ارزش افزوده در سال 1403 به میزان یک واحد درصد (از 9% به 10%) افزایش یافته است. بنابراین مؤدیان مشمول نظام مالیات بر ارزش افزوده در موارد عرضه کالا و خدمات مشمول (به استثنای کالاهای خاص موضوع ماده (26) قانون مالیات بر ارزش افزوده که دارای نرخ های جداگانه ای است)، مکلف اند از ابتدای سال 1403 و در زمان صدور صورتحساب مالیات و عوارض ارزش افزوده را به نرخ ده (10) درصد در صورتحساب درج و از خریدار دریافت نمایند.

نحوه استعلام مالیات بر ارزش افزوده

مودیان برای اطمینان از اینکه کالای موردنظرشان مشمول مالیات است یا معاف، میتوانند:

- شناسه کالا/خدمت را در سامانه دریافت شناسه کالا/خدمت جستجو کنند.

- در فایل اکسل دریافت شده وضعیت مشمولیت یا معافیت را بررسی کنند.

- قبل از صدور صورتحساب، مطمئن شوند نرخ صحیح (۱۰٪) یا معافیت معتبر اعمال شده است.

قوانین مالیات بر ارزش افزوده برای کسبوکارها

- ثبتنام در سیستم مالیات بر ارزش افزوده :

تمامی کسبوکارها موظفند در نظام مالیاتی ثبتنام کنند و شماره اقتصادی خود را دریافت نمایند. این شماره برای صدور صورتحساب و محاسبه مالیات بر ارزش افزوده الزامی است. -

نرخ مالیات :

نرخ مالیات بر ارزش افزوده در ایران در سال ۱۴۰۳ به ۱۰ درصد افزایش یافته و این نرخ بر روی فروش کالاها و خدمات اعمال میشود.

-

صدور صورتحساب :

کسبوکارها موظفند در زمان فروش کالا یا ارائه خدمات، صورتحسابی شامل مالیات بر ارزش افزوده صادر کنند. این صورتحساب باید بهصورت الکترونیکی به سامانه مالیاتی ارسال شود.

-

محاسبه و پرداخت مالیات :

مالیات بر ارزش افزوده بهصورت دورهای (معمولاً سهماهه) محاسبه و به سازمان امور مالیاتی پرداخت میشود.

-

اعمال معافیتها:

برخی از کالاها و خدمات از مالیات بر ارزش افزوده معاف هستند و باید در محاسبات درنظر گرفته شوند.

-

گزارشدهی:

کسبوکارها باید در زمانهای مشخص گزارشهای مالیاتی را به سازمان امور مالیاتی ارسال کنند. این گزارشها باید شامل اطلاعات دقیق درباره میزان فروش، مالیات دریافتی و هزینههای مربوط به مالیات بر ارزش افزوده است.

-

مجازاتها:

عدم رعایت قوانین مالیات بر ارزش افزوده ممکن است منجر به جریمههای مالی و مشکلات قانونی برای کسبوکارها شود.

مالیات بر ارزش افزوده بهعنوان یک منبع مهم درآمدی، نقش حیاتی در تأمین مالی دولت و خدمات عمومی ایفا میکند. این مالیات با ایجاد شفافیت و مدیریت بهتر منابع مالی، به بهبود نظام اقتصادی کمک میکند. با این حال، برای اجرای مؤثر آن، نیاز به آموزش و آگاهی کسبوکارها و همچنین توجه به چالشهای مربوط به فرار مالیاتی و بار مالی بر روی کسبوکارهای کوچک وجود دارد.

سوالات متداول

- مالیات بر ارزش افزوده چیست؟

- مالیات بر ارزش افزوده (VAT) مالیاتی است که بر روی ارزش افزوده کالاها و خدمات در هر مرحله از تولید و توزیع اعمال میشود و هدف آن تأمین منابع مالی برای دولت و ایجاد شفافیت در نظام مالی است.

- آیا همه کالاها و خدمات مشمول ۱۰٪ VAT هستند؟خیر. برخی کالاها مطابق جدول معاف هستند و برخی نرخهای ویژه دارند.اگر فروشنده روی کالای معاف، ۱۰٪ مالیات اعمال کند چه باید کرد؟مودی میتواند از او فاکتور معتبر بخواهد یا از سامانه امور مالیاتی استعلام بگیرد.چطور مطمئن شویم کالای ما مشمول ۱۰٪ است یا معاف؟

با مراجعه به فهرست معافیتها، بخشنامههای سازمان و استفاده از ابزار استعلام آنلاین.آیا نرخ ۱۰٪ قطعی است؟

بله، طبق مقررات فعلی، نرخ عمومی ۱۰٪ است مگر اینکه قانون جدیدی اعلام شود. - نرخ مالیات بر ارزش افزوده در ایران چقدر است؟

- نرخ مالیات بر ارزش افزوده در ایران معمولاً 9 درصد است، اما بسته به نوع کالا یا خدمات ممکن است نرخهای متفاوتی وجود داشته باشد.

- چگونه باید مالیات بر ارزش افزوده را پرداخت کرد؟

- کسبوکارها موظفاند مالیات بر ارزش افزوده را در زمان صدور فاکتور به مشتریان اضافه کرده و سپس با ثبت فاکتور در سامانه مودیان این مبلغ را به سازمان امور مالیاتی پرداخت کنند. ثبتنام در سامانه مالیات بر ارزش افزوده نیز الزامی است.

- چه مدارکی برای ثبتنام و پرداخت مالیات بر ارزش افزوده نیاز است؟

- مدارک شامل شناسه ملی، شماره ثبت، و مستندات مالی مربوط به فعالیتهای اقتصادی است.

- آیا همه کسبوکارها ملزم به پرداخت مالیات بر ارزش افزوده هستند؟

- بله، همه کسبوکارها و تولیدکنندگان مشمول این مالیات هستند، مگر اینکه از معافیتهای مشخص شده برخوردار باشند.

- مدت زمان پرداخت مالیات بر ارزش افزوده چهطور است؟

- مالیات بر ارزش افزوده معمولاً به صورت سهماهه محاسبه و باید در مدت معین شده به سازمان امور مالیاتی پرداخت شود.

- در صورت عدم پرداخت مالیات بر ارزش افزوده چه عواقبی ممکن است پیش بیاید؟

- عدم پرداخت ممکن است منجر به جریمههای مالی، توقیف اموال، و مشکلات قانونی برای کسبوکارها شود.

- چگونه میتوان از پرداختهای اضافی مالیات بر ارزش افزوده جلوگیری کرد؟

- کسبوکارها باید مستندات مالی دقیق و کاملی داشته باشند و از مشاوره مالیاتی استفاده کنند تا از اشتباهات و پرداختهای اضافی جلوگیری کنند.

- مهلت ثبت نام در سایت ارزش افزوده چند روز است؟مهلت ثبتنام اولیه برای مشمولان جدید عملاً تا آخر مهلت ارسال اظهارنامه فصل بعد است که معمولاً تا ۱۵ روز پس از پایان فصل (یا در برخی منابع “حداکثر تا ۱ ماه” پس از پایان فصل) در نظر گرفته میشود. بنابراین اگر کسب-وکار شما مشمول شده است، باید قبل از اتمام فصل جاری + مهلت ۱۵ یا ۳۰ روزه نسبت به ثبتنام اقدام کند تا بهصورت رسمی مودی شناخته شود.

مالیات بر ارزش افزوده و سایر هزینههای قراردادها را به کدام حساب باید واریز کرد؟

مالیات و عوارض ارزش افزوده، بخشی از مبلغ قرارداد نیست و باید طبق مقررات سازمان امور مالیاتی و از طریق شناسه پرداخت مربوط به پرونده مالیاتی مؤدی، در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی پرداخت شود. سایر هزینههای قرارداد نیز مطابق مفاد قرارداد و قوانین مربوطه تسویه میشوند.

تفاوت اظهارنامه ارزش افزوده با سامانه مؤدیان چیست؟

خیلیها تصور میکنند با صدور صورتحساب الکترونیکی دیگر نیازی به اظهارنامه ندارند، در حالی که این دو، کارکرد متفاوتی دارند. این بخش هم از نظر آموزشی مفید است و هم ظرفیت جذب ورودی خوبی دارد.