در نظامهای حقوقی و مالی پروژههای عمرانی و پیمانکاری، صورتوضعیت پیمانکاری یکی از مهمترین اسناد اجرایی و مالی محسوب میشود. این سند، نهتنها مبنای پرداختهای مرحلهای از سوی کارفرما به پیمانکار است، بلکه نشاندهنده میزان پیشرفت فیزیکی و مالی پروژه نیز هست. در حقیقت، صورتوضعیت، حلقه اتصال میان عملیات اجرایی در کارگاه و ساختار حسابداری و مالی پروژه است.

شناخت دقیق ماهیت، اجزاء، مراحل تهیه و فرآیند تأیید صورتوضعیت، برای تمامی فعالان حوزه پیمانکاری، اعم از مهندسان، حسابداران، مدیران پروژه و کارشناسان مالیاتی، ضروری است. در این بلاگ، تلاش داریم با رویکردی آموزشی و مبتنی بر منابع رسمی، ساختار و اهمیت صورتوضعیت پیمانکاری را مورد بررسی قرار دهیم و نکات کلیدی مرتبط با آن را تبیین کنیم.

صورت وضعیت پیمانکاری چیست؟

در پروژههای پیمانکاری، دو واژهی «صورتوضعیت» و «صورتحساب» ممکن است در نگاه اول مشابه به نظر برسند، اما از لحاظ ماهیت قانونی و کاربرد مالیاتی، تفاوتهای مهمی دارند. صورتحساب پیمانکاری، سندی رسمی و قابل استناد در نظام مالیاتی کشور است که مطابق با الزامات قانون پایانههای فروشگاهی و سامانه مؤدیان تنظیم میشود. این صورتحساب به منزلهی فاکتور رسمی است که باید دارای شناسه یکتا بوده و در سامانه مؤدیان سازمان امور مالیاتی ثبت شود. برخلاف صورتوضعیت که معمولاً در چارچوب قراردادهای فنی و با هدف اعلام پیشرفت کار به کارفرما تنظیم میشود، صورتحساب پیمانکاری، سندی مالیاتی است که نشاندهندهی فروش خدمت پیمانکاری یا درآمد حاصل از قرارداد محسوب میشود.

مطالعه بیشتر: سامانه مودیان مالیاتی چیست؟

انواع صورتوضعیتهای پیمانکاری

-

صورتوضعیت موقت

این نوع از صورتوضعیتها بهصورت دورهای (معمولاً ماهانه) تهیه میشوند و عملکرد واقعی پیمانکار را از ابتدای قرارداد تا تاریخ تهیه صورتوضعیت نشان میدهند. مبنای پرداختهای مرحلهای از سوی کارفرما هستند. -

صورتوضعیت قطعی

پس از پایان عملیات اجرایی پروژه و انجام تحویل نهایی، پیمانکار صورتوضعیت قطعی را بر اساس تمامی عملیات انجامشده تنظیم میکند. این صورتوضعیت مبنای تسویهحساب نهایی با کارفرما خواهد بود. -

صورتوضعیت تعدیل

زمانی که بهدلیل تغییر در شاخصهای قیمت، نرخهای اولیه قرارداد مشمول تعدیل شوند، صورتوضعیت تعدیل برای محاسبه و مطالبه مابهالتفاوتها تنظیم میگردد. این مورد بر اساس ضوابط و فرمولهای سازمان برنامه و بودجه انجام میشود. -

صورتوضعیت تأخیرات

اگر پیمانکار به دلایل خارج از کنترل خود (مانند تأخیر در تحویل زمین یا تغییرات فنی از سوی کارفرما) متحمل زیان شود، میتواند صورتوضعیتی برای مطالبه خسارت یا تمدید مدت پیمان ارائه کند. -

صورتوضعیت تغییر مقادیر کار

در صورت افزایش یا کاهش مقدار کار نسبت به مفاد اولیه قرارداد، پیمانکار باید صورتوضعیتی جداگانه برای محاسبه مبلغ این تغییرات تهیه کند. این صورتوضعیت با تأیید دستگاه نظارت قابل پرداخت خواهد بود. -

صورتوضعیت مابهالتفاوت نرخ ارز یا مصالح خاص

در پروژههایی که از مصالح یا تجهیزات وارداتی استفاده شده است، در صورت بروز نوسانات ارزی یا تغییرات شدید در قیمت مصالح خاص، پیمانکار میتواند صورتوضعیتی برای جبران این اختلافات ارائه دهد.

تکالیف پیمانکاران بعد از ثبت قرارداد

باتوجه به اینکه ثبت قرارداد پیمانکاری از جانب پیمانکار یا کارفرما انجام میشود، برخی از تفاوتهای آن به شرح ذیل است:

در ثبت قرارداد پیمانکاری اگر کارفرما دولتی باشد، در صورت عدم واکنش کارفرما، قرارداد بعد از 30 روز به صورت سیستمی تایید میشود. ثبت قرارداد پیمانکاری توسط پیمانکار قبل از 30 روز از تاریخ عقد قرارداد امکان پذیر نیست. در صورت ثبت قرارداد توسط کارفرما قبل از 30 روز از تاریخ عقد قرارداد، نیازی به تایید پیمانکار ندارد. پس از اتمام مراحل ثبت قرارداد، نیاز به ثبت صورتحساب الکترونیک داشته و باید از طریق روش انتخابی خود اقدام به ثبت صورتحساب و ارسال آن به سامانه مودیان نمایید.

درحال حاضر الگوی پیمانکاری از سمت سازمان امورمالیاتی کشور یک الگوی تعریف شده است و باید حتما از این الگو جهت ثبت شناسه یکتای قرارداد پیمانکاری استفاده نمایید و اقلام یا خدمات ارائه شده خود را ثبت نمایید. الزام استفاده از این الگو جهت ثبت شناسه یکتای ثبت قرارداد است. درنتیجه، تعامل دوشخص پیمانکار و کارفرما برای ثبت مفاد اعلامی قرارداد و همچنین ثبت صورتحساب الزامی بوده و یک شخص در ابتدا قرارداد را در سامانه مودیان ثبت نماید و دیگری واکنش نشان دهد تا صورتحساب الکترونیکی و آثار آن برای هردوطرف قرارداد اعمال شود و وصول مطالبات اعلامی در قرارداد زودتر انجام شود. جهت دریافت مشاوره برای ثبت قرارداد پیمانکاری، میتوانید با ما تماس حاصل نموده و یا اقدام به مشاهده ویدیو آموزشی سامانه مودیان شرکتهای پیمانکاری نمایید.

پیمانکاران و شرکتهای کوچک هنگام ثبت صورتحساب در سامانه مودیان، علاوه بر رعایت الزامات قانونی، میتوانند بررسی کنند که آیا مشمول تبصره ماده صد هستند یا خیر. این تبصره به آنها امکان میدهد تا به جای محاسبه دقیق مالیات بر اساس درآمد و هزینههای واقعی، مالیات خود را به صورت مقطوع پرداخت کنند. استفاده از این روش نه تنها فرآیند ثبت صورتحساب و گزارشدهی را سادهتر میکند، بلکه ریسک اشتباه در محاسبه مالیات و جریمههای احتمالی را نیز کاهش میدهد.

دلیل اهمیت صورتوضعیت در پروژههای پیمانکاری

اهمیت صورتوضعیت را میتوان در ابعاد زیر بررسی نمود:

1. ابزار رسمی برای مطالبهی مطالبات مالی

صورتوضعیت، سند مالی رسمی و معتبری است که پیمانکار با استناد به آن، میتواند مطالبات خود بابت کارهای انجامشده را از کارفرما دریافت کند. این سند، در چارچوب قرارداد و طبق مفاد فنی، حقوقی و مالی آن تنظیم میشود و مبنای پرداختهای مرحلهای در طول پروژه خواهد بود.

2. مبنای کنترل و نظارت مالی پروژه

کارفرمایان و دستگاههای نظارتی از طریق بررسی صورتوضعیتها میتوانند:

-

میزان پیشرفت فیزیکی پروژه را با پیشرفت مالی مقایسه کنند؛

-

انحرافات احتمالی را شناسایی نمایند؛

-

بر صحت عملکرد پیمانکار از نظر فنی و مالی نظارت داشته باشند.

3. تسهیل در فرآیند رسیدگی و حسابرسی

در پایان پروژه، مستندات مالی از جمله صورتوضعیتهای تأییدشده، نقش بسیار مهمی در حسابرسی و تهیه گزارشهای مالی ایفا میکنند. بدون این اسناد، تسویهحساب نهایی یا رسیدگی قانونی و مالیاتی پروژه با دشواری جدی مواجه خواهد شد.

4. ثبت دقیق عملکرد و پیشرفت پروژه

هر صورتوضعیت بهمثابه گزارشی دقیق از میزان کار انجامشده در یک بازهی زمانی خاص است. این اسناد بهصورت زنجیروار، تاریخچهای کامل از فعالیتهای پیمانکار در طول اجرای پروژه ارائه میدهند و نقش مهمی در داوری، رسیدگی به اختلافات یا دفاع حقوقی دارند.

5. پایهای برای محاسبهی تعدیلات، تأخیرات و خسارات

در صورت بروز تغییرات در قیمتها (تعدیل)، تأخیر در اجرای پروژه یا افزایش یا کاهش مقادیر کار، صورتوضعیتها مرجع اصلی برای محاسبه این اقلام و تنظیم اسناد مالی مربوطه خواهند بود.

در یک کلام، صورتوضعیتها نهتنها ابزار مطالبهی حقوق پیمانکار، بلکه ابزار برنامهریزی، کنترل، نظارت، رسیدگی و حتی دفاع حقوقی در پروژههای پیمانکاری محسوب میشوند. دقت و شفافیت در تنظیم این اسناد، یکی از عوامل کلیدی در موفقیت فنی و مالی پروژه به شمار میرود.

فسخ قرارداد در قراردادهای پیمانکاری

تعریف فسخ قرارداد

فسخ به معنای انحلال یکطرفه یا دوطرفهی قرارداد پیش از اتمام موضوع آن است که معمولاً به دلیل بروز تخلف، تعذر اجرا یا تغییر شرایط اساسی پروژه انجام میپذیرد. در قراردادهای پیمانکاری، فسخ باید مبتنی بر دلایل قانونی و قراردادی باشد.

دلایل فسخ قرارداد پیمانکاری

در نظام پیمانکاری ایران، طبق شرایط عمومی پیمان، دلایل فسخ قرارداد به دو بخش عمده تقسیم میشوند:

۱. فسخ از سوی کارفرما

-

تأخیر غیرموجه در شروع یا اجرای پروژه

-

کاهش محسوس کیفیت کار یا عدم رعایت استانداردهای فنی

-

ترک کارگاه بدون اطلاع قبلی

-

واگذاری قرارداد به غیر بدون اجازه کتبی

-

عدم ارائه بیمهنامه، ضمانتنامه یا اسناد مالی مقرر

-

ورشکستگی پیمانکار

۲. فسخ از سوی پیمانکار

-

پرداختنشدن مطالبات پیمانکار طبق زمانبندی

-

ایجاد موانع مستمر از سوی کارفرما که مانع اجرای پروژه شود

-

صدور دستورات خارج از شرح خدمات قرارداد بدون پرداخت هزینه

-

تأخیر در تحویل زمین، نقشه یا مصالح تعهد شده توسط کارفرما

مراحل فسخ قرارداد

فسخ قرارداد، یک فرآیند حقوقی است و اجرای آن باید مطابق با مراحل زیر انجام گیرد:

-

ابلاغ کتبی فسخ به طرف مقابل با ذکر دلایل و مستندات

-

مراجعه به دستگاه نظارت یا مشاور پروژه برای بررسی صحت ادعا

-

تنظیم صورتجلسه کارگاه و ثبت وضعیت پروژه در زمان فسخ

-

رسیدگی به دعاوی و اختلافات احتمالی از طریق هیئت حل اختلاف یا مراجع قضایی

-

تحویل موقت یا دائم کارگاه بسته به شرایط موجود

آثار فسخ قرارداد

فسخ قرارداد میتواند پیامدهای مهمی برای طرفین داشته باشد، از جمله:

-

توقف عملیات اجرایی و خروج پیمانکار از کارگاه

-

انجام محاسبات تسویهحساب تا تاریخ فسخ

-

ضبط ضمانتنامهها در صورت اثبات تخلف

-

ارجاع ادامه کار به پیمانکار دیگر یا انجام آن بهصورت امانی توسط کارفرما

برخی از تعهدات سامانه مودیان شرکتهای پیمانکاری

پیمانکاران باید تمام اسناد و مدارک موافقتنامه را مطالعه نموده و از مفاد آن کاملا آگاه شوند. نسبت به تامین نیروی انسانی موردنیاز و تدارک مصالح، تجهیزات، ماشین آلات و ابزار اجرای کار طبق مشخصات در محل یا نقاط دیگر اطمینان حاصل نمایند. محل اجرای کار را بررسی نموده و از وضعیت آبوهوا، بارندگی و امکان اجرای کار در فصلهای مختلف را باتوجه به آمارهای گذشته درنظر داشته باشند. هنگام پیشنهاد قیمت، سود موردنظر خود و تمام هزینههای ناشی از مفاد بندهای دیگر رادرنظر گرفته و بعدا درخواست اضافه نکند. پس از تنظیم قرارداد پیمانکاری، باید نهایت دقت درنظر گرفته شده تا جنبههای نظارتی بر پروژه تحت پوشش قرار گیرد و احتمال بروز مشکل و اختلاف درنظر گرفته شود. موارد ذکر شده صرفا مربوط به تعهدات پیمانکاران می باشد. قوانین و مقررات مربوط به سامانه مودیان شامل الزامات گستردهتری می باشد.

آشنایی با صورتحساب پیمانکاری

حسب دستورالعمل صدور صورتحساب الکترونیکی، سه نوع صورتحساب پیشبینی شده است که عبارتند از:

صورتحساب الکترونیکی نوع اول، صورتحسابی با اطلاعات هویتی فروشنده و خریدار، کالا/خدمت فروش رفته است.

صورتحساب الکترونیکی نوع دوم، صورتحسابی است با اطلاعات کامل فروشنده، اطلاعات کامل کالا/خدمت و ثبت اطلاعات خریدار اختیاری است.

صورتحساب الکترونیکی نوع سوم، رسید پرداخت وجه صادره از دستگاه کارتخوان بانکی یا درگاه الکترونیکی پرداخت دارای شماره منحصر به فرد مالیاتی که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده پذیرفته شده است.

تاکنون 9 الگو برای صورتحساب الکترونیکی نوع اول درنظر گرفته شده است که شامل: -1فروش -2فروش ارز -3طلا جواهر و پلاتین -4قرارداد پیمانکاری -5قبوض خدماتی -6بلیط هواپیما -7 صادرات 8-بارنامه 9-بورس اوراق بهادار مبتنی بر کالا است. جزییات آن در سند “دستورالعمل صدور صورتحساب الکترونیکی” در درگاه سازمان امور مالیاتی کشور به نشانی Intamedia.ir بخش پایانههای فروشگاهی و سامانه مودیان، گزینه آیین نامهها و دستورالعملها و نرم افزارهای مرتبط قابل بهره برداری است.

| ویژگی | صورتوضعیت پیمانکاری | صورتحساب پیمانکاری |

|---|---|---|

| هدف تنظیم | اعلام پیشرفت فیزیکی/مالی پروژه | ثبت درآمد پیمانکاری جهت محاسبه مالیات |

| مخاطب | کارفرما | سازمان امور مالیاتی (و کارفرما) |

| مبنای قانونی | مبتنی بر قرارداد پیمانکاری | مبتنی بر قانون پایانههای فروشگاهی و مالیات |

| نوع سند | سند فنی-اجرایی | سند مالیاتی رسمی |

| لزوم صدور شناسه | خیر | بله، باید در سامانه مؤدیان ثبت شود |

با توجه به الزام ثبت صورتحساب الکترونیک برای افراد مشمول، در ادامه مطلب به صورت وضعیت پیمانکاری و نحوه ثبت صورتحساب این الگو میپردازیم:

قرارداد پیمانکاری، یک توافق رسمی است که در آن، یک فرد یا شرکت (کارفرما) انجام یک کار خاص را به فرد یا شرکت دیگر (پیمانکار) واگذار میکند. این کار معمولاً شامل پروژههای مهندسی و ساختمانی، خدمات فنی، یا تأمین کالا و خدمات میشود. در این قرارداد، شرایط مالی، مدت زمان و دیگر جوانب انجام کار مشخص میشود.

یکی از انواع قراردادهای پیمانکاری، قرارداد بر اساس فهرست بها است که در آن برای هر کار مبلغی تعیین و نهایتاً مجموع تمامی خدمات در نهایت به مبلغ قرارداد اضافه میشود. در قرارداد مدیریت پیمان نیز، پیمانکار از کل هزینهها یک درصد را به عنوان سهم خود دریافت میکند.

در حالی که در قرارداد امانی، پیمانکار تجهیزات و ماشینآلات خود را در اختیار پروژه قرار میدهد و هزینه آن را دریافت میکند. قرارداد بر اساس پیشرفت کار نیز زمانی که پایان کار تعیین نمیشود، بر مبنای پیشرفت کار انجام میشود.

همچنین، قراردادهای پیمانکاری بر اساس زیربنا و قیمت ثابت نیز وجود دارند که هر کدام شرایط خاص خود را دارند و در هر حالت، قوانین و مقررات شرکتهای پیمانکاری مالیاتی مربوطه، تنظیم و وصول میشود.

مالیات تکلیفی پیمانکاری، که به عنوان مالیات مقطوع پیمانکاری نیز شناخته میشود. افراد و سازمانهای زیر موظف به پرداخت این نوع مالیات قرارداد پیمانکاری هستند:

- کارفرمایان

- سازمانهای دولتی

- شهرداریها

- مؤسسات عامالمنفعه مستقل

- شرکتها

این افراد و سازمانها موظف هستند تا مبلغ مالیات قرارداد پیمانکاری را از مبلغ پرداختی به پیمانکار کسر کرده و آن را به سازمان امور مالیاتی پرداخت نمایند. مالیات مقطوع تنها زمانی به پیمانکار تعلق میگیرد که کارفرما مبلغ قرارداد را پرداخت کرده باشد. بهعبارتدیگر، پیمانکار نیز موظف به پرداخت مالیات است و باید رسید این پرداخت را برای پروندههای مالیاتی خود نگه دارد.

شرکتهای پیمانکاری، چه سهامی و چه غیرسهامی، موظف به پرداخت مالیات بر درآمد حاصل از فعالیتهای پیمانکاری هستند. در این نوع مالیات، تمام درآمدهای حاصل از پروژهها و قراردادهای پیمانکاری مورد محاسبه قرار میگیرد. برای تعیین درآمدهای پیمانکار، از روشهای زیر استفاده میشود:

بررسی دفاتر مالی پیمانکار: اطلاعات مالی پیمانکار از طریق بررسی دقیق دفاتر و حسابداری آنها مشخص میشود.

تشخیص علیالراس یا مؤدی مالیاتی بر اساس شواهد و قرائن: با بررسی دقیق شواهد و قرائن مالی، درآمدهای مشمول مالیات تعیین میشود.

حساب مالیاتی پیمانکار: پیمانکاران موظف به تنظیم حساب مالیاتی خود هستند که شامل درآمدها و هزینههای مرتبط با پروژههای پیمانکاری میشود.

اسناد مالیات مقطوع پیمانکاری پرداختی توسط کارفرما: مبالغ مالیات مقطوع که توسط کارفرما پرداخت میشود، به عنوان درآمد مشمول مالیات محاسبه میشوند.

تمامی درآمدهای مشمول مالیات، در پایان سال مالی در دفاتر ثبت و گزارش میشوند تا محاسبه و پرداخت مالیات بهطور صحیح و دقیق انجام شود.

طبق قوانین مالیات بر ارزش افزوده، پیمانکار موظف است از کل مبلغ صورت وضعیتی که به کارفرما ارائه میدهد، 10 درصد مالیات بر ارزش افزوده و عوارض ارزش افزوده را محاسبه کرده و از کارفرما مطالبه نماید. این مبلغ قبل از کسورات، چه قانونی و چه توافقی، محاسبه میگردد. تخصیص کسورات، به کم شدن مقادیری از حقوق کارکنان، به صورت توافقی بین کارفرما و کارکنان یا طبق مقررات قانونی گفته میشود.

بنابر قانون مالیات بر ارزش افزوده، اگر پیمانکار بخشی از مبلغ قرارداد را برای خرید لوازم و تجهیزات مورد نیاز صرف کند، این مبلغ از مالیات معاف خواهد بود. اگر مواد و لوازم خریداری شده داخلی باشند، مالیات بر ارزش افزوده بر این مبلغ معاف میشود.

اگر خرید از محصولات خارجی باشد، تمام هزینههای گمرکی و اضافی مرتبط با واردات محصولات، که همه آنها در پروانه سبز مندرج میشوند، از پرداخت مالیات معاف خواهد بود. علاوه بر این، اگر یک پیمانکار ایرانی به عنوان یک پیمانکار جایگزین، بخشی از قرارداد پیمانکاری خارجی را انجام دهد و لوازم و تجهیزات مورد نیاز را خریداری کند، از پرداخت مالیات معاف خواهد بود.

از این پس تمامی افراد مشمول میتوانند از «پایانه فروشگاهی کیسان» جهت ثبت صورتحسابهای پیمانکاری خود استفاده نمایند.

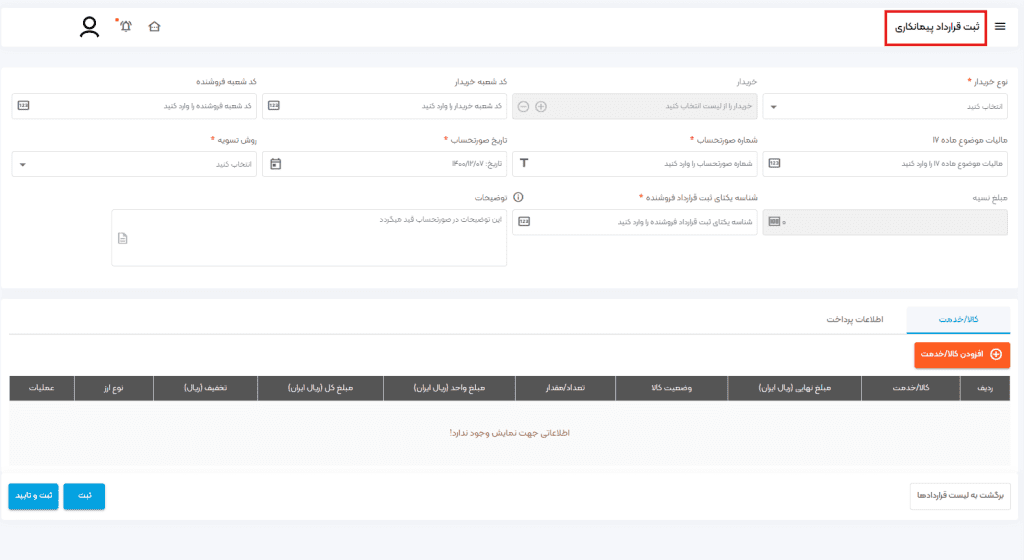

یکی از فیلدهای مرتبط با الگوی قرارداد پیمانکاری شناسه یکتای ثبت قرارداد فروشنده است.

شناسه یکتای ثبت قرارداد فروشنده: جهت برقراری ارتباط بین صورتحساب الکترونیکی با قرارداد، ثبت فیلد شناسه یکتای ثبت قرارداد فروشنده الزامی است.

ارسال صورتحساب الکترونیکی پیمانکاری

برای ثبت صورتحساب با الگوی قرارداد پیمانکاری، ابتدا باید قرارداد را در «کارپوشه سامانه مودیان»، بخش «مدیریت قراردادها و قرارداد پیمانکاری» ثبت نموده و پس از به تایید رسیدن توسط شخص «کارفرما» یا «پیمانکار»، شناسه یکتای ثبت قرارداد فروشنده معتبر بوده و امکان ثبت صورتحساب الکترونیک فراهم میشود.

نحوه ثبت قرارداد پیمانکاری در کارپوشه سامانه مؤدیان

جهت ثبت یا مشاهده قرارداد پیمانکاری یا حق العملکاری به بخش قراردادها مراجعه نمایید.

در زمان ثبت قرارداد پیمانکاری، مؤدی میتواند در نقش کارفرما یا پیمانکار بوده و نسبت به مشاهده یا ثبت قراردادهای خود اقدام نماید.

پس از ورود به کارپوشه و انتخاب بخش «قرارداد»، باید ثبت قرارداد پیمانکاری را انتخاب نمایید.

ثبت قرارداد پیمانکاری توسط پیمانکار یا کارفرما امکان پذیر است.

درصورت ثبت قرارداد توسط پیمانکار، باید قرارداد توسط کارفرما تایید شود تا شناسه یکتای قرارداد پیمانکاری صادر شود.

ثبت قرارداد پیمانکاری توسط پیمانکار، تا یک ماه از تاریخ عقد قرارداد امکان پذیر نیست.

درصورتی که کارفرما ظرف یک ماه از تاریخ عقد قرارداد اقدام به ثبت قرارداد نماید، نیازی به تایید پیمانکار نیست و شناسه یکتای قرارداد پیمانکاری صادر میشود.

درصورتی که کارفرما بعد از یک ماه از تاریخ عقد قرارداد اقدام به ثبت قرارداد نماید، تایید پیمانکار برای صدور شناسه یکتای قرارداد پیمانکاری الزامی است.

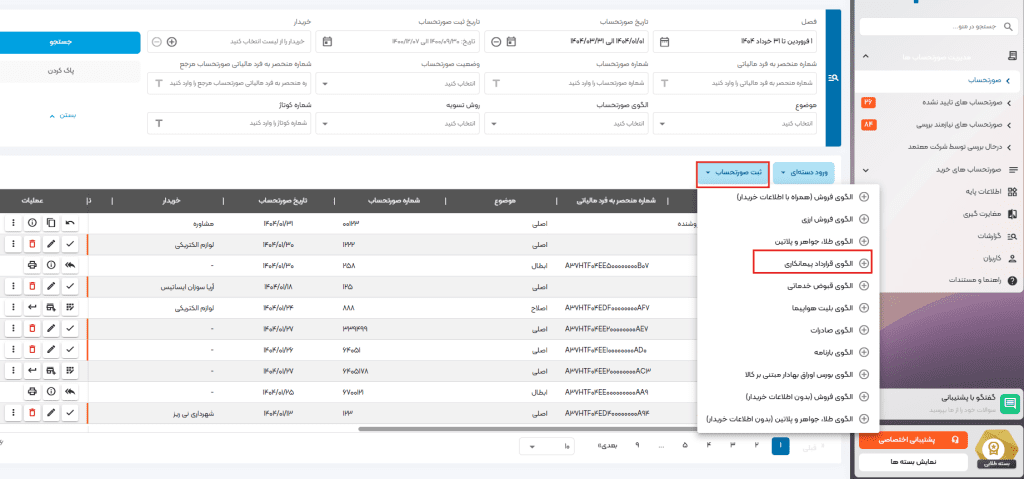

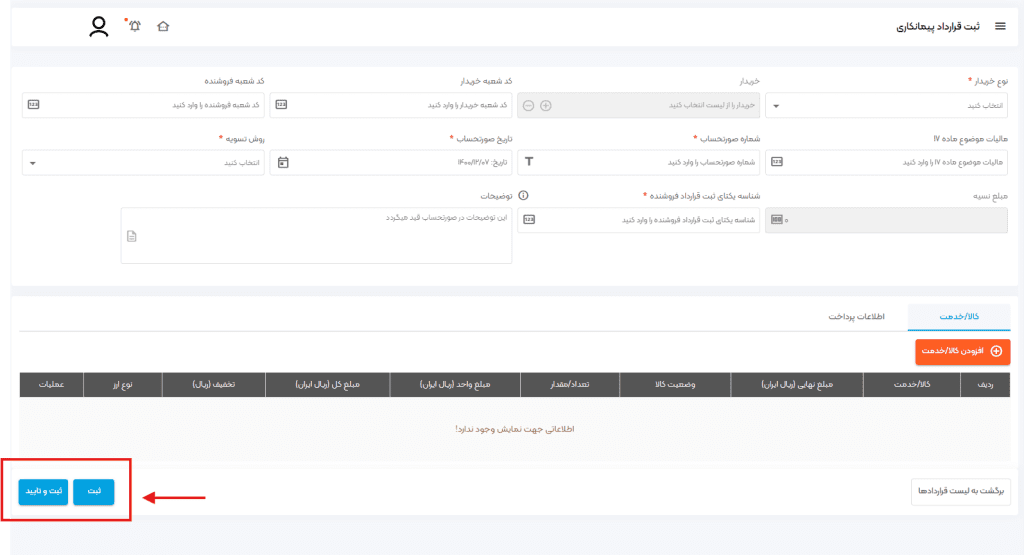

پس از انتخاب گزینه «صورتحساب»صفحه ای مطابق شکل نمایش داده میشود. که باید از گزینه «ثبت صورتحساب»، الگوی «قرارداد پیمانکاری» را انتخاب کنید.

پس از انتخاب گزینه مذکور، صفحه ای مطابق شکل مشاهده میشود که باید فیلدهای الزامی و سایر فیلدهای اختیاری بر حسب نیاز شما تکمیل شود.

جهت برقراری ارتباط بین صورتحساب الکترونیکی با قرارداد، ثبت فیلد شناسه یکتای ثبت قرارداد فروشنده الزامی است.

نکته! برای ثبت صورتحساب با الگوی قرارداد پیمانکاری، ابتدا باید قرارداد را در «کارپوشه سامانه مودیان»، بخش «مدیریت قراردادها و قرارداد پیمانکاری» ثبت نموده و پس از به تایید رسیدن توسط شخص «کارفرما» یا «پیمانکار»، این شناسه معتبر بوده و امکان ثبت صورتحساب الکترونیک فراهم میشود.

پس از تکمیل فیلدهای بیان شده، باید یکی از گزینه های «ثبت» یا «ثبت و تایید» انتخاب شود تا اطلاعات ثبت شده ذخیره شوند.

متقاضیان مشمول ثبت صورتحساب در سامانه مودیان و پایانههای فروشگاهی میتوانند جهت ثبت صورتحسابهای خود و ارسال آنها به سامانه مودیان، از«پایانه فروشگاهی کیسان» استفاده نمایند.

فیلدهای موضوع صورتحساب و یا تاریخ صورتحساب است.

ثبت قرارداد پیمانکاری توسط پیمانکار، 30 روز قبل از شروع تاریخ عقدقرارداد امکان پذیر نیست.

درصورتی که ثبت قرارداد پیمانکاری توسط کارفرما انجام شود، محدودیتی جهت ثبت قبل از تاریخ عقد قرارداد وجود نداشته و نیاز به تایید پیمانکار ندارد.

درصورتی که کارفرما دولتی باشد و ثبت قرارداد توسط پیمانکار انجام شده باشد، درصورت عدم واکنش کارفرما، قرارداد بعد از 30 روز به صورت سیستمی تایید میشود.

مهلت ثبت صورت وضعیت در سامانه مودیان

این مهلت برای تمامی الگوهای صورتحساب فروش یکسان بوده و درصورت استفاده از خدمات شرکت معتمد کیسان، 15 روز است.

شرکت داده پردازی کیسان جهت تسهیل در تکالیف مودیان مشمول، تعرفه «برنزی» را به صورت «رایگان» ارائه میدهد.

با توجه به کم بودن تعداد صورت وضعیت های پیمانکاری، پیشنهاد ما به شما استفاده از تعرفه برنزی در شرکت «داده پردازی کیسان» است.

در صورتی که تا بحال اقدامی جهت ثبت صورتحسابهای پیمانکاری خود نداشتهاید، میتوانید تنها در 5 مرحله ثبت نام خود را تکمیل نموده و لحظاتی پس از تکمیل ثبت نام اقدام به استفاده از نرم افزار واسط سامانه مودیان نمایید.

سوالات متداول

۱. صورتوضعیت پیمانکاری چیست و چه تفاوتی با صورتحساب دارد؟

صورتوضعیت پیمانکاری سندی فنی-اجرایی است که میزان پیشرفت فیزیکی و مالی پروژه را نشان میدهد و برای اعلام به کارفرما تهیه میشود.

صورتحساب پیمانکاری سند مالیاتی رسمی است که برای ثبت درآمد پیمانکار در سامانه مؤدیان و محاسبه مالیات استفاده میشود و باید دارای شناسه یکتا باشد.

۲. انواع صورتوضعیت پیمانکاری کداماند؟

- صورتوضعیت موقت: تهیهشده بهصورت دورهای و مبنای پرداخت مرحلهای.

- صورتوضعیت قطعی: پس از اتمام پروژه و تحویل نهایی، برای تسویه حساب نهایی.

- صورتوضعیت تعدیل: برای تغییرات قیمت یا نرخهای قرارداد.

- صورتوضعیت تأخیرات: برای جبران خسارت یا تمدید مدت پروژه.

- صورتوضعیت تغییر مقادیر کار: برای افزایش یا کاهش مقادیر کار نسبت به قرارداد اولیه.

- صورتوضعیت مابهالتفاوت نرخ ارز یا مصالح خاص: برای جبران تغییرات قیمت مصالح یا تجهیزات وارداتی.

۳. چرا صورتوضعیت در پروژههای پیمانکاری مهم است؟

- مبنای رسمی برای دریافت مطالبات مالی پیمانکار.

- ابزار کنترل و نظارت مالی و فنی پروژه توسط کارفرما.

- تسهیل در فرآیند حسابرسی و رسیدگی مالی.

- ثبت دقیق پیشرفت پروژه و مستندات مرتبط.

- پایهای برای محاسبه تعدیلات، خسارات و تأخیرات.

۴. پیمانکاران پس از ثبت قرارداد چه تکالیفی دارند؟

- مطالعه کامل مفاد قرارداد و اسناد پروژه.

- تأمین نیروی انسانی، مصالح، تجهیزات و ماشینآلات مورد نیاز.

- ثبت صورتحساب الکترونیکی در سامانه مؤدیان و استفاده از شناسه یکتای قرارداد پیمانکاری.

- رعایت قوانین مالیاتی و الزامات سامانه مؤدیان.

۵. فسخ قرارداد پیمانکاری چه معنایی دارد و چه مراحلی دارد؟

فسخ به معنای انحلال قرارداد قبل از پایان پروژه است و میتواند یکطرفه یا دوطرفه باشد. مراحل فسخ:

- ابلاغ کتبی به طرف مقابل با ذکر دلایل و مستندات.

- مراجعه به دستگاه نظارت یا مشاور پروژه.

- تنظیم صورتجلسه وضعیت پروژه.

- رسیدگی به اختلافات از طریق هیئت حل اختلاف یا مراجع قضایی.

- تحویل موقت یا دائم کارگاه.

۶. چه دلایلی باعث فسخ قرارداد میشوند؟

- از سوی کارفرما: تأخیر غیرموجه، کاهش کیفیت، ترک کارگاه، ورشکستگی پیمانکار و غیره.

- از سوی پیمانکار: پرداختنشدن مطالبات، ایجاد موانع مستمر توسط کارفرما، تأخیر در تحویل زمین یا مصالح، دستور خارج از شرح خدمات بدون پرداخت.

۷. انواع صورتحساب پیمانکاری در سامانه مؤدیان چیست؟

- نوع اول: شامل اطلاعات هویتی فروشنده و خریدار و کالا/خدمت.

- نوع دوم: شامل اطلاعات کامل فروشنده، کالا/خدمت و اطلاعات اختیاری خریدار.

- نوع سوم: رسید پرداخت وجه از دستگاه کارتخوان یا درگاه پرداخت با شماره منحصر به فرد مالیاتی.

۸. مهلت ثبت صورتوضعیت در سامانه مودیان چقدر است؟

مهلت ثبت برای تمامی الگوهای صورتحساب فروش یکسان است و در صورت استفاده از خدمات شرکت معتمد کیسان، ۱۵ روز است.

۹. چه نکاتی برای ثبت قرارداد پیمانکاری در سامانه مودیان باید رعایت شود؟

- ثبت قرارداد توسط پیمانکار قبل از ۳۰ روز از تاریخ عقد امکانپذیر نیست.

- اگر کارفرما دولتی باشد و واکنشی نشان ندهد، پس از ۳۰ روز قرارداد به صورت سیستمی تایید میشود.

- ثبت فیلد شناسه یکتای قرارداد فروشنده برای ثبت صورتحساب الزامی است.

۱۰. معافیتها و مالیات پیمانکاری چگونه اعمال میشوند؟

- پیمانکاران مشمول مالیات بر درآمد و مالیات مقطوع پیمانکاری هستند.

- بخشی از مالیات بر ارزش افزوده که مربوط به خرید مواد داخلی باشد، معاف است.

- هزینههای گمرکی و وارداتی در صورت خرید محصولات خارجی، در پروانه سبز معاف از مالیات است.