پس از فوت هر فرد، اموال و داراییهای او به وراث قانونی منتقل میشود، اما این انتقال مستلزم طی کردن مراحل قانونی از جمله ارائه اظهارنامه مالیات بر ارث است. مطابق قوانین مالیاتی، وراث موظفاند داراییها، بدهیها و سایر اطلاعات مربوط به اموال متوفی را در قالب اظهارنامه به سازمان امور مالیاتی اعلام کنند تا میزان مالیات متعلقه مشخص شود. این فرایند نهتنها به شفافسازی وضعیت مالی متوفی کمک میکند، بلکه امکان صدور مفاصاحساب مالیاتی و انتقال قانونی اموال را نیز فراهم میسازد. آگاهی از مهلت قانونی، مدارک موردنیاز و نحوه محاسبه مالیات بر ارث میتواند به وراث در تسریع این فرآیند و جلوگیری از جریمههای احتمالی کمک کند.

اظهارنامه مالیات بر ارث چیست؟

اظهارنامه مالیات بر ارث سندی رسمی است که ورثه موظفاند پس از فوت متوفی آن را تکمیل و به سازمان امور مالیاتی ارائه کنند. در این اظهارنامه، کلیه اموال، داراییها و بدهیهای متوفی مشخص شده و میزان مالیات متعلقه بر اساس قوانین مالیاتی محاسبه میشود.

چه کسانی باید اظهارنامه مالیات بر ارث را ارائه کنند؟

وراث متوفی اعم از فرزندان، همسر، والدین یا سایر افراد دارای حق ارث موظفاند اظهارنامه را تنظیم نموده و در مهلت قانونی به اداره مالیاتی مربوطه ارائه دهند.

مهلت ارائه اظهارنامه مالیات بر ارث

طبق قانون، وراث باید حداکثر یک سال پس از فوت متوفی اظهارنامه مالیات بر ارث را تکمیل و ارائه کنند. در صورت عدم ارائه در مهلت مقرر، مشمول جرائم مالیاتی خواهند شد.

محتویات اظهارنامه مالیات بر ارث

در این اظهارنامه، اطلاعات زیر باید درج شود:

✔ مشخصات کامل متوفی (نام، شماره ملی، تاریخ فوت)

✔ مشخصات وراث و میزان سهم هر یک از آنان

✔ فهرست کلیه اموال و داراییهای متوفی (ملک، خودرو، سهام، سپردههای بانکی و…)

✔ مدارک موردنیاز مانند گواهی فوت، شناسنامه متوفی و گواهی انحصار وراثت

✔ میزان بدهیهای متوفی (وام، مهریه، دیون قانونی و …)

برای آشنایی بیشتر می توانید به بلاگ قانون مالیات مهریه مراجعه کنید.

نحوه محاسبه مالیات بر ارث

میزان مالیات بر ارث بر اساس ارزش اموال متوفی و نسبت وراث با متوفی تعیین میشود. مالیات داراییهای مختلف (مانند املاک، خودرو، سپردههای بانکی و…) نرخ متفاوتی دارد که توسط سازمان امور مالیاتی مشخص میشود.

نحوه محاسبه مالیات بر ارث به نوع دارایی و طبقه وراث بستگی دارد. پس از اصلاح قانون مالیاتهای مستقیم، نرخها بهصورت مقطوع و بر اساس ارزش دارایی در زمان انتقال محاسبه میشوند.

جدول نرخ مالیات بر ارث انواع داراییها

| نوع دارایی | طبقه اول | طبقه دوم | طبقه سوم |

|---|---|---|---|

| ملک مسکونی، زمین و باغ | ۷.۵٪ | ۱۵٪ | ۳۰٪ |

| املاک تجاری و اداری | ۳٪ | ۶٪ | ۱۲٪ |

| خودرو | ۲٪ | ۴٪ | ۸٪ |

| سپرده بانکی و اوراق مشارکت | ۳٪ | ۶٪ | ۱۲٪ |

| سهام بورسی | ۰.۷۵٪ | ۱.۵٪ | ۳٪ |

| سهام غیربورسی و سهمالشرکه | ۶٪ | ۱۲٪ | ۲۴٪ |

| حق امتیاز و حقوق مالی | ۱۰٪ | ۲۰٪ | ۴۰٪ |

| سایر داراییها | ۱۰٪ | ۲۰٪ | ۴۰٪ |

نکته مهم: این مبلغ قبل از انتقال رسمی ملک باید تعیینتکلیف شود؛ در غیر این صورت، امکان نقلوانتقال قانونی وجود نخواهد داشت.

مالیات بر ارث ملک ۷۰۰ میلیونی چگونه محاسبه میشود؟

فرض کنید متوفی یک ملک مسکونی با ارزش معاملاتی ۷۰۰ میلیون تومان داشته باشد و وراث او در طبقه اول قرار بگیرند.

در این حالت:

- نرخ مالیات برای وراث طبقه اول: ۷.۵٪

- ارزش ملک: ۷۰۰ میلیون تومان

نحوه محاسبه:

۷۰۰,۰۰۰,۰۰۰ × ۷.۵٪ = ۵۲,۵۰۰,۰۰۰ تومان

بنابراین، مالیات بر ارث این ملک برای وراث طبقه اول حدود ۵۲ میلیون و ۵۰۰ هزار تومان خواهد بود.

اگر وراث در طبقه دوم یا سوم باشند، این مبلغ بهترتیب دو برابر و چهار برابر افزایش پیدا میکند.

جدول نرخ مالیات بر ارث املاک

| طبقه وراث | نرخ مالیات بر ارث ملک |

|---|---|

| طبقه اول | ۷.۵٪ ارزش معاملاتی ملک |

| طبقه دوم | ۱۵٪ ارزش معاملاتی ملک |

| طبقه سوم | ۳۰٪ ارزش معاملاتی ملک |

جدول مالیات بر ارث ملک مسکونی

مالیات بر ارث ملک مسکونی بر اساس ارزش معاملاتی ملک و طبقه وراث تعیین میشود.

| ارزش ملک | طبقه اول | طبقه دوم | طبقه سوم |

|---|---|---|---|

| ۵۰۰ میلیون تومان | ۳۷.۵ میلیون | ۷۵ میلیون | ۱۵۰ میلیون |

| ۷۰۰ میلیون تومان | ۵۲.۵ میلیون | ۱۰۵ میلیون | ۲۱۰ میلیون |

| ۱ میلیارد تومان | ۷۵ میلیون | ۱۵۰ میلیون | ۳۰۰ میلیون |

اموال مشمول و غیرمشمول مالیات بر ارث

پس از فوت متوفی، همه داراییها مشمول بررسی مالیاتی هستند؛ اما برخی اموال معاف از مالیات بوده یا شرایط متفاوتی دارند.

اموال مشمول مالیات بر ارث

- ملک و املاک

- خودرو

- سپردههای بانکی

- سهام و اوراق بهادار

- سرقفلی و حق واگذاری محل

- طلا، ارز و سایر داراییهای مالی

اموال معاف از مالیات بر ارث

برخی موارد طبق قانون از پرداخت مالیات معاف هستند:

- بیمه عمر و خسارت فوت

- حقوق بازنشستگی و مزایای پایان خدمت

- دیه و خسارات ناشی از فوت

- هزینه کفن و دفن

- بدهیهای قطعی متوفی

- اثاث منزل محل سکونت متوفی

جدول مالیات سایر داراییها

| نوع دارایی | طبقه اول | طبقه دوم | طبقه سوم |

|---|---|---|---|

| سپرده بانکی | ۳٪ | ۶٪ | ۱۲٪ |

| خودرو | ۲٪ | ۴٪ | ۸٪ |

| سهام بورسی | ۰.۷۵٪ | ۱.۵٪ | ۳٪ |

| حق واگذاری محل | ۳٪ | ۶٪ | ۱۲٪ |

نکته: نرخهای طبقه دوم دو برابر و طبقه سوم چهار برابر طبقه اول محاسبه میشود.

نحوه پرداخت مالیات بر ارث

پس از بررسی اظهارنامه توسط اداره مالیاتی، مبلغ مالیات تعیینشده و وراث باید آن را پرداخت کنند. پس از پرداخت، مفاصاحساب مالیاتی صادر شده و امکان انتقال یا فروش اموال متوفی فراهم میشود.

اگر مالیات بر ارث را دیر پرداخت کنیم چه میشود؟

- محرومیت از برخی معافیتها و تسهیلات قانونی

- طولانی شدن فرآیند انتقال رسمی اموال

- ایجاد بدهی مالیاتی برای وراث

- مشکل در دریافت مفاصاحساب مالیاتی شود.

مدت زمان صدور گواهی مالیات بر ارث

پس از پرداخت مالیات و ارائه مدارک لازم، صدور گواهی مالیات بر ارث معمولاً بین ۲ تا ۳ ماه زمان میبرد.

استعلام گواهی مالیات بر ارث

پس از پرداخت مالیات بر ارث، وراث میتوانند از طریق سامانه سازمان امور مالیاتی یا مراجعه حضوری به اداره مالیات، گواهی پرداخت مالیات بر ارث را دریافت کنند. این گواهی برای انجام نقل و انتقال رسمی اموال ضروری است.

ارتباط اظهارنامه مالیات بر ارث و اظهارنامه اشخاص حقیقی

اظهارنامه مالیات بر ارث و اظهارنامه مالیات بر درآمد اشخاص حقیقی هر دو جزء فرآیندهای مالیاتی هستند، اما تفاوتهای مشخصی دارند. ارتباط این دو اظهارنامه به نحوه تعامل مالیاتی افراد و مالیاتهای مختلف مربوط میشود:

- اظهارنامه مالیات بر ارث: این اظهارنامه به وراث قانونی یک فرد فوتشده تعلق دارد و باید برای تعیین مالیات بر ارث، یعنی مالیاتی که بر داراییها و اموال متوفی تعلق میگیرد، تکمیل شود. این اظهارنامه شامل اطلاعاتی است که وراث باید ارائه دهند تا داراییهای متوفی شناسایی و مالیات مربوطه محاسبه شود.

- اظهارنامه مالیات بر درآمد اشخاص حقیقی: این اظهارنامه برای افراد شاغل یا کسبوکارهایی است که به عنوان اشخاص حقیقی فعالیت میکنند و باید درآمدهای خود را در آن اعلام کنند تا مالیات بر درآمد بر اساس میزان درآمد مشمول مالیات محاسبه شود.

ارتباط:

- در صورتی که وراث، اموال متوفی را به فروش برسانند یا از آن درآمد کسب کنند، درآمد حاصل از این اموال باید در اظهارنامه مالیات بر درآمد اشخاص حقیقی گزارش شود.

- اگر وراث در طول سال درآمد داشته باشند و از داراییهای ارثی خود بهرهبرداری کنند، ممکن است بخشی از درآمد حاصل از اموال بهطور جداگانه در اظهارنامه مالیات بر درآمد ذکر شود.

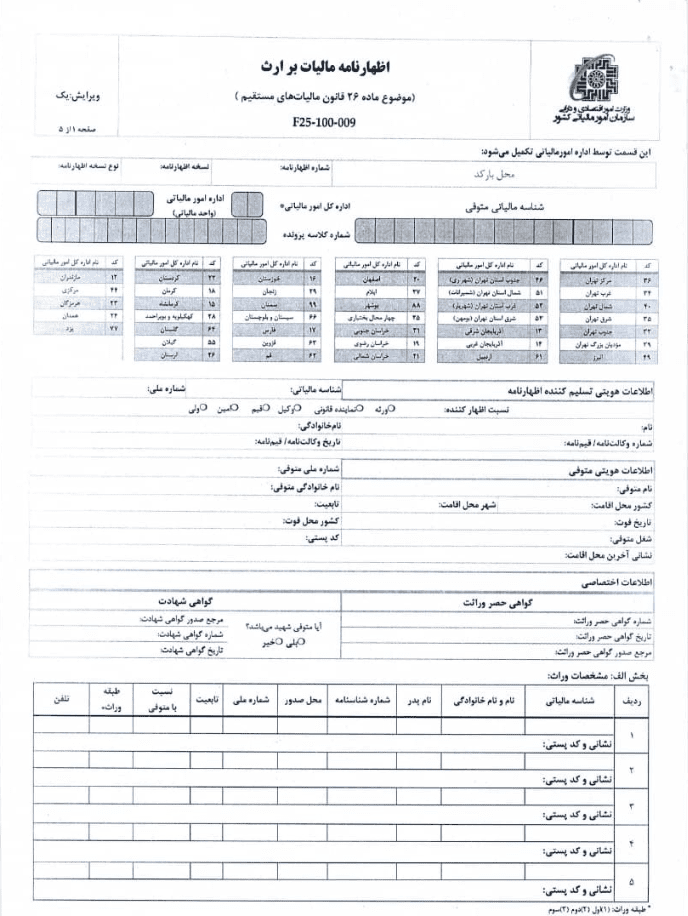

نمونه اظهارنامه مالیات بر ارث

این فرم باید طبق دستورالعمل سازمان امور مالیاتی تکمیل شود.

فیلد های اطلاعاتی برای اظهارنامه مالیات بر ارث

۱. اطلاعات متوفی

- نام و نام خانوادگی: ……………………………………..

- شماره ملی: ……………………………………..

- تاریخ فوت: ……………………………………..

- محل فوت: ……………………………………..

- شماره شناسنامه: ……………………………………..

۲. اطلاعات وراث

| ردیف | نام و نام خانوادگی | نسبت با متوفی | شماره ملی | شماره شناسنامه | میزان سهم الارث |

|---|---|---|---|---|---|

| ۱ | |||||

| ۲ | |||||

| ۳ |

۳. مشخصات اموال و داراییهای متوفی

| نوع دارایی | مشخصات | ارزش ریالی | مدارک مربوطه |

|---|---|---|---|

| ملک و املاک | |||

| خودرو | |||

| سپردههای بانکی | |||

| سهام و اوراق بهادار | |||

| سایر داراییها |

۴. بدهیهای متوفی (در صورت وجود)

| نوع بدهی | مبلغ | مستندات |

|---|---|---|

| وام بانکی | ||

| مهریه | ||

| سایر دیون |

۵. مدارک پیوست

کپی گواهی فوت

کپی شناسنامه و کارت ملی متوفی

گواهی انحصار وراثت

اسناد و مدارک مربوط به اموال و داراییهای متوفی

مدارک مربوط به بدهیها (در صورت وجود)

۶. اطلاعات تماس وراث (نماینده قانونی وراث در صورت وجود)

- نام و نام خانوادگی: ……………………………………..

- شماره تماس: ……………………………………..

- نشانی: ……………………………………..

۷. تعهد و امضا

اینجانب/اینجانبان وراث قانونی متوفی، صحت اطلاعات درجشده را تأیید کرده و متعهد میشویم که در صورت کشف اطلاعات نادرست، پاسخگو باشیم.

امضا و اثر انگشت وراث:

۱. ……………………………………..

۲. ……………………………………..

۳. ……………………………………..

آیا به صلح عمری مالیات بر ارث تعلق میگیرد؟

در صورتی که صلح عمری بهصورت رسمی و قانونی قبل از فوت متوفی ثبت شده باشد، مشمول مالیات بر ارث نمیشود. اما اگر انتقال داراییها بعد از فوت صورت گیرد، مشمول مالیات خواهد بود.

مالیات بر ارث چگونه بین وراث تقسیم میشود؟

مالیات بر ارث بر اساس طبقه وراث و نوع اموال متوفی محاسبه میشود. وراث به سه طبقه تقسیم میشوند:

-

طبقه اول: پدر، مادر، همسر، فرزند و نوه.

-

طبقه دوم: پدر بزرگ، مادر بزرگ، برادر و خواهر.

-

طبقه سوم: عمو، عمه، دایی، خاله و فرزندان آنها.

-

برای مثال، برای اموال غیرمنقول، وراث طبقه اول ۷٫۵٪، طبقه دوم ۱۵٪ و طبقه سوم ۳۰٪ از ارزش معاملاتی روز ملک را به عنوان مالیات پرداخت میکنند.

جدول مالیات بر ارث بر اساس طبقه وراث

میزان مالیات بر ارث، علاوه بر نوع دارایی، به نسبت وراث با متوفی نیز بستگی دارد. وراث در قانون مالیاتهای مستقیم به سه طبقه تقسیم میشوند و نرخ مالیات برای هر طبقه متفاوت است.

طبقهبندی وراث

| طبقه | افراد |

|---|---|

| طبقه اول | پدر، مادر، همسر، فرزند، نوه |

| طبقه دوم | پدربزرگ، مادربزرگ، خواهر، برادر |

| طبقه سوم | عمو، عمه، دایی، خاله و فرزندان آنها |

مراحل پرداخت مالیات بر ارث

-

دریافت گواهی انحصار وراثت

اولین گام برای دریافت گواهی انحصار وراثت، مراجعه به دفاتر خدمات الکترونیک قضائی و تکمیل فرم دادخواست است. پس از پرداخت هزینه مربوطه، این فرم به شورای حل اختلاف ارسال میشود. پس از انتشار آگهی در روزنامه برای مدت حداقل یک ماه، در صورت عدم اعتراض، گواهی انحصار وراثت صادر میشود. این فرآیند معمولاً بین ۲ تا ۳ ماه زمان میبرد. -

تکمیل اظهارنامه مالیات بر ارث

پس از دریافت گواهی انحصار وراثت، وراث باید به اداره امور مالیاتی محل اقامت متوفی مراجعه و اظهارنامه مالیاتی را تکمیل کنند. این اظهارنامه شامل اطلاعاتی نظیر هویت متوفی، اموال، بدهیها، هزینههای کفن و دفن، و دیون متوفی است. -

پرداخت مالیات و دریافت مفاصاحساب

پس از تکمیل اظهارنامه و ارائه مدارک لازم، مالیات بر ارث محاسبه و باید پرداخت شود. پس از پرداخت، مفاصاحساب مالیاتی صادر میشود که برای انتقال مالکیت اموال ضروری است. -

انتقال مالکیت اموال

با ارائه مفاصاحساب مالیاتی به دفاتر اسناد رسمی، وراث میتوانند نسبت به انتقال مالکیت اموال به نام خود اقدام کنند. این مرحله معمولاً حدود ۲ ماه زمان میبرد.

زمان پرداخت مالیات بر ارث

مالیات بر ارث باید ظرف مدت یک سال از تاریخ فوت متوفی پرداخت شود. در صورت عدم پرداخت در این مدت، مشمول جریمه نخواهید شد، اما توصیه میشود که در این بازه زمانی اقدام کنید تا از هرگونه پیچیدگی جلوگیری شود.

اگر مالیات بر ارث پرداخت نشود چه اتفاقی میافتد؟

پرداخت نکردن مالیات بر ارث میتواند فرآیند انتقال قانونی اموال را با مشکل مواجه کند. مهمترین پیامدهای عدم پرداخت عبارتاند از:

- عدم امکان انتقال رسمی ملک یا خودرو

- صادر نشدن مفاصاحساب مالیاتی

- ایجاد مشکل در فروش اموال متوفی

- طولانی شدن فرآیند انحصار وراثت

- ایجاد بدهی مالیاتی برای وراث

- محروم شدن از برخی معافیتها و تسهیلات قانونی

توصیه میشود وراث، پس از دریافت گواهی انحصار وراثت، در سریعترین زمان ممکن اظهارنامه مالیات بر ارث را ثبت و مالیات مربوطه را تعیینتکلیف کنند.

برای پرداخت مالیات بر ارث به کجا مراجعه کنیم؟

وراث باید به اداره امور مالیاتی محل سکونت متوفی مراجعه کنند. همچنین، امکان پرداخت مالیات به صورت اینترنتی از طریق سامانه رسمی سازمان امور مالیاتی کشور نیز فراهم است. وراث میتوانند با مراجعه حضوری یا استفاده از خدمات آنلاین، اظهارنامه خود را ثبت و مالیات را پرداخت کنند.

چگونه مالیات بر ارث را کاهش دهیم؟

برای کاهش مالیات بر ارث میتوان از راهکارهای قانونی استفاده کرد، مانند:

- تنظیم و ثبت رسمی نقل و انتقالات قبل از فوت

- استفاده از معافیتهای قانونی برای برخی داراییها

- ارائه دقیق مدارک و اسناد به سازمان امور مالیاتی برای جلوگیری از محاسبه اضافه

اظهارنامه مالیات بر ارث ماده 26

بر اساس این ماده:

- وراث (یا نماینده قانونی آنان) موظفاند حداکثر ظرف یک سال پس از فوت متوفی، اظهارنامه مالیاتی را تکمیل و تسلیم اداره امور مالیاتی محل اقامت متوفی کنند.

- اظهارنامه باید شامل کلیه داراییهای متوفی در داخل و خارج از کشور، بدهیها و سهم هر یک از وراث باشد.

- اداره امور مالیاتی موظف است پس از بررسی، مالیات متعلقه را محاسبه و اعلام کند.

- انتقال اموال متوفی به وراث یا فروش آنها، منوط به ارائه گواهی پرداخت مالیات بر ارث است.

مدارک موردنیاز برای ارائه اظهارنامه مالیات بر ارث

مدارک متوفی:

- گواهی فوت صادره از ثبت احوال

- شناسنامه و کارت ملی باطلشده متوفی

- سند مالکیت اموال و داراییها (ملک، خودرو، سهام و…)

- گواهی انحصار وراثت

مدارک وراث:

- شناسنامه و کارت ملی وراث قانونی

- مدارک هویتی مربوط به نسبت وراث با متوفی

- وکالتنامه یا قیمنامه در صورت وجود نماینده قانونی

- شماره حساب بانکی برای پرداخت یا دریافت وجوه مرتبط

نحوه ارائه اظهارنامه مالیات بر ارث

وراث میتوانند اظهارنامه مالیات بر ارث را از طریق سامانه سازمان امور مالیاتی کشور (my.tax.gov.ir) یا مراجعه حضوری به ادارات مالیاتی محل اقامت متوفی ارائه دهند.

نحوه محاسبه مالیات بر ارث طبق ماده ۱۷

مالیات بر ارث بر اساس نوع دارایی و نسبت وراث با متوفی تعیین میشود. برخی نرخهای مالیاتی شامل موارد زیر است:

املاک: ۷.۵٪ برای وراث طبقه اول

خودرو: ۲٪ ارزش روز

سپردههای بانکی: ۳٪

سهام و اوراق بهادار: ۱٪

سایر داراییها: ۱۰٪

ثبت اظهارنامه مالیات بر ارث

برای ثبت اظهارنامه مالیات بر ارث، وراث میتوانند به سامانه اظهارنامه الکترونیک مالیات بر ارث به آدرس ersportal.tax.gov.ir مراجعه کنند. در این سامانه، وراث میتوانند فرمهای مربوطه را تکمیل و ارسال کنند.

مراحل تکمیل، ثبت و ارسال اظهارنامه مالیات بر ارث الکترونیکی

مراحل تکمیل، ثبت و ارسال اظهارنامه الکترونیک ارث به شرح زیر است:

• ورود به سامانه اظهارنامه الکترونیک ارث با نام کاربری و کلمه عبور دریافت شده از سامانه ثبت نام الکترونیکی سازمان امور مالیاتی کشور

• ورود به محتوای اظهارنامه فرم 26 یا 34 حسب مورد

• درج اطلاعات درخواستی و ثبت آن در هر مرحله

• تأیید نهایی اطلاعات

• دریافت کد رهگیری

• چاپ اطلاعات اظهارنامه

اظهارنامه مالیات بر ارث فرآیندی ضروری برای وراث به منظور تعیین میزان مالیات و انتقال قانونی داراییهای متوفی است. وراث باید حداکثر یک سال پس از فوت متوفی، اظهارنامه را تکمیل و به سازمان امور مالیاتی ارائه دهند. آگاهی از قوانین، مهلتها و مدارک مورد نیاز میتواند از بروز مشکلات مالیاتی و جریمهها جلوگیری کند و تسریع در انتقال اموال را فراهم آورد. تجربه شما از مالیات بر ارث چه بوده؟ با ما درمیان بگذارید.

سوالات متداول

اظهارنامه مالیات بر ارث چیست؟

اظهارنامه مالیات بر ارث سندی است که وراث باید پس از فوت متوفی تکمیل کرده و به سازمان امور مالیاتی ارائه دهند. در این اظهارنامه، اموال و بدهیهای متوفی برای محاسبه مالیات اعلام میشود.

چه کسانی موظف به ارائه اظهارنامه مالیات بر ارث هستند؟

تمامی وراث قانونی فرد فوتشده، اعم از فرزندان، همسر و والدین، باید اظهارنامه را تکمیل و به اداره مالیاتی مربوطه ارائه دهند.

مهلت ارائه اظهارنامه مالیات بر ارث چه مدت است؟

وراث باید اظهارنامه مالیات بر ارث را حداکثر یک سال پس از فوت متوفی تکمیل و به سازمان امور مالیاتی ارائه دهند.

چگونه مالیات بر ارث محاسبه میشود؟

مالیات بر ارث بر اساس ارزش اموال متوفی و نسبت وراث با متوفی تعیین میشود. املاک، خودرو، سپردههای بانکی و سایر داراییها نرخ مالیاتی متفاوتی دارند.

آیا اظهارنامه مالیات بر ارث باید به صورت الکترونیکی ارائه شود؟

بله، وراث میتوانند اظهارنامه مالیات بر ارث را به صورت الکترونیکی از طریق سامانه سازمان امور مالیاتی ثبت کنند.