مالیات بر ارث یکی از قدیمیترین و شناختهشدهترین انواع مالیاتهاست که در بسیاری از کشورها اجرا میشود. مالیات بر ارث، مالیاتی است که بعد از فوت یک فرد از داراییها و اموالی که به وارثان او میرسد، گرفته میشود. یعنی اگر کسی ملکی، حساب بانکی یا هر نوع دارایی دیگری داشته باشد، هنگام انتقال آن به وارثان، مشمول مالیات خواهد شد. هدف این مالیات فقط درآمدزایی برای دولت نیست؛ بلکه کمک میکند ثروت در جامعه عادلانهتر پخش شود و همه داراییها در اختیار تعداد محدودی از افراد باقی نماند. در ادامه این مطلب، درباره مفهوم مالیات بر ارث، قوانین و نرخهای آن و همینطور نکات مهمی که باید بدانید صحبت میکنیم تا موضوع برایتان روشنتر شود.

مالیات بر ارث چیست؟

مالیات بر ارث نوعی مالیات است که بر داراییها و اموالی که پس از فوت یک فرد به وارثان منتقل میشود، اعمال میگردد. این مالیات به عنوان یک تعهد مالی قانونی، بخشی از ارزش داراییهای بهجا مانده را به دولت اختصاص میدهد. هدف اصلی از اخذ مالیات بر ارث، تأمین درآمدهای مالی دولت و کاهش تمرکز ثروت در جامعه است. میزان مالیات بر ارث بر اساس نوع دارایی و میزان نزدیکی وارث به متوفی متفاوت است. معمولاً قوانین مالیاتی، وارثان را به گروههای مختلفی تقسیم میکند؛ مانند فرزندان، والدین، همسر، یا سایر بستگان. نرخ مالیات برای هر گروه و نوع دارایی متفاوت است.

اموالی که شامل مالیات بر ارث میشوند:

- ملک و املاک

- حسابهای بانکی

- سهام و اوراق بهادار

- وسایل نقلیه

- سایر داراییهای ارزشمند، مانند طلا و جواهرات

در برخی کشورها، داراییهای خاصی از مالیات بر ارث معاف هستند، یا آستانهای برای معافیت در نظر گرفته میشود. به همین دلیل، آگاهی از قوانین و نرخهای مالیاتی مرتبط در کشور محل سکونت اهمیت زیادی دارد. در ایران، مالیات بر ارث تحت قوانین خاصی محاسبه و توسط سازمان امور مالیاتی تعیین میشود.

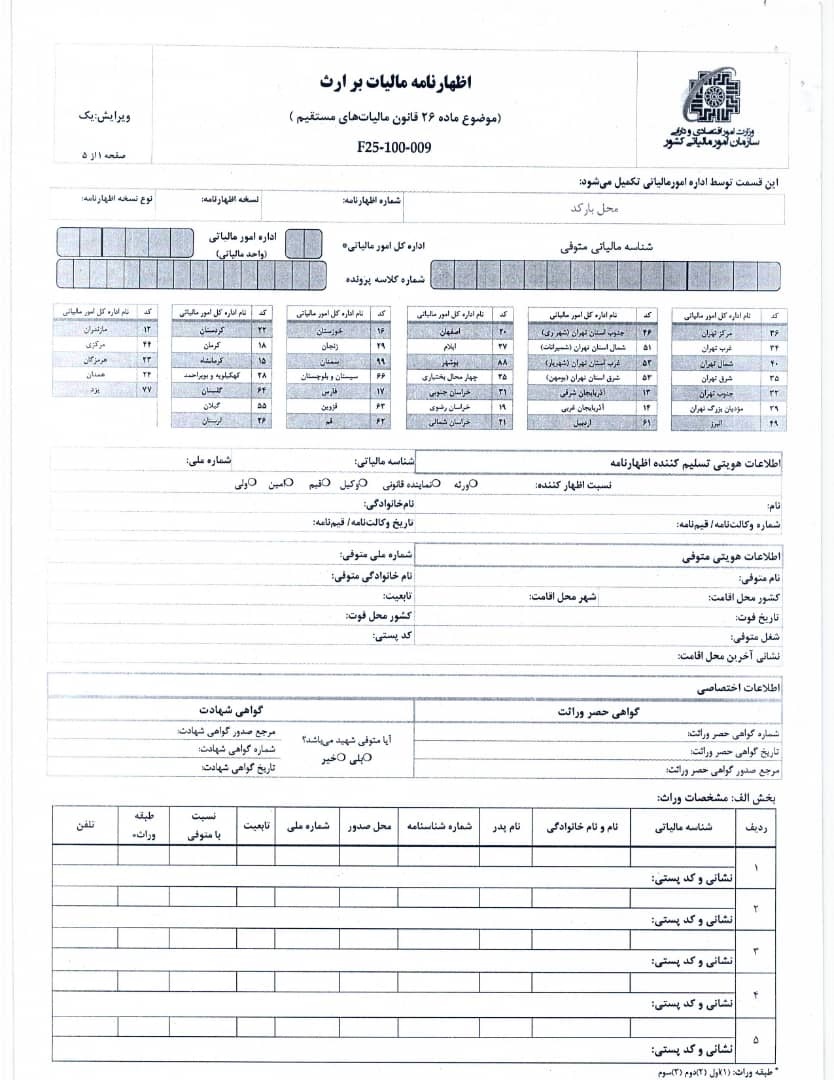

مدت زمان ارائه اظهارنامه مالیات بر ارث

طبق قانون اصلاح مالیاتهای مستقیم (از سال ۱۳۹۵)، وراث مکلفاند حداکثر ظرف مدت یک سال از تاریخ فوت متوفی، اظهارنامه مالیات بر ارث را تکمیل کرده و به اداره امور مالیاتی ارائه دهند. در صورتی که این اقدام در مهلت مقرر انجام شود، هزینههای مربوط به کفنودفن و همچنین بدهیهای متوفی از کل داراییها کسر خواهد شد. پس از کسر این موارد، مالیات بر ارث بر مانده دارایی محاسبه میگردد و نهایتاً اموال خالص باقیمانده میان وراث تقسیم میشود. ارائه بهموقع اظهارنامه، هم موجب شفافسازی فرآیند میشود و هم از تضییع حقوق وراث جلوگیری میکند. ارائه بهموقع اظهارنامه اهمیت زیادی دارد؛ چراکه در صورت تأخیر، جریمه مالیاتی محاسبه و از سهم وراث کسر خواهد شد.

مشاهده فرم درخواست گواهی پرداخت مالیات بر ارث

تقسیمبندی وراث در مالیات بر ارث

در نظام مالیاتی ایران، وراث بر پایه میزان نزدیکی به متوفی در سه گروه اصلی قرار میگیرند. این تقسیمبندی بر نرخ مالیات تأثیر مستقیم دارد؛ به این معنا که هرچه وراث به متوفی نزدیکتر باشند، نرخ مالیات برای آنان کمتر خواهد بود. تقسیمبندی وراث به شرح زیر است:

گروه اول: خویشاوندان نزدیک

این گروه شامل افرادی میشود که رابطه خانوادگی مستقیم با متوفی دارند:

- پدر و مادر

- همسر

- فرزندان (دختر و پسر)

- نوهها (در صورت فوت والدینشان)

نکته: مالیات بر ارث برای این گروه کمترین میزان است، زیرا از دیدگاه قانون، این افراد نزدیکترین افراد به متوفی به شمار میآیند.

گروه دوم: خویشاوندان نسبی دورتر

افرادی که نسبت خانوادگی غیرمستقیمی با متوفی دارند در این گروه قرار میگیرند:

- خواهر و برادر

- فرزندان خواهر و برادر

- پدربزرگ و مادربزرگ

نکته: میزان مالیات برای این گروه بیشتر از گروه اول است، چراکه ارتباط خانوادگی آنها با متوفی کمتر نزدیک است.

گروه سوم: خویشاوندان دور و افراد غیرخویشاوند

این گروه شامل افرادی است که نسبت خویشاوندی دور یا حتی غیرخویشاوندی با متوفی دارند، از جمله:

- عمو، عمه، دایی و خاله

- فرزندان عمو، عمه، دایی و خاله

- افراد غیرخویشاوند، مانند دوستان یا کسانی که در وصیتنامه نام آنها ذکر شده است.

نکته: مالیات بر ارث برای این گروه بالاترین مقدار را دارد، چراکه از نظر قانون، ارتباط این افراد با متوفی کمرنگتر است.

مراحل انحصار وراثت در ایران

فرآیند انحصار وراثت به منظور تعیین وراث قانونی و سهمالارث هر یک از آنها از اموال متوفی انجام میشود. این مراحل به شرح زیر است:

۱. دریافت گواهی فوت

نخستین گام، دریافت گواهی فوت از اداره ثبت احوال است. برای این منظور، ارائه مدارکی نظیر شناسنامه و کارت ملی متوفی، گواهی پزشک یا بیمارستان، یا حضور دو شاهد در اداره ثبت احوال الزامی است.

۲. تهیه مدارک لازم

مدارک مورد نیاز برای درخواست انحصار وراثت شامل موارد زیر است:

-

گواهی فوت متوفی

-

شناسنامه و کارت ملی متوفی

-

شناسنامه و کارت ملی تمامی وراث

-

عقدنامه (در صورت متأهل بودن متوفی)

-

استشهادیه محضری از دو شاهد که وراث را میشناسند

-

وصیتنامه (در صورت وجود)

این مدارک باید به شورای حل اختلاف محل آخرین اقامتگاه متوفی ارائه شود.

۳. تنظیم دادخواست انحصار وراثت

یکی از وراث یا وکیل قانونی آنها باید با مراجعه به دفتر خدمات الکترونیک قضایی، دادخواست انحصار وراثت را تنظیم و ثبت کند. در این دادخواست، اطلاعات متوفی، وراث و نسبت آنها با متوفی ذکر میشود.

۴. ارائه استشهادیه محضری

استشهادیهای که توسط دو شاهد در دفتر اسناد رسمی تنظیم شده است، باید به همراه سایر مدارک به شورای حل اختلاف ارائه شود. این استشهادیه تأیید میکند که افراد معرفیشده، وراث قانونی متوفی هستند.

۵. انتشار آگهی در روزنامه

پس از بررسی اولیه مدارک، شورای حل اختلاف اقدام به انتشار آگهی در یکی از روزنامههای کثیرالانتشار میکند. در این آگهی، از افرادی که ممکن است نسبت به وراثت ادعایی داشته باشند، خواسته میشود تا در مدت زمان مشخصی اعتراض خود را اعلام کنند.

۶. صدور گواهی انحصار وراثت

در صورت عدم وجود اعتراض در مهلت تعیینشده، شورای حل اختلاف گواهی انحصار وراثت را صادر میکند. این گواهی مشخصکننده وراث قانونی و سهمالارث هر یک از آنها است.

نکات مهم

-

انواع گواهی انحصار وراثت: گواهی انحصار وراثت به دو صورت محدود و نامحدود صادر میشود. گواهی محدود برای مواردی است که متوفی اموالی نداشته باشد، در حالی که گواهی نامحدود برای زمانی است که متوفی دارای اموال باشد.

-

مدت زمان صدور گواهی: مدت زمان صدور گواهی انحصار وراثت محدود معمولاً بین ۷ تا ۱۴ روز کاری و برای گواهی نامحدود حدود ۶۰ روز کاری است.

-

هزینهها: هزینههای مربوط به انحصار وراثت شامل هزینههای دادرسی، حقالزحمه وکیل (در صورت استفاده)، هزینههای مربوط به استشهادیه و انتشار آگهی در روزنامه است.

-

لزوم ارائه اظهارنامه مالیاتی: پس از دریافت گواهی انحصار وراثت، وراث باید اظهارنامه مالیاتی مربوط به مالیات بر ارث را به اداره مالیاتی ارائه دهند. این مرحله برای تعیین میزان مالیات بر ارث و پرداخت آن ضروری است.

نحوه دریافت مالیات بر ارث از وراث

بر اساس قانون مالیاتهای مستقیم (مواد ۱۷ و ۲۶) پس از فوت هر فرد، وراث او مکلفاند برای تعیین مالیات اموال و داراییهای متوفی اقدام نمایند. فرآیند دریافت مالیات بر ارث از وراث به ترتیب زیر انجام میشود:

۱. تشکیل پرونده مالیات بر ارث

پس از صدور گواهی انحصار وراثت، یکی از وراث یا نماینده قانونی آنها باید با مراجعه به اداره امور مالیاتی محل سکونت آخرین متوفی، پرونده مالیات بر ارث را تشکیل دهد.

مدارک مورد نیاز:

-

گواهی فوت

-

گواهی انحصار وراثت

-

مدارک شناسایی وراث

-

مستندات مربوط به داراییهای متوفی (اسناد املاک، حسابهای بانکی، خودرو، سهام و…)

-

اظهارنامه مالیات بر ارث

۲. ارائه اظهارنامه مالیات بر ارث

بر اساس ماده ۲۶ قانون مالیاتهای مستقیم، وراث موظفاند ظرف مدت یک سال از تاریخ فوت، اظهارنامه مالیاتی مربوط به ارث را به اداره مالیاتی محل سکونت آخرین محل اقامت متوفی ارائه کنند.

در این اظهارنامه باید کلیه داراییها، بدهیها و اموال متوفی بهطور دقیق درج شود.

۳. ارزیابی اموال و تعیین مالیات

اداره امور مالیاتی پس از بررسی مدارک، ارزش روز داراییهای متوفی را ارزیابی میکند و بر اساس آن، مالیات مربوط به هر دارایی را محاسبه میکند.

میزان مالیات بسته به نوع دارایی و نسبت وراث با متوفی متفاوت است. برای نمونه:

-

نرخ مالیات بر ارث برای املاک، سهام، حسابهای بانکی و سایر داراییها متفاوت است.

-

وراث طبقه اول (فرزندان، والدین، همسر) نسبت به طبقات بعدی نرخ کمتری پرداخت میکنند.

۴. محاسبه مالیات بر ارث

اداره مالیاتی با توجه به نوع دارایی، ارزش روز آن و طبقه وراث (نسبت وراثت به متوفی)، میزان مالیات متعلق را محاسبه میکند.

نرخ مالیات بر ارث بر اساس طبقات وراث تعیین میشود که در قانون مشخص شده است:

-

طبقه اول (فرزند، پدر، مادر، همسر)

-

طبقه دوم (خواهر، برادر، اولاد خواهر و برادر)

-

طبقه سوم (سایر خویشاوندان دور)

هر طبقه نرخ خاص خود را برای مالیات دارد.

۵. پرداخت مالیات بر ارث

وراث موظفاند مالیات تعیین شده را پرداخت نمایند. امکان پرداخت نقدی یا در مواردی خاص، تقسیط (قسطبندی) مالیات طبق مقررات سازمان امور مالیاتی وجود دارد.

پس از پرداخت مالیات:

-

گواهی پرداخت مالیات بر ارث صادر میشود.

-

وراث میتوانند با ارائه این گواهی، نسبت به انتقال رسمی اموال (مثل انتقال سند ملک یا خودرو) اقدام کنند.

۶. دریافت مفاصاحساب مالیات بر ارث

پس از پرداخت مالیات بر ارث، اداره مالیات برای وراث مفاصاحساب مالیاتی صادر میکند. این مفاصاحساب شرط اصلی برای انتقال رسمی اموال به نام وراث در اداره ثبت اسناد، بانکها، دفاتر پلیس +۱۰ (برای خودرو) و سایر مراجع قانونی است.

جدول مالیات بر ارث بر اساس طبقات وراث

پس از سال ۱۳۹۵، نرخ مالیات بر ارث سادهتر شده و بهصورت مستقیم بر ارزش روز داراییها اعمال میشود. در حالی که قبل از اصلاح قانون، نرخها به شکل تصاعدی و پیچیده محاسبه میگردید.

| نوع دارایی | طبقه اول (فرزندان، پدر و مادر، همسر) | طبقه دوم (خواهر، برادر، اجداد) | طبقه سوم (سایر خویشاوندان و غیرخویشاوندان) | قبل از سال ۹۵ (نرخ تقریبی) | بعد از سال ۹۵ (نرخ جدید) |

|---|---|---|---|---|---|

| ملک (مسکونی، تجاری، زمین) | 7.5% | 15% | 30% | از 5 تا 65% | ثابت طبق طبقه وراث |

| خودرو | 2% | 4% | 8% | متفاوت | ثابت طبق طبقه وراث |

| سپرده بانکی | 3% | 6% | 12% | متغیر | ثابت طبق طبقه وراث |

| سهام و حقامتیاز | 10% | 20% | 40% | متغیر | ثابت طبق طبقه وراث |

| سایر داراییها | 10% | 20% | 40% | متغیر | ثابت طبق طبقه وراث |

مدارک لازم جهت تعیین مالیات بر ارث بر اساس نوع دارایی

| نوع دارایی | مدارک مورد نیاز |

|---|---|

| ملک | سند رسمی ملک، استعلام از ثبت اسناد، گواهی پایان کار، گواهی شهرداری |

| خودرو | سند مالکیت خودرو، کارت خودرو، استعلام خلافی |

| سپرده بانکی | گواهی موجودی حساب از بانک مربوطه به تاریخ فوت متوفی |

| سهام | گواهی ارزش سهام از شرکت مربوطه یا سازمان بورس |

| طلا و جواهرات | فاکتور خرید (در صورت وجود)، کارشناسی رسمی ارزش طلا و جواهر |

| ارز | مستندات بانکی یا فاکتور خرید ارز |

| حقالامتیاز یا حقوق مالی | مستندات مالکیت یا گواهی ارزشگذاری |

قوانین مالیات بر ارث

قوانین مربوط به مالیات بر ارث در ایران در قانون مالیاتهای مستقیم ذکر شده است.

ماده 21: شمول مالیات بر ارث

مالیات بر ارث به تمامی اموال و داراییهای متوفی تعلق میگیرد که پس از فوت او به وارثان منتقل میشود. این اموال شامل موارد زیر است:

- اموال منقول (مانند خودرو، طلا، پول نقد)

- اموال غیرمنقول (مانند زمین و ملک)

- حقوق مالی (مانند سهام و اوراق بهادار)

مالیات بر ارث املاک

املاک یکی از بیشترین سهمها در دارایی متوفیان را دارد. نرخ مالیات بر ارث املاک بر اساس طبقه وراث تعیین میشود.

-

برای وراث طبقه اول: ۷.۵ درصد ارزش روز ملک

-

برای وراث طبقه دوم: ۱۵ درصد ارزش روز ملک

-

برای وراث طبقه سوم: ۳۰ درصد ارزش روز ملک

ماده 24: معافیتهای مالیاتی در ارث

شرایط معافیت از مالیات بر ارث

مطابق ماده ۱۹ قانون مالیاتهای مستقیم، برخی داراییها از پرداخت مالیات معاف هستند:

-

اموال شهداء به وراث درجه یک

-

مبالغ بیمه عمر و دیه متوفی

-

وسایل شخصی مانند اثاثیه منزل

-

حقوق وظیفه و بازنشستگی

مثلا اگر پدری پس از فوت ۱ میلیارد تومان به صورت بیمه عمر برای فرزندش باقی گذاشته باشد، این مبلغ کاملاً معاف از مالیات خواهد بود.

برخی از اموال و داراییها از پرداخت مالیات بر ارث معاف هستند. از جمله:

- وجوه بازنشستگی، پساندازهای مربوط به خدمات پایان کار، و مزایای بازنشستگی.

- دیه و پرداختهای ناشی از بیمه عمر.

- سایر موارد مشخص شده در قانون.

ماده 25: هزینههای قابل کسر

هزینههایی که میتوان از ارزش اموال متوفی کسر کرد شامل:

- هزینه کفن و دفن.

- هزینههای درمانی متوفی که در سال فوت انجام شده است.

- بدهیهای متوفی که مستند و قانونی باشند.

ماده 26: وظیفه وراث برای اظهارنامه مالیات بر ارث

وراث موظفند ظرف یک سال از تاریخ فوت، اظهارنامه مالیات بر ارث را به اداره امور مالیاتی ارائه کنند. این اظهارنامه باید شامل اطلاعات کامل درباره اموال و داراییهای متوفی باشد.

ماده 33: تعیین سهم هر وارث

اداره مالیاتی، سهم هر وارث از اموال مشمول مالیات را تعیین میکند. مالیات بر اساس سهم هر وارث و طبقه او (طبقه اول، دوم یا سوم) محاسبه و اعلام میشود.

ماده 34: پرداخت مالیات بر ارث و صدور گواهی تسویه حساب

وارثان باید مالیات تعیینشده را پرداخت کنند. پس از پرداخت کامل مالیات، اداره مالیاتی گواهی تسویه حساب مالیاتی را صادر میکند. این گواهی برای انتقال قانونی اموال و داراییها به وارثان ضروری است.

ماده 38: مالیات بر نقلوانتقال اموال غیرمنقول

اگر وارثان بخواهند اموال غیرمنقول (مانند زمین یا خانه) را به شخص دیگری منتقل کنند، علاوه بر مالیات بر ارث، مالیات نقلوانتقال نیز باید پرداخت شود.

ماده 39: نحوه اعتراض وراث به مالیات بر ارث

اگر وارثان به میزان مالیات تعیینشده اعتراض داشته باشند، میتوانند مطابق قانون، اعتراض خود را به اداره امور مالیاتی ارائه و از حق قانونی خود برای بازنگری استفاده کنند.

مالیات بر ارث شامل چه چیزهایی می شود؟

مالیات بر ارث به تمامی اموال، داراییها و حقوق مالی متوفی تعلق میگیرد که به وارثان منتقل میشود. این اموال و داراییها به دو دسته اصلی منقول و غیرمنقول تقسیم میشوند و شامل موارد زیر هستند:

1. اموال غیرمنقول (ثابت):

این دسته شامل داراییهایی است که قابل جابهجایی نیستند، مانند:

- زمین

- آپارتمان و خانه

- باغ و مزارع

- مستغلات تجاری

نکته: این اموال بخش عمدهای از داراییهای متوفی را تشکیل میدهند و اغلب نرخ مالیات بالاتری دارند.

-

برای وراث طبقه اول: ۷.۵ درصد ارزش روز ملک

-

برای وراث طبقه دوم: ۱۵ درصد ارزش روز ملک

-

برای وراث طبقه سوم: ۳۰ درصد ارزش روز ملک

2. اموال منقول:

اموالی که قابل جابهجایی هستند و شامل موارد زیر میشوند:

- خودرو

انتقال خودرو پس از فوت متوفی مشمول مالیات است.

-

طبقه اول: ۲ درصد ارزش خودرو

-

طبقه دوم: ۴ درصد

-

طبقه سوم: ۸ درصد

-

- طلا و جواهرات

- پول نقد

- حسابهای بانکی

طبقه اول: ۳ درصد

طبقه دوم: ۶ درصد

طبقه سوم: ۱۲ درصد

3. حقوق مالی:

حقوق و مطالباتی که متوفی در زمان حیات داشته است، مانند:

- سهام و اوراق بهادار

- سپردههای سرمایهگذاری

- طلبهای مالی از اشخاص حقیقی یا حقوقی

4. داراییهای ناشی از بیمه و مستمری:

برخی از درآمدهای حاصل از بیمه یا مستمری ممکن است مشمول مالیات بر ارث باشند، بهجز مواردی که در ماده 24 قانون مالیاتهای مستقیم معاف شدهاند، مانند:

- دیه

- بیمه عمر

5. سایر اموال و داراییها:

- سرقفلی

- حق کسب و پیشه

- مالکیت فکری (مانند حقوق معنوی آثار هنری یا اختراعات)

6. مستندات خاص:

گاهی متوفی ممکن است وصیتنامهای داشته باشد که در آن اموال خاصی را به افراد یا مؤسسات اختصاص داده باشد. این اموال نیز مشمول مالیات میشوند.

چند نکته مهم:

- برخی داراییها طبق قانون معاف از مالیات بر ارث هستند (مانند دیه و بیمه عمر).

- هزینههای مربوط به کفن و دفن، درمان و بدهیهای متوفی از ارزش اموال کسر میشوند.

- میزان مالیات برای هر مورد بر اساس نوع دارایی و طبقه وراث متفاوت است.

شناخت دقیق این دستهبندیها به وارثان کمک میکند تا حقوق و تکالیف خود را بهتر بشناسند و فرآیند تسویه مالیات بر ارث را آسانتر کنند.

جدول نرخ مالیات بر ارث

در قانون مالیاتهای مستقیم ایران، نرخ مالیات بر ارث بر اساس طبقه وراث و نوع دارایی تعیین میشود. طبقات وراث به سه گروه تقسیم میشوند و نرخ مالیات برای هر گروه متفاوت است. در ادامه، جدول نرخ مالیات بر ارث برای هر طبقه آورده شده است:

جدول نرخ مالیات بر ارث بر اساس طبقه وراث

| نوع دارایی | طبقه اول (نزدیکترین خویشاوندان) | طبقه دوم (خویشاوندان نسبی دورتر) | طبقه سوم (خویشاوندان دور و افراد غیرخویشاوند) |

|---|---|---|---|

| زمین و املاک مسکونی | 7.5% | 15% | 30% |

| زمین و املاک تجاری و اداری | 3% | 6% | 12% |

| سهام و سهمالشرکه بورسی | 0.75% | 1.5% | 3% |

| سهام و سهمالشرکه غیربورسی | 3% | 6% | 12% |

| اموال منقول (طلا، خودرو، و غیره) | 2% | 4% | 8% |

| سپردههای بانکی و سود آنها | 3% | 6% | 12% |

توضیحات جدول:

- طبقه اول: شامل پدر، مادر، همسر، فرزندان و نوهها است.

- طبقه دوم: شامل خواهر، برادر، پدربزرگ، مادربزرگ و فرزندان آنها است.

- طبقه سوم: شامل عمو، عمه، دایی، خاله و افراد غیرخویشاوند (مانند دوستان) است.

- اموال معاف از مالیات: برخی داراییها مانند بیمه عمر و دیه طبق ماده 24 قانون مالیاتهای مستقیم از مالیات بر ارث معاف هستند.

- هزینههای قابل کسر: هزینههای کفن و دفن، درمان، و بدهیهای متوفی از ارزش داراییها کسر میشوند.

- تخفیف یا معافیت در شرایط خاص: در مواردی مانند انتقال اموال خاص یا در برخی مناطق کشور، ممکن است تخفیفهایی اعمال شود.

اموالی که مشمول مالیات بر ارث نیستند

بر اساس ماده 24 قانون مالیاتهای مستقیم ایران، برخی از داراییها و اموال متوفی از پرداخت مالیات بر ارث معاف هستند. این موارد به دلایل قانونی یا حمایتی، از شمول مالیات خارج شدهاند. در ادامه، لیستی از اموالی که مشمول مالیات بر ارث نیستند آورده شده است:

1. وجوه و مزایای بازنشستگی و بیمههای اجتماعی

- مستمریهای بازنشستگی و حقوقی که به افراد تحت تکفل متوفی پرداخت میشود.

- مبالغی که از محل بیمههای اجتماعی (مانند تأمین اجتماعی) به وارثان پرداخت میشود.

2. دیه و بیمه عمر

- دیه: هر مبلغی که به عنوان دیه فوت متوفی پرداخت شود، معاف از مالیات بر ارث است.

- بیمه عمر: تمامی مبالغی که از محل بیمه عمر به وارثان تعلق میگیرد، معاف از مالیات هستند.

3. هزینههای کفن و دفن، درمان و بدهیها

- هزینههای مربوط به کفن و دفن متوفی، که از اموال متوفی تأمین شده باشد، از مالیات معاف است.

- بدهیهای قانونی متوفی (مانند وامها یا دیون مستند) پیش از محاسبه مالیات بر ارث از ارزش داراییها کسر میشود.

4. برخی کمکهای دولتی و مؤسسات خیریه

- کمکهایی که از سوی دولت یا مؤسسات خیریه برای حمایت از متوفی یا خانواده او پرداخت شده باشند، از مالیات معاف هستند.

5. وقف، نذر و وصیت برای امور عامالمنفعه

- اموالی که متوفی برای وقف، نذر یا وصیت در امور عامالمنفعه اختصاص داده باشد، معاف از مالیات هستند.

6. جوایز و کمکهای خاص دولتی

- هرگونه کمک یا جایزهای که متوفی از دولت دریافت کرده و شرایط خاصی برای معافیت آن تعیین شده است.

نحوه محاسبه مالیات بر ارث

مالیات بر ارث با توجه به ارزش داراییهای متوفی و طبقه وراث محاسبه میشود. برای محاسبه، مراحل زیر طی میشود:

- برآورد داراییها: ابتدا ارزش کلیه اموال و داراییهای متوفی شامل اموال منقول، غیرمنقول، سپردههای بانکی، سهام و سایر داراییها برآورد میشود.

- اعمال معافیتها: داراییهای معاف از مالیات (مانند بیمه عمر و دیه) کسر میشوند.

- تعیین سهم هر وارث: سهم هر وارث طبق طبقهبندی قانونی (طبقه اول، دوم و سوم) مشخص میشود.

- اعمال نرخ مالیات: بر اساس نوع دارایی و طبقه وراث، نرخ مالیات اعمال و مبلغ نهایی مالیات محاسبه میشود.

مراحل پرداخت مالیات بر ارث

- ارائه اظهارنامه مالیات بر ارث:

وارثان موظفند ظرف یک سال از تاریخ فوت، اظهارنامه مالیات بر ارث را به اداره امور مالیاتی مربوطه ارائه کنند. این اظهارنامه باید شامل اطلاعات کامل درباره اموال متوفی باشد. - بررسی و ارزیابی توسط اداره مالیات:

کارشناسان اداره مالیاتی اموال متوفی را بررسی کرده و مالیات بر ارث را محاسبه میکنند. - پرداخت مالیات و دریافت گواهی تسویه حساب:

وارثان پس از پرداخت مالیات، گواهی تسویه حساب مالیاتی دریافت میکنند که برای انتقال قانونی اموال به نام وراث ضروری است. - تقسیم و انتقال اموال:

پس از دریافت گواهی تسویه حساب، اموال متوفی میتوانند طبق قوانین به نام وراث انتقال یابند.

جریمه عدم پرداخت مالیات بر ارث

در صورتی که وراث در مهلت مقرر یک ساله اظهارنامه مالیات بر ارث را تسلیم نکنند یا پرداخت مالیات را به تأخیر بیندازند، علاوه بر اصل مالیات، جریمه دیرکرد نیز محاسبه میشود که میتواند درصد قابلتوجهی از ارزش دارایی را شامل شود.

سامانه پرداخت مالیات ارث

تسلیم الکترونیکی اظهارنامه با استفاده از اطلاعات ثبت نام امکانپذیر میباشد بنابراین ضروری است مودیان نسبت به تکمیل اطلاعات و یا رفع ایرادات احتمالی این مرحله، از طریق سامانه ثبت نام الکترونیکی اقدام نمایند.

ارسال الکترونیکی اظهارنامه به منزله تسلیم قانونی اظهارنامه تلقی خواهد گردید و نیازی به ارائه اظهارنامه چاپ شده به اداره امور مالیاتی ذیربط نخواهد بود.

مراحل تکمیل، ثبت و ارسال اظهارنامه الکترونیک ارث به شرح زیر است:

• ورود به سامانه اظهارنامه الکترونیک ارث با نام کاربری و کلمه عبور دریافت شده از سامانه ثبت نام الکترونیکی سازمان امور مالیاتی کشور

• ورود به محتوای اظهارنامه فرم 26 یا 34 حسب مورد

• درج اطلاعات درخواستی و ثبت آن در هر مرحله

• تأیید نهایی اطلاعات

• دریافت کد رهگیری

• چاپ اطلاعات اظهارنامه

ورود به سامانه اظهارنامه الکترونیک ارث

قانون جدید مالیات بر ارث

در قانون اصلاح مالیاتهای مستقیم مصوب سال 1394 (اجرایی از ابتدای سال 1395)، تغییرات مهمی در نحوه محاسبه و پرداخت مالیات بر ارث ایجاد شد:

| موضوع | قبل از سال 1395 | بعد از سال 1395 |

|---|---|---|

| روش محاسبه | بر اساس کل ماترک متوفی محاسبه میشد. | برای هر نوع دارایی بهصورت جداگانه محاسبه میشود. |

| معافیتها | معافیتها محدودتر بود. | معافیتهای بیشتری برای بیمه عمر و دیه در نظر گرفته شد. |

| پرداخت مالیات | کل مالیات باید پیش از انتقال اموال پرداخت میشد. | مالیات هر دارایی تنها هنگام انتقال آن پرداخت میشود. |

| شفافیت قوانین | قوانین پیچیدهتر و اجرای آن سختتر بود. | قوانین سادهتر و اجرای آن شفافتر شد. |

قانون جدید مالیات بر ارث: تفاوت قبل و بعد از سال 1395

در قانون اصلاح مالیاتهای مستقیم مصوب سال 1394 (اجرایی از ابتدای سال 1395)، تغییرات مهمی در نحوه محاسبه و پرداخت مالیات بر ارث ایجاد شد:

| موضوع | قبل از سال 1395 | بعد از سال 1395 |

|---|---|---|

| روش محاسبه | بر اساس کل ماترک متوفی محاسبه میشد. | برای هر نوع دارایی بهصورت جداگانه محاسبه میشود. |

| معافیتها | معافیتها محدودتر بود. | معافیتهای بیشتری برای بیمه عمر و دیه در نظر گرفته شد. |

| پرداخت مالیات | کل مالیات باید پیش از انتقال اموال پرداخت میشد. | مالیات هر دارایی تنها هنگام انتقال آن پرداخت میشود. |

| شفافیت قوانین | قوانین پیچیدهتر و اجرای آن سختتر بود. | قوانین سادهتر و اجرای آن شفافتر شد. |

آدرس اداره مالیات بر ارث

برای انجام امور مالیات بر ارث، وراث باید به اداره امور مالیاتی محل اقامت متوفی مراجعه کنند.

آدرس و اطلاعات تماس برخی از ادارات مالیاتی در ایران را میتوانید در صفحه مخصوص مشاهده نمایید.

مالیات بر ارث علاوه بر تأمین منابع مالی برای دولت، به کاهش نابرابریهای اقتصادی و توزیع عادلانهتر ثروت کمک میکند. آگاهی از قوانین و نرخهای مالیاتی در این زمینه، به وارثان کمک میکند تا فرآیندهای مالیاتی را بهدرستی مدیریت کرده و از مزایا و معافیتهای قانونی بهرهمند شوند. رعایت قوانین و ارائه بهموقع اظهارنامه، گام اساسی برای انتقال قانونی اموال است.

سوالات متداول

مالیات بر ارث چیست؟

مالیات بر ارث مالیاتی است که به داراییهای متوفی تعلق میگیرد و بر اساس نوع دارایی و طبقه وراث محاسبه میشود.

چه اموالی شامل مالیات بر ارث میشوند؟

اموال منقول و غیرمنقول، سهام، سپردههای بانکی، طلا، جواهرات و داراییهای دیگر مشمول این مالیات هستند.

کدام اموال از مالیات بر ارث معاف هستند؟

داراییهایی مانند دیه، بیمه عمر، و مزایای بازنشستگی از مالیات بر ارث معاف هستند.

چگونه مالیات بر ارث محاسبه میشود؟

ابتدا ارزش داراییهای متوفی برآورد، معافیتها اعمال و سپس بر اساس نوع دارایی و طبقه وراث، مالیات محاسبه میشود.

چه تغییراتی در قانون مالیات بر ارث از سال 1395 اعمال شده است؟

پس از سال 1395، مالیات بر اساس هر دارایی جداگانه محاسبه میشود و معافیتهای بیشتری اعمال شده است.

مهلت ارائه اظهارنامه مالیات بر ارث چقدر است؟

وراث باید ظرف یک سال از تاریخ فوت، اظهارنامه مالیاتی را به اداره مربوطه ارائه کنند.