در فرآیندهای صادراتی، تنظیم و ثبت صحیح فاکتور صادراتی اهمیت بسیاری دارد؛ بهویژه با توجه به الزامات قانونی جدید در خصوص سامانه مودیان. صادرکنندگان موظفاند فاکتورهای مربوط به صادرات کالا یا خدمات را با رعایت ضوابط مشخصی در این سامانه ثبت نمایند.

اما تفاوت فاکتور صادرات با سایر انواع فاکتورها چیست؟ چه اطلاعاتی باید در آن درج شود؟ و عدم ثبت آن چه پیامدهای قانونی بههمراه دارد؟ در این مقاله تلاش بر بررسی این پرسشها بهصورت روشن و مستند بوده و پاسخ و نکات کلیدی مرتبط با صدور و ثبت فاکتور صادراتی را بررسی خواهیم کرد.

فاکتور صادرات چیست و چه تفاوتی با فاکتورهای دیگر دارد؟

مطابق بند «پ» ماده 1 قانون مالیات بر ارزش افزوده مصوب سال 1400، صدور کالا یا خدمت به خارج از کشور، صادرات محسوب شده و مالیات و عوارض آنها مسترد میگردد. فاکتور صادرات یا صورتحساب صادراتی، سندی رسمی است که در آن اطلاعات مربوط به فروش کالا یا خدمات به خارج از کشور درج میشود. این نوع فاکتور، برخلاف فاکتورهای فروش داخلی، بر پایه قوانین صادرات تنظیم میشود و هدف اصلی آن ارائه اطلاعات شفاف به گمرک، خریدار خارجی، و سازمان امور مالیاتی است.

تفاوت اصلی آن با سایر فاکتورها در نحوه محاسبه مالیات، اطلاعات الزامی، و کاربردهای حقوقی و بینالمللی است. در فاکتور صادرات، نرخ مالیات و عوارض صفر درج میشود (در صورت رعایت شرایط معافیت)، اما ثبت آن در سامانه مودیان الزامی است و نحوه تکمیل آن باید دقیقاً مطابق با الگوی «نوع صورتحساب صادراتی» باشد.

چه اطلاعاتی برای صدور فاکتور صادرات در سامانه مودیان لازم است؟

برای صدور صحیح فاکتور صادرات در سامانه مودیان، درج دقیق اطلاعات زیر الزامی است:

نوع انجام معامله: غیر بورس، بورس کالا و بورس انرژی.

شماره کوتاژ اظهارنامه گمرکی: یک شماره منحصربهفرد کالا میباشد که برای هر اظهارنامه ثبت شده در سامانه گمرک بهطور جداگانه صادر و به آن اظهارنامه اختصاص مییابد. نام دیگر کوتاژ سریال اظهارنامه است.

نکته! جهت بهرهمندی از معافیت نرخ صفر و مشوقهای مالیاتی باید تناظر یک به یک رعایت شود و به ازای هر اظهارنامه گمرکی، صورتحساب الکترونیکی صادر و در سامانه مودیان ثبت گردد .

نکته! ثبت فیلد شماره کوتاژ اظهارنامه گمرکی، اختیاری است. لیکن شرط بهره مندی از معافیت نرخ صفر و مشوقهای مالیاتی، ثبت این فیلد مطابق با اظهارنامه گمرکی است.

تاریخ کوتاژ اظهارنامه گمرکی: به تاریخ دریافت شماره کوتاژ اظهارنامه گمرکی اطلاق میشود.

نکته! در صورت ثبت این فیلد، تطابق اطلاعاتی در صورتحساب صادرات با اظهارنامه گمرکی بر اساس شماره کوتاژ اظهارنامه گمرکی به منظور صحتسنجی اطلاعات صورتحساب انجام میشود.

نکته! چنانچه صورتحساب صادره با اطلاعات اظهارنامه گمرکی مربوطه مطابقت نداشته باشد یا مودی کم اظهاری نموده باشد، صورتحساب صادره در حکم صورتحساب نوع دوم با الگوی فروش خواهد بود و مودی مشمول جرائم موضوع ماده (9) قانون پایانههای فروشگاهی خواهد بود.

تاریخ صورتحساب: مقدار این فیلد اجباری بوده و نمی تواند بزرگتر از تاریخ روز جاری باشد.

نکته! تاریخ و زمان صدور صورتحساب باید برابر و یا بزرگتر از تاریخ کوتاژ اظهارنامه گمرکی باشد.

نحوه ثبت فاکتور صادرات در پنل کاربری کیسان (به همراه نمونه تصویر)

ابتدا وارد آدرس keysuntsp.com شده و گزینه «ورود به سامانه» را مطابق تصویر انتخاب کنید.

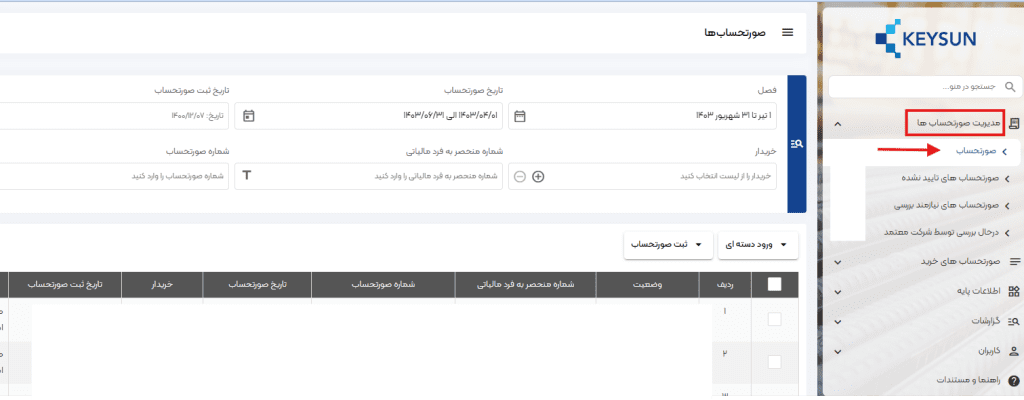

برای ثبت صورتحساب الکترونیک، پس از بررسی کالا/خدمت و خریداران خود، وارد بخش «مدیریت صورتحساب» و «صورتحساب» شوید.

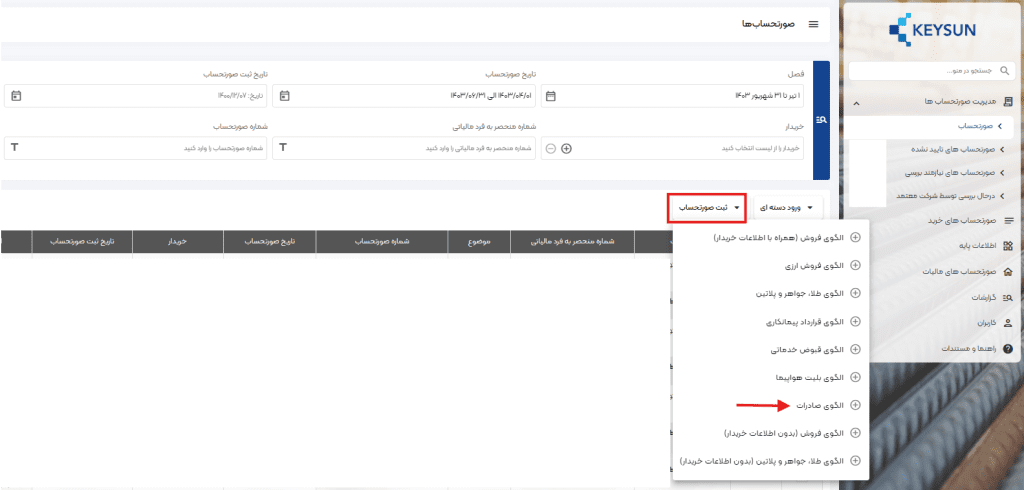

پس از انتخاب گزینه «صورتحساب»صفحه ای مطابق شکل نمایش داده میشود که باید از گزینه «ثبت صورتحساب»، «الگوی صادرات» را انتخاب کنید.

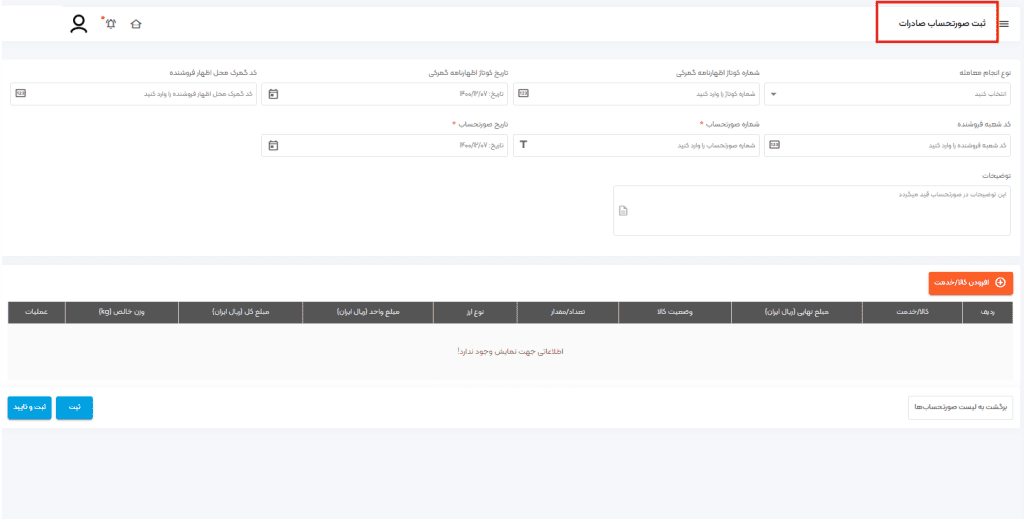

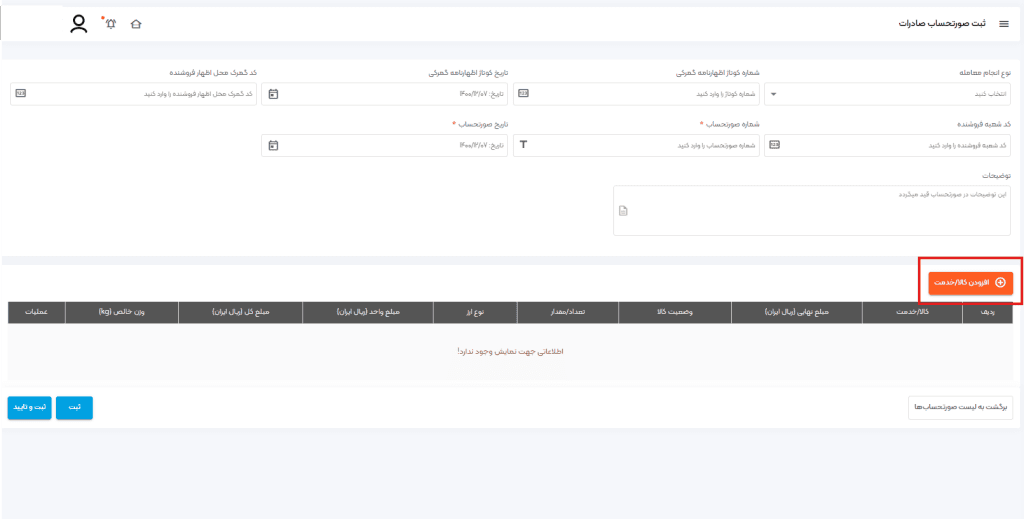

پس از انتخاب گزینه مذکور، صفحهای مطابق شکل مشاهده میشود که باید فیلدهای الزامی و سایر فیلدهای اختیاری بر حسب نیاز شما تکمیل شود.

پس از تکمیل بخش های سرآمد صورتحساب، در بخش کالا/خدمت، گزینه «افزودن کالا/خدمت» را مطابق شکل زیر انتخاب کنید.

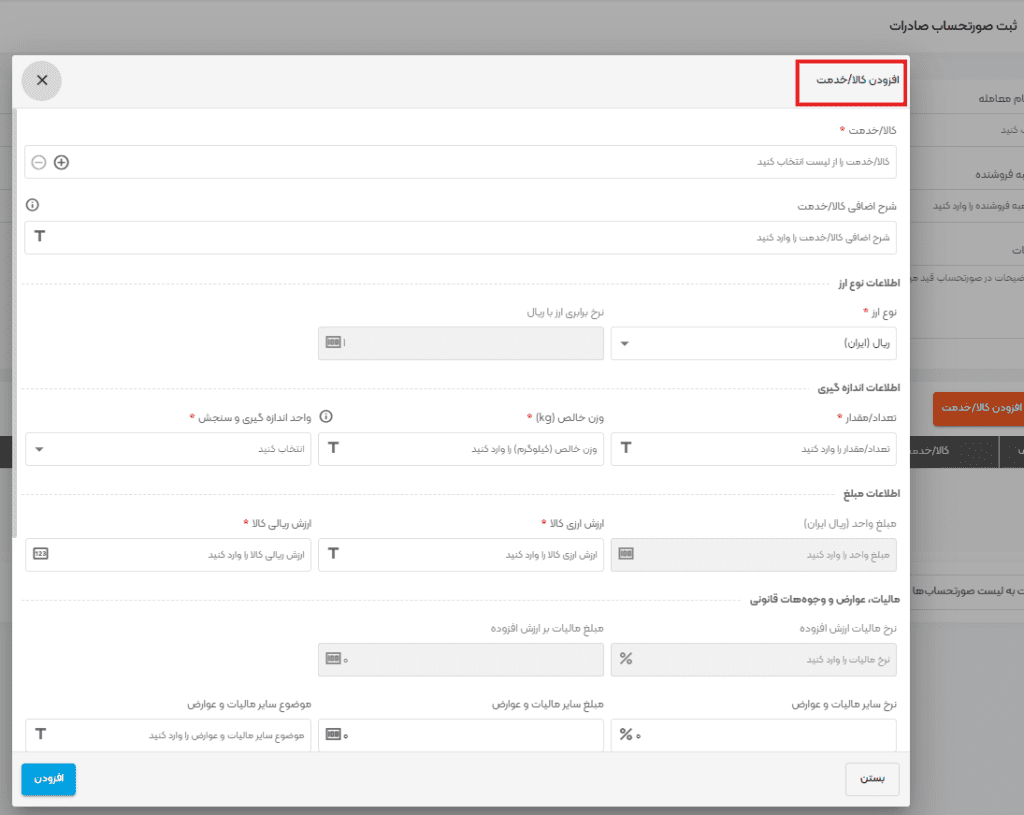

با انتخاب این گزینه، صفحه ای مطابق شکل نمایش داده میشود که در ادامه به معرفی آنها پرداخته میشود.

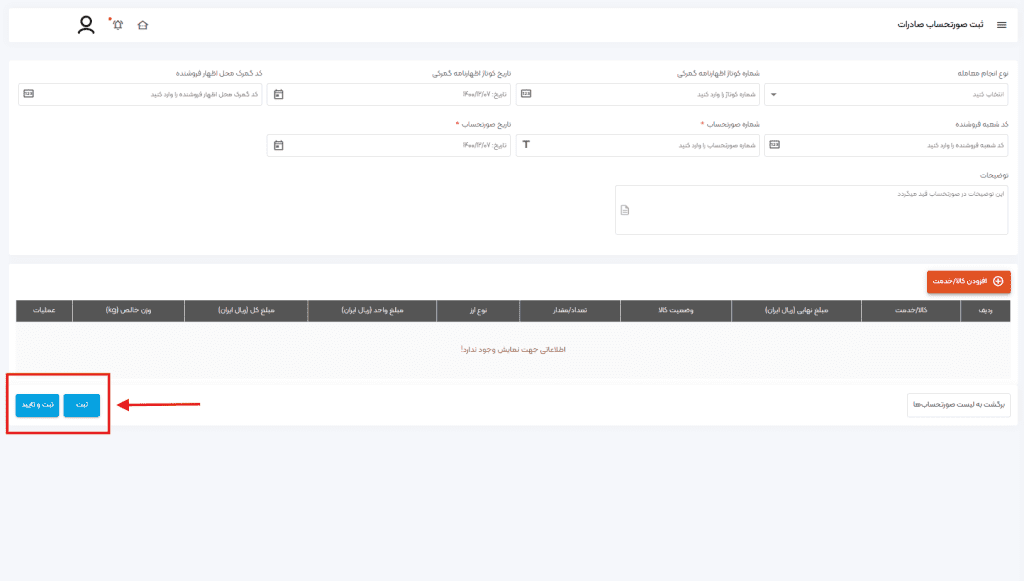

پس از تکمیل فیلدهای بیان شده، باید یکی از گزینه های «ثبت» یا «ثبت و تایید» انتخاب شود تا اطلاعات ثبت شده ذخیره شوند.

آیا فاکتور صادرات مشمول مالیات و عوارض است؟ بررسی نکات کلیدی

در حالت کلی، صادرات کالا و خدمت معاف از مالیات بر ارزش افزوده بوده اما شرط پذیرش این معافیت رعایت تناظر یک به یک صورتحساب و شماره کوتاژ است و باید به ازای هر صورتحساب، یک اظهارنامه گمرکی وجود داشته باشد.

شرط بهره مندی از معافیت و دریافت مشوق صادراتی، ثبت اطلاعات صورتحساب بر اساس اظهارنامه گمرکی است و درصورتی که بر اساس این اظهارنامه ثبت نشود، صورتحساب حکم صورتحساب نوع دو را داشته و مشمول جریمه موضوع ماده 9 قانون پایانه های فروشگاهی و سامانه مؤدیان است.

مطابق ماده 10 قانون مالیات بر ارزش افزوده مصوب 1400، موارد زیر از پرداخت مالیات و عوارض معاف هستند و مالیات و عوارض خرید نهادههای آنها مسترد میشود:

1.صادرات کالاها به خارج از کشور از طریق مبادی خروجی رسمی با ارائه پرواه سبز گمرکی صادره توسط گمرک یا برگ خروجی (در مورد صادرات کالا) و صادرات خدمات با ارائه قرارداد مربوط و گواهی انجام کار که به تایید نزدیک ترین نمایندگی رسمی جمهوری اسلامی ایران در کشور مقصد رسیده باشد یا گواهی ارز آوری با تایید بانک مرکزی یا سایر اسناد و مدارک مثبته.

صادرات کالاها و خدمات از قلمرو گمرکی سرزمین اصلی به مناطق آزاد تجاری-صنعتی خارج از نقاط جمعیتی که دارای تراز تجاری مثبت باشند، درصورتی که محصور بودن آن ها به صورت سالانه به تایید گمرک جمهوری اسلامی ایران برسد، مشمول این بند خواهد بود.

2.خدمات معاوضه نفت خام، فرآورده های نفتی، گاز طبیعی و برق

3.فروش کلیه کالاها در قالب گواهی سپرده کالاهایی در بهابار(بورس)های کالایی

بررسی جرائم مربوط به ماده ۹ قانون پایانههای فروشگاهی در خصوص فاکتور صادرات

طبق ماده ۹ قانون پایانههای فروشگاهی و سامانه مودیان، عدم ثبت صورتحساب یا ثبت ناقص آن، صرفنظر از نوع فاکتور (داخلی یا صادراتی)، مشمول جرائم مالیاتی است.

طبق مفاد این ماده، اگر مؤدیان مشمول، اقداماتی از جمله موارد زیر را انجام ندهند، مشمول جرائم مالیاتی خواهند شد:

-

عدم ثبتنام در سامانه مودیان در مهلت مقرر و عدم رعایت مهلت قانونی ثبت فاکتور در سامانه مودیان

-

عدم استفاده از پایانه فروشگاهی (یا حافظه مالیاتی) مورد تأیید سازمان؛

-

عدم صدور صورتحساب الکترونیکی برای معاملات، از جمله فاکتورهای مربوط به صادرات کالا یا خدمات؛

-

ثبت اطلاعات خلاف واقع یا ناقص در سامانه؛

-

ممانعت از دسترسی سازمان به اطلاعات مربوط به پایانه فروشگاهی.

-

جرائم مشخص شده چیست؟

بر اساس تبصرههای ماده ۹، جرائم میتواند شامل موارد زیر باشد:

-

جریمه نقدی معادل ۱۰ درصد فروش انجامشده بدون صدور صورتحساب الکترونیکی؛

-

جریمه تا سقف ۲۰ میلیون ریال برای هر صورتحساب خلاف واقع یا ناقص؛

-

تعلیق یا محرومیت از معافیتهای مالیاتی برای دورههای مالی مشخص؛

- ممنوعیت از دریافت گواهی مالیاتی موردنیاز برای صادرات، مناقصهها، یا تسهیلات بانکی.

-

فاکتور صادرات هم مشمول این جریمههاست؟

بله. با وجود اینکه فاکتور صادرات، طبق قوانین فعلی، مشمول مالیات و عوارض نیست، اما همچنان باید در قالب صورتحساب الکترونیکی به وسیله نرم افزار سامانه مودیان ثبت شود. عدم ثبت یا تأخیر در ثبت این فاکتور نیز، مانند سایر انواع فاکتورها، مشمول جرائم تعیینشده در ماده ۹ خواهد بود. به همین دلیل، صادرکنندگان نیز مانند سایر مؤدیان مشمول، باید فرآیند صدور و ثبت صورتحساب الکترونیکی را با دقت و طبق دستورالعملهای رسمی انجام دهند

عواقب ثبت نکردن فاکتور صادرات در سامانه مودیان

با اجرای قانون پایانههای فروشگاهی و راهاندازی سامانه مودیان، ثبت الکترونیکی تمامی صورتحسابها، از جمله فاکتورهای صادراتی، الزامی شده است. در نگاه اول ممکن است این تصور بهوجود آید که چون فاکتور صادرات مشمول مالیات بر ارزش افزوده نیست، نیازی به ثبت آن در سامانه نیست. اما در عمل، چنین برداشتهایی میتواند برای صادرکننده تبعات قانونی و مالی جدی به همراه داشته باشد.

۱. محرومیت از مزایای قانونی و تسهیلات صادراتی

ثبت فاکتور صادرات در سامانه مؤدیان، یکی از پیشنیازهای قانونی دریافت معافیتهای صادراتی و استرداد مالیات بر ارزش افزودهی پرداختشده در زنجیره تولید است. در صورتی که فاکتور صادرشده در سامانه ثبت نشود، صادرکننده ممکن است از بهرهمندی از این معافیتها محروم شود یا نتواند مدارک لازم را برای اثبات صادرات واقعی ارائه دهد.

۲. جریمههای موضوع ماده ۹ قانون

عدم ثبت فاکتور در سامانه مودیان، طبق ماده ۹ قانون پایانههای فروشگاهی، بهعنوان تخلف مالیاتی تلقی میشود. این موضوع میتواند منجر به جریمههای نقدی سنگین، تعلیق معافیتها یا حتی ممنوعیت از دریافت گواهیهای لازم برای ادامه فعالیت صادراتی گردد. این جریمهها شامل درصدی از مبلغ فروش یا جریمههای ثابت برای هر صورتحساب ثبتنشده یا ناقص است.

۳. اختلال در فرآیند حسابرسی و رسیدگی مالیاتی

یکی از مهمترین اهداف سامانه مودیان، ایجاد شفافیت و دسترسی آسان سازمان امور مالیاتی به اطلاعات فروش و صادرات است. در صورت عدم ثبت فاکتور صادرات، روند حسابرسی مالیاتی با چالش مواجه میشود و ممکن است سازمان، اسناد صادراتی را غیرقابل استناد یا ناقص تلقی کند که این امر به اختلاف مالیاتی و بروز جرائم جدی منجر خواهد شد.

۴. تأثیر بر اعتبار تجاری صادرکننده

ثبت دقیق و بهموقع فاکتورها در سامانه، نشانهای از انضباط مالی و شفافیت عملکرد یک کسبوکار است. در نقطه مقابل، عدم ثبت فاکتورهای صادراتی میتواند اعتماد طرفهای تجاری، بانکها یا گمرک را نسبت به صادرکننده کاهش دهد و مانعی برای دریافت تسهیلات، ضمانتنامهها یا شرکت در مناقصات بینالمللی باشد.

در مجموع، ثبت فاکتور در سامانه مودیان نهتنها یک تکلیف قانونی، بلکه بخشی از فرآیند حرفهای و شفاف فعالیت صادراتی است. نادیدهگرفتن آن، صادرکنندگان را در معرض ریسکهای مالیاتی، اعتباری و حقوقی قرار خواهد داد. از اینرو، توصیه میشود صادرکنندگان از طریق شرکتهای معتمد مالیاتی و سامانههای رسمی، فرآیند صدور و ثبت فاکتور صادرات را بهصورت اصولی و دقیق انجام دهند.