عیدی پایان سال یکی از مهمترین مطالبات کارکنان و در عین حال یکی از پرجستوجوترین موضوعات حوزه حقوق و دستمزد است. با اعلام حداقل دستمزد هر سال، مبلغ عیدی نیز تغییر میکند و همین موضوع باعث میشود کارگران، کارفرمایان، حسابداران و مدیران مالی به دنبال اطلاع از مبلغ دقیق عیدی و نحوه محاسبه آن باشند.

در سال ۱۴۰۴ حداقل عیدی کارگران به بیش از ۲۰ میلیون تومان و سقف قانونی آن به بیش از ۳۱ میلیون تومان رسیده است. همچنین با مشخص شدن حداقل دستمزد سال ۱۴۰۵، مبلغ عیدی سال ۱۴۰۵ نیز قابل محاسبه است.

در این مقاله، مبلغ دقیق عیدی سالهای ۱۴۰۴ و ۱۴۰۵، فرمول محاسبه، عیدی کارکرد کمتر از یک سال، وضعیت عیدی کارکنان پارهوقت، مالیات عیدی و تفاوت عیدی کارگران با کارمندان دولت را بهصورت کامل بررسی میکنیم.

جدول عیدی ۱۴۰۴ و ۱۴۰۵ با ارقام دقیق

| شاخص | سال ۱۴۰۴ (قطعی) | سال ۱۴۰۵ (تخمینی) |

|---|---|---|

| حداقل عیدی (کف ۶۰ روز) | ۲۰,۷۸۱,۹۳۶ تومان | حدود ۳۳,۲۵۱,۱۰۰ تومان |

| حداکثر عیدی (سقف ۹۰ روز) | ۳۱,۱۷۲,۹۰۴ تومان | حدود ۴۹,۸۷۶,۶۵۰ تومان |

| مبنای محاسبه | حداقل مزد روزانه ۳۴۶,۳۶۵ تومان | حداقل مزد روزانه ۵۵۴,۱۸۵ تومان |

حداقل عیدی سال 1404 چقدر است؟

حداقل عیدی سال ۱۴۰۴ برای کارگران مشمول قانون کار برابر است با:

۲۰,۷۸۱,۹۳۶ تومان

و سقف قانونی عیدی (حداکثر پرداختی):

۳۱,۱۷۲,۹۰۴ تومان

این ارقام بر اساس ۶۰ روز مزد و سقف ۹۰ روز حداقل مزد مصوب سال ۱۴۰۴ محاسبه شدهاند.

عیدی ۱۴۰۵ کارگران چقدر است؟

با مصوبه شورای عالی کار، حداقل مزد روزانه سال ۱۴۰۵ معادل ۵,۵۴۱,۸۵۰ ریال (۵۵۴,۱۸۵ تومان) تعیین شده است. بر همین مبنا و با همان فرمول قانونی:

- حداقل عیدی ۱۴۰۵ (تخمینی): حدود ۳۳,۲۵۱,۱۰۰ تومان

- حداکثر عیدی ۱۴۰۵ (تخمینی): حدود ۴۹,۸۷۶,۶۵۰ تومان

این ارقام بر مبنای حداقل دستمزد مصوب محاسبه شده و تا انتشار بخشنامه رسمی عیدی و پاداش ۱۴۰۵، باید با احتیاط و صرفاً بهعنوان برآورد در نظر گرفته شوند.

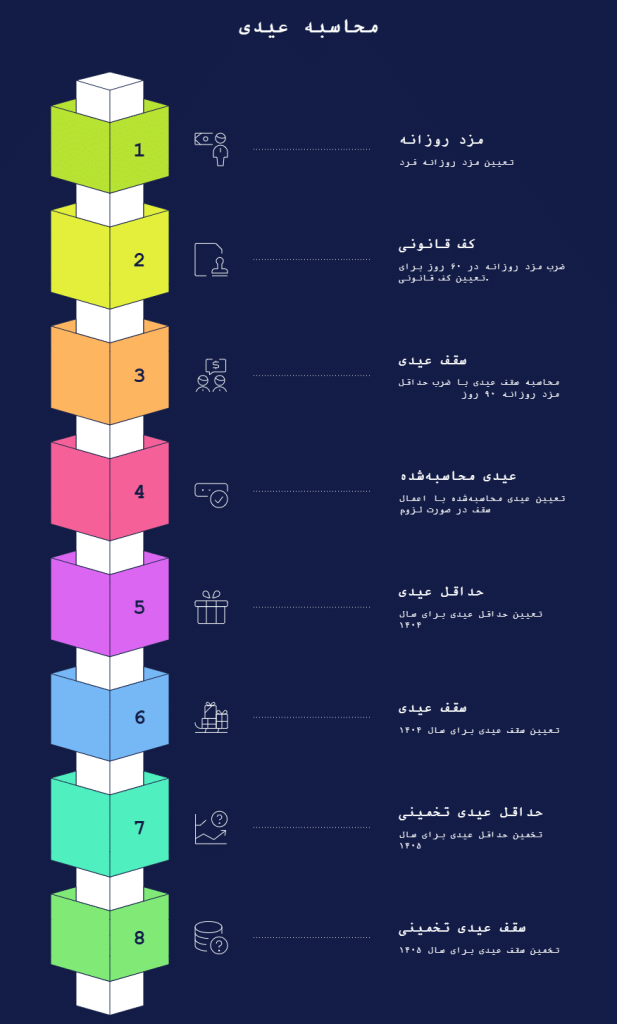

مبنای قانونی عیدی 1404

مبنای پرداخت عیدی، «قانون تعیین عیدی و پاداش سالانه کارگران» است که تحت نظارت وزارت تعاون، کار و رفاه اجتماعی اجرا میشود. طبق این قانون:

کارفرمایان مکلفاند به هر یک از کارگران خود به نسبت یک سال کار، معادل ۶۰ روز آخرین مزد پرداخت کنند، مشروط بر اینکه از ۹۰ روز حداقل مزد قانونی تجاوز ننماید.

بنابراین دو عدد کلیدی داریم:

- کف پرداخت = ۶۰ روز مزد

- سقف پرداخت = ۹۰ روز حداقل مزد

شروط مشمولیت عیدی

برای مشمول شدن یک نفر به دریافت عیدی، شرایط زیر باید برقرار باشد:

- فرد باید مشمول قانون کار باشد (قرارداد دائم یا موقت، تماموقت یا پارهوقت فرقی ندارد).

- باید در طول سال مالی حداقل بخشی از زمان را برای همان کارفرما کار کرده باشد؛ کارکرد کمتر از یک سال به نسبت محاسبه میشود (در ادامه با مثال توضیح داده شده است).

- نوع قرارداد (موقت، دائم، پروژهای) تاثیری در اصل مشمولیت ندارد، فقط در نسبت زمانی اثر میگذارد.

- کارگرانی که در طول سال شغل خود را تغییر دادهاند، از هر کارفرما به نسبت مدت کارکرد همان سال عیدی میگیرند.

مبنای قانونی عیدی سال ۱۴۰۵

تا تاریخ تدوین این مقاله، فرمول کلی قانون (۶۰ روز با سقف ۹۰ روز حداقل مزد) تغییر نکرده و انتظار میرود برای سال ۱۴۰۵ نیز همین ساختار اجرا شود؛ تنها عدد پایه (حداقل مزد روزانه) تغییر میکند. بهمحض صدور بخشنامه رسمی عیدی و پاداش سالانه ۱۴۰۵ توسط وزارت تعاون، کار و رفاه اجتماعی، این بخش بهروزرسانی خواهد شد.

جدول عیدی سال ۱۴۰۴

| عنوان | مبلغ (تومان) |

|---|---|

| حداقل عیدی کامل | ۲۰,۷۸۱,۹۳۶ |

| حداکثر عیدی کامل | ۳۱,۱۷۲,۹۰۴ |

| مبنای قانونی | ۶۰ روز مزد |

| سقف قانونی | ۹۰ روز حداقل مزد |

نحوه محاسبه عیدی ۱۴۰۴ و ۱۴۰۵

فرمول اصلی:

سقف عیدی = حداقل مزد روزانه × ۹۰اگر نتیجه محاسبه ۶۰ روز مزد از سقف قانونی بیشتر شود، سقف جایگزین خواهد شد.

مثال اول (حداقلبگیر)

کارگری که حداقل حقوق مصوب سال ۱۴۰۴ را دریافت میکند:

عیدی کامل او: ۲۰,۷۸۱,۹۳۶ تومان

مثال دوم (سقف اعمال میشود)

فرض کنید مزد روزانه فرد بهگونهای باشد که:

۶۰ روز مزد او = ۳۵,۰۰۰,۰۰۰ تومان

اما چون سقف قانونی ۳۱,۱۷۲,۹۰۴ تومان است، کارفرما فقط موظف به پرداخت ۳۱,۱۷۲,۹۰۴ تومان خواهد بود.

نحوه محاسبه عیدی ۱۴۰۴

فرمول اصلی:

حداقل عیدی = مزد روزانه × ۶۰

سقف عیدی = حداقل مزد روزانه × ۹۰

اگر نتیجه محاسبه ۶۰ روز مزد از سقف قانونی بیشتر شود، سقف جایگزین خواهد شد.

مثلا

کارگری که حداقل حقوق مصوب سال ۱۴۰۴ را دریافت میکند:

عیدی کامل او:

۲۰,۷۸۱,۹۳۶ تومان

مثال دوم

فرض کنید مزد روزانه فرد بهگونهای باشد که:

۶۰ روز مزد او = ۳۵,۰۰۰,۰۰۰ تومان

اما چون سقف قانونی ۳۱,۱۷۲,۹۰۴ تومان است،

کارفرما فقط موظف به پرداخت:

۳۱,۱۷۲,۹۰۴ تومان

خواهد بود.

محاسبه عیدی برای کمتر از یک سال کارکرد

اگر فرد کمتر از ۱۲ ماه کار کرده باشد، عیدی به نسبت محاسبه میشود.

فرمول:

عیدی = (ماههای کارکرد ÷ ۱۲) × عیدی کامل

جدول عیدی بر اساس مدت کارکرد

| مدت کارکرد | حداقل عیدی (تومان) | حداکثر عیدی (تومان) |

|---|---|---|

| ۱ ماه | ۱,۷۳۱,۸۲۸ | ۲,۵۹۷,۷۴۲ |

| ۳ ماه | ۵,۱۹۵,۴۸۴ | ۷,۷۹۳,۲۲۶ |

| ۶ ماه | ۱۰,۳۹۰,۹۶۸ | ۱۵,۵۸۶,۴۵۲ |

| ۹ ماه | ۱۵,۵۸۶,۴۵۲ | ۲۳,۳۷۹,۶۷۸ |

| ۱۲ ماه | ۲۰,۷۸۱,۹۳۶ | ۳۱,۱۷۲,۹۰۴ |

محاسبه عیدی کارگران پارهوقت و ساعتی

به قراردادهای پارهوقت و ساعتی نیز عیدی تعلق میگیرد. مبنای محاسبه:

- حقوق واقعی دریافتی (نه حداقل حقوق تماموقت)

- به نسبت مدت کار واقعی در طول سال

مثال عددی (پارهوقت)

اگر فردی با حقوق ۱۰ میلیون تومان بهصورت پارهوقت برای یک سال کامل کار کند:

اگر از سقف عبور نکند، همان مبلغ پرداخت میشود.

مثال عددی (ساعتی)

برای کارگران ساعتی، ابتدا باید مزد روزانه معادل محاسبه شود (مزد ساعتی × ساعات کار روزانه استاندارد)، سپس همان فرمول ۶۰ روز با سقف ۹۰ روز روی آن اعمال میشود.

تاثیر مرخصی استعلاجی در محاسبه عیدی

دوران مرخصی استعلاجی (با تایید سازمان تامین اجتماعی) بهعنوان دوران اشتغال محسوب میشود و در محاسبه سابقه کار برای عیدی لحاظ میگردد. به بیان دیگر، کارگری که بخشی از سال را به دلیل بیماری در مرخصی استعلاجی بوده، از این بابت از عیدی محروم نمیشود و این مدت همچنان جزو کارکرد او به حساب میآید.

وضعیت عیدی کارمندانی که اخراج یا استعفا دادهاند

کارگرانی که در طول سال از کار اخراج شده یا استعفا دادهاند، همچنان مستحق دریافت عیدی به نسبت مدت کارکرد همان سال هستند. کارفرما موظف است هنگام تسویهحساب نهایی، عیدی متناسب با ماههای کارکرد را همراه با سایر مطالبات (مانند سنوات و مزایای پایان کار) پرداخت کند. خودداری از پرداخت این مبلغ تخلف از قانون کار محسوب میشود و کارگر میتواند از طریق اداره کار شکایت کند.

معافیت مالیاتی عیدی ۱۴۰۴

عیدی مشمول مالیات حقوق است، اما تا سقف معافیت مالیاتی سالانه از پرداخت مالیات معاف میماند. اگر مجموع درآمد سالانه فرد (حقوق + عیدی + سایر مزایا) از سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم عبور کند، مازاد آن مشمول مالیات حقوق با نرخهای پلکانی خواهد بود.

برای اطلاع از رقم دقیق و بهروز سقف معافیت مالیاتی حقوق هر سال، بهتر است به اطلاعیههای رسمی سازمان امور مالیاتی کشور مراجعه شود، چون این سقف هرساله تغییر میکند.

عیدی مشمول بیمه تامین اجتماعی نیست؛ یعنی برخلاف مالیات، از عیدی حق بیمه کسر نمیشود.

آیا عیدی مشمول بیمه بیکاری میشود؟

خیر. چون از عیدی حق بیمه کسر نمیشود، در محاسبه بیمه بیکاری نیز لحاظ نمیشود.

عیدی کارمندان دولت

کارمندان دولت مشمول قانون کار نیستند؛ آنها تابع «قانون مدیریت خدمات کشوری» هستند. مبلغ عیدی کارمندان دولت هر سال توسط هیئت وزیران در قالب بخشنامهای جداگانه تعیین و اعلام میشود و معمولاً یک رقم ثابت برای همه کارمندان (با اندکی تفاوت بر اساس رتبه یا سطح شغلی) در نظر گرفته میشود.

برای اطلاع از رقم دقیق و رسمی عیدی کارمندان دولت در هر سال، باید به بخشنامههای منتشرشده در پایگاه اطلاعرسانی دولت و سازمان اداری و استخدامی کشور مراجعه کرد، چرا که این رقم هر سال در زمان نزدیک به پایان سال (معمولاً بهمنماه) اعلام میشود.

حداقل و حداکثر عیدی بازنشستگان ۱۴۰۴

عیدی بازنشستگان (تحت پوشش سازمان تامین اجتماعی و صندوقهای بازنشستگی کشوری و لشکری) توسط دولت تصویب میشود و معمولاً رقمی ثابت است که مستقیماً به فرمول ۶۰ و ۹۰ روز مزد قانون کار ربط ندارد. این مبلغ معمولاً همزمان یا کمی پیش از پرداخت عیدی کارمندان دولت، در بخهای رسمی سازمان تامین اجتماعی و صندوقهای بازنشستگی اعلام میشود.

برای دریافت رقم دقیق و بهروز عیدی بازنشستگان هر سال، توصیه میشود به اطلاعیههای رسمی سازمان تامین اجتماعی مراجعه شود، چون این رقم هرساله توسط هیئت وزیران تغییر میکند.

عیدی سربازان ۱۴۰۴

سربازان وظیفه مشمول قانون کار نیستند و عیدی آنها بر اساس بودجه سنواتی نیروهای مسلح و مصوبات داخلی ستاد کل نیروهای مسلح تعیین میشود. این رقم معمولاً جدا از فرمول عیدی کارگران بوده و هر سال در بخشنامههای داخلی نیروهای مسلح اعلام میگردد. برای اطلاع دقیق، باید به اطلاعیههای رسمی همان نیرو یا سازمان وظیفه عمومی ناجا مراجعه کرد.

محاسبه سنوات سال ۱۴۰۴

سنوات = یک ماه آخرین حقوق به ازای هر سال سابقه

فرمول:

سنوات با عیدی متفاوت است و نباید اشتباه گرفته شود.

زمان واریز عیدی سال ۱۴۰۴ و ۱۴۰۵

رویه معمول:

- کارگران: تا پایان اسفندماه

- کارمندان دولت: معمولاً بهمنماه

- بازنشستگان: بهمن یا اسفند

این زمانبندی معمولاً سال به سال تغییر چشمگیری ندارد، اما تاریخ دقیق هرساله در بخشنامه رسمی همان سال قید میشود.

رایجترین اشتباهات در محاسبه عیدی

۱. پرداخت کمتر از ۶۰ روز مزد

۲. اعمال نکردن سقف ۹۰ روز

۳. کسر بیمه از عیدی (اشتباه رایج)

۴. محاسبه اشتباه برای قراردادهای کوتاهمدت یا پارهوقت

۵. نادیده گرفتن دوران مرخصی استعلاجی در محاسبه سابقه

جدول مقایسه عیدی کارگر در برابر کارمند دولت

| شاخص | کارگر (قانون کار) | کارمند دولت |

|---|---|---|

| مبنای قانونی | ۶۰ روز مزد، سقف ۹۰ روز حداقل مزد | بخشنامه هیئت وزیران |

| رقم ۱۴۰۴ | ۲۰,۷۸۱,۹۳۶ تا ۳۱,۱۷۲,۹۰۴ تومان | رقم ثابت مصوب هیئت وزیران |

| زمان واریز | تا پایان اسفند | معمولاً بهمنماه |

| تابع قانون | قانون کار | قانون مدیریت خدمات کشوری |

| مشمول بیمه؟ | خیر | خیر |

| مشمول مالیات؟ | بله، تا سقف معافیت | بله، تا سقف معافیت |

سوالات متداول درباره عیدی سال ۱۴۰۴ و ۱۴۰۵

۱. مبلغ دقیق عیدی سال ۱۴۰۴ چقدر است؟

حداقل عیدی سال ۱۴۰۴ برابر با ۲۰,۷۸۱,۹۳۶ تومان و حداکثر آن برابر با ۳۱,۱۷۲,۹۰۴ تومان است.

۲. عیدی ۱۴۰۵ کارگران چقدر است؟

بر اساس حداقل مزد روزانه مصوب ۱۴۰۵ (۵۵۴,۱۸۵ تومان)، حداقل عیدی تخمینی حدود ۳۳,۲۵۱,۱۰۰ تومان و سقف آن حدود ۴۹,۸۷۶,۶۵۰ تومان برآورد میشود. این رقم تا صدور بخشنامه رسمی عیدی و پاداش ۱۴۰۵ نهایی نیست.

۳. آیا عیدی دقیقاً دو برابر حقوق ماهانه است؟

خیر، لزوماً دقیقاً دو برابر حقوق نیست. مبنای قانونی ۶۰ روز مزد است؛ اما اگر نتیجه از سقف ۹۰ روز حداقل مزد بیشتر شود، سقف جایگزین میشود.

۴. سقف قانونی عیدی ۱۴۰۴ چقدر است؟

سقف قانونی عیدی در سال ۱۴۰۴ برابر با ۳۱,۱۷۲,۹۰۴ تومان است.

۵. اگر کمتر از یک سال کار کرده باشیم، عیدی چگونه محاسبه میشود؟

عیدی به نسبت مدت کارکرد پرداخت میشود؛ مثلاً ۴ ماه کارکرد با حداقل حقوق برابر است با ۶,۹۲۷,۳۱۲ تومان.

۶. آیا عیدی مشمول مالیات است؟

بله، اگر مجموع درآمد سالانه از سقف معافیت مالیاتی عبور کند، مازاد آن مشمول مالیات میشود.

۷. آیا از عیدی بیمه کسر میشود؟

خیر، عیدی مشمول حق بیمه تامین اجتماعی نیست.

۸. عیدی قراردادهای پارهوقت چگونه محاسبه میشود؟

مبنای محاسبه، حقوق واقعی دریافتی و مدت کارکرد واقعی است.

۹. عیدی بازنشستگان ۱۴۰۴ چقدر است؟

رقمی ثابت است که توسط دولت تصویب میشود و تابع فرمول ۶۰ و ۹۰ روز نیست.

۱۰. عیدی کارمندان دولت چگونه تعیین میشود؟

هر سال توسط هیئت وزیران بهصورت بخشنامهای جداگانه تصویب و اعلام میشود.

۱۱. عیدی سربازان چگونه محاسبه میشود؟

بر اساس بودجه سنواتی نیروهای مسلح تعیین میشود و تابع قانون کار نیست.

۱۲. تفاوت عیدی و سنوات چیست؟

عیدی = ۶۰ روز مزد (با سقف ۹۰ روز حداقل مزد). سنوات = یک ماه آخرین حقوق به ازای هر سال سابقه کار.

۱۳. زمان واریز عیدی چه زمانی است؟

کارگران تا پایان اسفند، کارمندان دولت معمولاً بهمنماه، بازنشستگان بهمن یا اسفند.

۱۴. اگر کارفرما عیدی را پرداخت نکند چه باید کرد؟

کارگر میتواند از طریق اداره کار محل اشتغال شکایت ثبت کند.

۱۵. آیا کارفرما میتواند بیشتر از سقف قانونی عیدی پرداخت کند؟

بله، پرداخت بیشتر از سقف قانونی منع ندارد، اما الزام قانونی هم ندارد.