بعد از دریافت شناسه یکتا باید یک حساب کاربری در سامانه تحت وب کیسان برای خود ایجاد کنید. برای این کار لازم است تا از طریق گزینه «خدمات شرکت های معتمد»، شرکت کیسان را انتخاب کنید تا وارد محیط سامانه تحت وب شوید.

۱. وارد حساب خود شوید و گزینه «افزودن پرونده جدید» را بزنید.

۲. شماره اقتصادی و شناسه یکتای حافظه مالیاتی را وارد کنید.

۳. پس از افزودن پرونده، اطلاعات کاربری را تکمیل و در صورت نیاز ویرایش کنید.

۴. در صورت تمایل، لوگو و مهر کسبوکار را ثبت و حداکثر ۳ رابط تعریف کنید.

۵. بسته خدماتی مورد نظرتان را از بین گزینههای یکماهه تا یکساله انتخاب کنید.

۶. قرارداد را تکمیل و صاحبان امضا را ثبت کنید.

۷. احراز هویت از طریق کد پیامکی یا ارسال فیزیکی قرارداد انجام میشود.

۸. پس از تأیید نهایی، حساب شما فعال شده و میتوانید مطابق توضیح مراحل بعدی صورتحسابهای الکترونیکی صادر کنید.

ثبت صورتحساب الکترونیکی 2 پیش نیاز اساسی دارد:

- ثبت و تعریف شناسههای کالا/خدمت

- ثبت و تعریف خریداران

برای ثبت صورتحساب الکترونیک، پس از بررسی کالا/خدمت و خریداران خود، وارد بخش «مدیریت صورتحساب» و «صورتحساب» شوید.

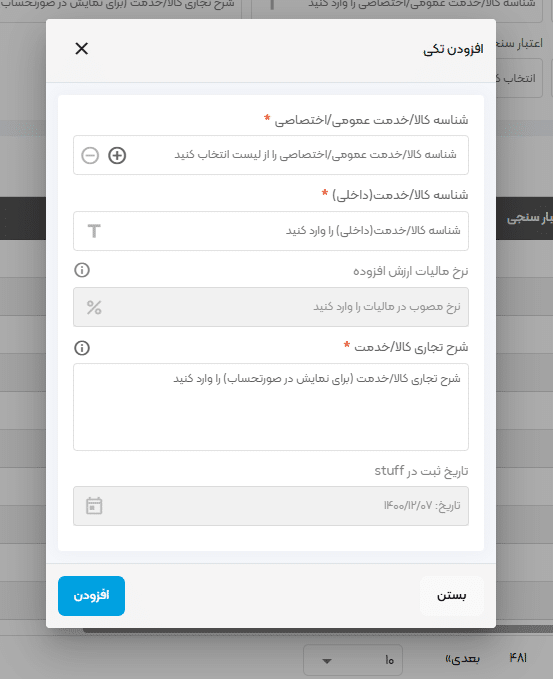

جهت بررسی شناسه کالا/خدمت موجود در لیست، پس از ورود به «پایانه فروشگاهی کیسان»، از بخش «اطلاعات پایه»، گزینه «کالا/خدمت» را انتخاب کنید.در این قسمت میتوانید لیست تمامی کالا/خدمتهای ثبت شده خود را مشاهده کنید.

در صورتی که کالا/خدمت شما ثبت نشده است، با انتخاب گزینه افزودن، اطلاعات مربوط به کالا/خدمت را وارد نموده و ثبت کنید.

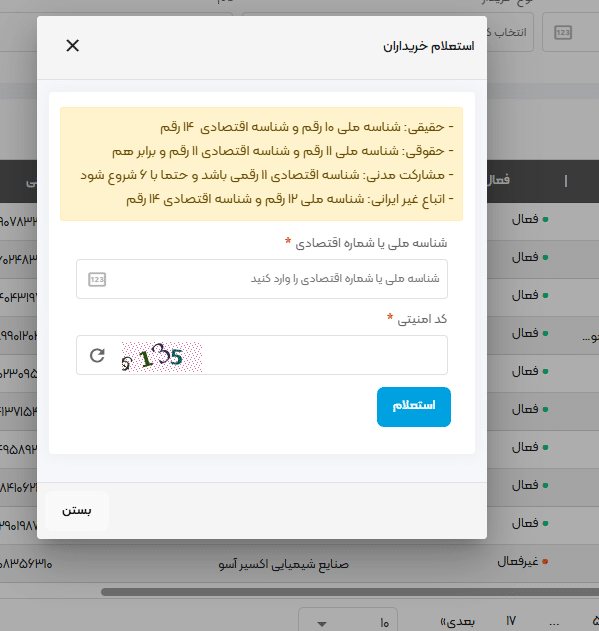

این اقدامات برای خریداران نیز باید از منوی اطلاعات پایه و زیر منوی خریداران انجام شود.

پس از ثبت اطلاعات پایه صورتحساب، امکان ثبت صورتحساب برای شما فراهم میشود.

اگر این سؤال برای شما مطرح است که برای ارسال فاکتور به سامانه مودیان باید چه اقدامی کرد، کافی است ابتدا نوع صورتحساب را انتخاب کرده، اطلاعات موردنیاز را تکمیل و در پایان، صورتحساب را ثبت و تأیید کنید تا به سامانه مؤدیان ارسال شود.

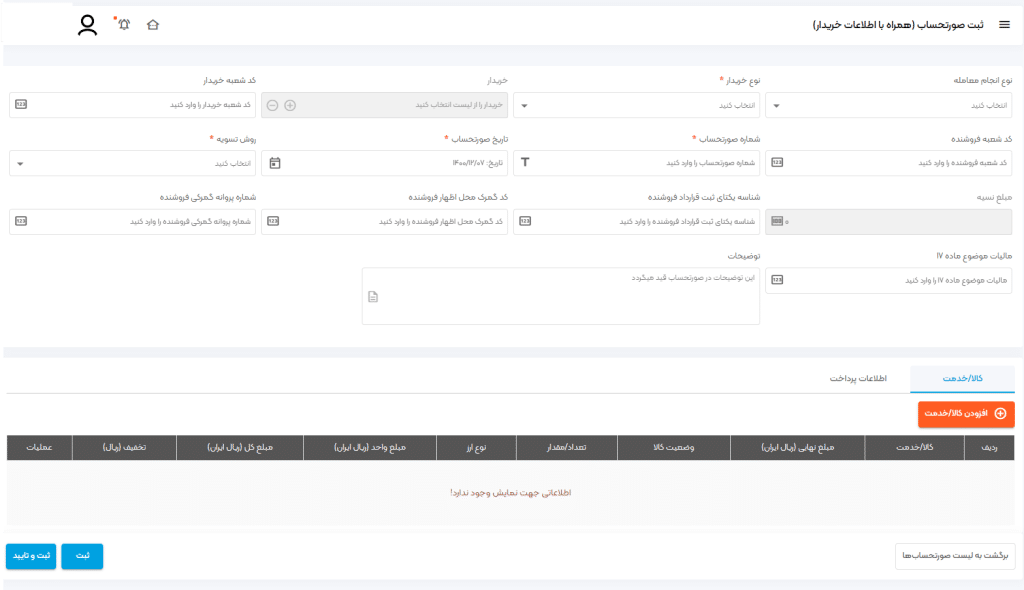

برای ثبت صورتحساب الکترونیکی به صورت تکی، گزینه «ثبت صورتحساب» را انتخاب کنید.

دو نوع صورتحساب وجود دارد:

- صورتحساب همراه با اطلاعات خریدار

- صورتحساب بدون اطلاعات خریدار

صورتحساب با اطلاعات خریدار به این معنا است که فروشنده، اطلاعات کاملی از خریدار خود را داشته باشد. این اطلاعات شامل شناسه ملی/کدملی/کداقتصادی/کدپستی/شناسه مشارکت مدنی است.

صورتحساب بدون اطلاعات خریدار زمانی مورد استفاده قرار میگیرد که اطلاعاتی از خریدار وجود نداشته باشدیا خریدار مصرف کننده نهایی باشد.

پس از انتخاب نوع صورتحساب و الگوی مورد نظر باید فیلدهای الزامیو سایر فیلدهای اختیاری بر حسب نیاز شما در بخش های سرآمد و بدنه صورتحساب مانند موضوع صورتحساب، روش تسویه، اطلاعات خریدار، اطلاعات مربوط به کالا/خدمت و…تکمیل شود.

پس از تکمیل فیلدهای بیان شده، بایدیکی از گزینه های «ثبت»یا «ثبت و تایید» انتخاب شود تا اطلاعات ثبت شده ذخیره شوند.

در صورتی که گزینه ثبت انتخاب شود، صورتحساب به بخش صورتحساب های تاییدنشده انتقال داده شده و امکان ویرایش و حذف این صورتحساب برای شما فراهم است.

در صورتی که صورتحساب ثبت و تایید بشود، ساعاتی پس از زمان ثبت صورتحساب، به «سازمان امور مالیاتی کشور» ارسال میگردد.

پس از چند ساعت میتوانید وضعیت صورتحساب خود را بررسی نمایید. درصورتی که وضعیت در کیسان «درج در کارپوشه» است میتوانید این صورتحساب را در کارپوشه سامانه مؤدیان خود مشاهده نمایید.