لیست مالیات حقوق یکی از بخشهای مهم در فرآیند حسابداری و تکالیف مالیاتی شرکتها و کسبوکارها محسوب میشود. این لیست شامل اطلاعات مربوط به حقوق و دستمزد کارکنان، کسورات قانونی و مالیات بر درآمد آنها است که کارفرمایان موظفاند بهصورت دورهای آن را تنظیم کرده و به سازمان امور مالیاتی ارسال کنند.

در همین راستا، رئیسکل سازمان امور مالیاتی کشور با اشاره به شرایط ناشی از تحمیل جنگ بر کشور و ضرورت حمایت از فعالان اقتصادی اعلام کرد که برای تسهیل انجام تکالیف قانونی مؤدیان، مهلت پرداخت و ارسال اطلاعات مربوط به مالیات حقوق تمدید شده است.

بر اساس این تصمیم، مؤدیان میتوانند مالیات حقوق بهمنماه ۱۴۰۴ را پرداخت کرده و فهرست حقوق اسفندماه ۱۴۰۴ را تا پایان روز ۳۱ فروردینماه ۱۴۰۵ به سازمان امور مالیاتی ارسال کنند. این تمدید با هدف حمایت از واحدهای اقتصادی، کاهش فشارهای ناشی از شرایط ویژه کشور و فراهم کردن فرصت بیشتر برای انجام تکالیف مالیاتی انجام شده است.

سامانه ارسال لیست مالیات بر حقوق

سامانه ارسال لیست مالیات بر حقوق یک بستر آنلاین است که توسط سازمان امور مالیاتی طراحی شده تا کارفرمایان بتوانند اطلاعات مربوط به مالیات بر حقوق و دستمزد در سال 1405 کارکنان و مالیاتهای متعلقه را بهصورت دقیق و سریع ارسال کنند. این سامانه با هدف تسهیل در فرآیند گزارشدهی، کاهش خطاهای انسانی، و افزایش شفافیت مالیاتی ایجاد شده است.

از ویژگیهای مهم این سامانه میتوان به موارد زیر اشاره کرد:

- ثبت اطلاعات کارکنان: مشخصات فردی و حقوقی کارکنان ثبت شود.

- محاسبه مالیات: امکان محاسبه خودکار مالیات بر اساس قوانین جاری فراهم است.

- ارسال الکترونیکی: بارگذاری و ارسال لیست مالیات بر حقوق بهصورت آنلاین به سازمان امور مالیاتی انجام میشود.

- دریافت رسید: صدور کد پیگیری برای تأیید ارسال موفق لیست الزامی است.

کارفرمایان میتوانند با ورود به این سامانه و بارگذاری فایلهای استاندارد، از هرگونه خطا یا تأخیر در ارائه گزارشهای مالیاتی جلوگیری کرده و فرآیندهای مالیاتی خود را سادهتر و مطمئنتر مدیریت کنند.

مشمولین ارسال لیست مالیات حقوق:

تمامی کارفرمایان حقیقی و حقوقی که به کارکنان خود حقوق یا دستمزد پرداخت میکنند، مشمول ارسال لیست مالیات بر حقوق هستند. این افراد موظفند لیست مالیات حقوق کارکنان خود را بهصورت ماهانه و حداکثر تا پایان ماه بعد از پرداخت حقوق، از طریق سامانه مالیات بر درآمد حقوق (سامانه مالیات حقوق) سازمان امور مالیاتی ارسال کنند.

-

اشخاص حقیقی:

کارفرمایانی که بهصورت فردی فعالیت میکنند و به کارکنان خود حقوق میدهند.

-

اشخاص حقوقی:

شرکتها، سازمانها و سایر نهادهای حقوقی که به کارکنان خود حقوق پرداخت میکنند.

-

کارکنان:کلیه کارکنان، کارمندان، کارگران و مدیرانی که در ازای دریافت حقوق و دستمزد کار میکنند.

زمان ارسال لیست مالیات حقوق

مطابق قوانین مالیاتی، کارفرمایان موظفاند لیست مالیات بر حقوق کارکنان را حداکثر تا پایان ماه بعد از پرداخت حقوق به سازمان امور مالیاتی ارسال کنند. این مهلت قانونی برای ثبت و ارسال اطلاعات حقوق و مالیات متعلقه است و شامل موارد زیر میشود:

- ارسال لیست: کارفرما باید لیست حقوق و مالیات کسر شده از کارکنان را از طریق سامانه ارسال لیست مالیات بر حقوق ثبت کند.

- پرداخت مالیات: همزمان با ارسال لیست، مالیاتهای کسر شده باید به حساب سازمان امور مالیاتی واریز شود.

برای مثال، اگر حقوق کارکنان در ماه فروردین پرداخت شده باشد، مهلت ارسال لیست و پرداخت مالیات مربوطه تا پایان اردیبهشتماه است.

توجه: عدم ارسال بهموقع لیست یا تأخیر در پرداخت مالیات منجر به جرایم مالیاتی میشود. به همین دلیل، پایبندی به زمانبندی تعیینشده بسیار حائز اهمیت است.

اطلاعات موجود در لیست مالیات حقوق

در لیست مالیات حقوق، اطلاعات زیر قرار میگیرد:

1. نام و نام خانوادگی کارمند یا مؤدی

2. شماره ملی یا شناسه ملی

3. شماره بیمه یا کد کارگری

4. شماره پرونده مالیاتی

5. سمت یا عنوان شغلی

6. رقم حقوق و مزایا پرداختشده در دوره مربوطه

7. میزان مالیات بر درآمد کسرشده

8. سهم کارفرما و کارمند در پرداخت بیمههای اجتماعی و تأمین اجتماعی

9. تاریخ پرداخت حقوق

10. شماره حساب یا کد بانکی مرتبط با حقوق

این اطلاعات برای ثبت دقیق و کامل اظهارنامه حقوق و دستمزد الزامی است.

نحوه ارسال لیست مالیات بر حقوق

برای ارسال لیست مالیات بر حقوق، باید مراحل زیر را دنبال کنید:

1. تولید و تکمیل لیست حقوق و دستمزد: ابتدا باید اطلاعات حقوق و مزایای پرداختشده به هر یک از کارکنان را در قالب یک فایل نمونهسازی کنید. این اطلاعات شامل نام، شماره ملی، شماره بیمه، مبلغ حقوق و میزان مالیات کسر شده است.

2. ثبت و بارگذاری در سامانههای مربوط:

– وارد سامانه مالیاتی مربوطه مانند پورتال سازمان امور مالیاتی کشور شوید.

– بخش مربوط به ارائه لیست حقوق و دستمزد یا اظهارنامههای مالیاتی را پیدا کنید.

– فایل لیست حقوق و دستمزد را بر اساس قالب و فرمت مورد تایید سامانه بارگذاری کنید.

3. تایید صحت اطلاعات: پس از بارگذاری، سامانه اطلاعات را بررسی میکند و در صورت تطابق و صحت، تایید نهایی انجام میشود.

4. ثبت و ارسال نهایی: بعد از تایید، فرم نهایی را ثبت کنید تا اطلاعات برای سازمان مالیاتی ارسال شود. معمولاً سامانهها پس از ثبت، رسید تأیید یا کد رهگیری ارائه میدهند.

5. در صورت نیاز، اصلاح و تجدید ارسال: در صورت وجود خطا یا اشتباه در اطلاعات، فایل اصلاحی را مجدداً بارگذاری کنید و فرآیند را تکرار کنید.

نکات مهم: قالب فایل باید مطابق با نمونه و فرمت مورد تایید سازمان باشد.– فایل باید شامل کلیه اطلاعات حقوق و مالیات مربوط به هر کارمند باشد.– حتماً پیش از ارسال، صحت اطلاعات را بررسی کنید تا از بروز خطاهای مالیاتی جلوگیری شود.

در صورت نیاز، میتوانید با کارشناسان مالیاتی یا تیم پشتیبانی سامانه تماس بگیرید تا در فرآیند بارگذاری و ارسال راهنمایی کامل دریافت کنید.

دیسکت مالیاتی چیست؟

دیسکت مالیاتی یک فایل الکترونیکی است که حاوی اطلاعات مالیاتی مربوط به کارکنان و حقوق پرداختی آنهاست. این فایل بهعنوان یک گزارش مالیاتی توسط کارفرمایان تهیه و از طریق سامانه مالیات بر حقوق به سازمان امور مالیاتی ارسال میشود. اصطلاح “دیسکت” در گذشته به دلیل استفاده از دیسکتهای فیزیکی رایج شد، اما امروزه این فرآیند کاملاً بهصورت الکترونیکی انجام میشود.

محتویات دیسکت مالیاتی

دیسکت مالیاتی شامل اطلاعات زیر است:

مشخصات کارکنان:

-

- نام و نام خانوادگی

- شماره ملی

- شماره بیمه (در صورت نیاز)

جزئیات حقوق و مزایا:

-

- مبلغ حقوق پایه

- مزایا (مانند اضافهکار، پاداش، و حق مأموریت)

- معافیتها و کسرهای قانونی

مالیات محاسبهشده:

-

- مالیات بر حقوق پرداختی هر فرد

- مالیات کسرشده ماهانه

مشخصات کارفرما:

-

- نام شرکت یا سازمان

- شماره اقتصادی

- کد کارگاهی

هدف از دیسکت مالیاتی

- تسهیل فرآیند پرداخت مالیات: کارفرمایان موظفاند مالیات بر حقوق کارکنان را کسر کرده و به سازمان امور مالیاتی پرداخت کنند.

- شفافیت مالیاتی: ارسال دیسکت مالیاتی اطلاعات دقیقی از میزان پرداختیها و مالیات کسرشده ارائه میدهد.

- پیشگیری از فرار مالیاتی: این روش به سازمان امور مالیاتی کمک میکند تا نظارت بهتری بر درآمدها و مالیاتها داشته باشد.

نحوه تهیه و ارسال دیسکت مالیاتی

- تهیه دیسکت:

- با استفاده از نرمافزارهای مخصوص (مانند نرمافزار حسابداری یا سامانههای سازمان امور مالیاتی).

- وارد کردن اطلاعات کارکنان، حقوق و مالیات مربوطه.

- ارسال به سازمان امور مالیاتی:

- از طریق سامانه الکترونیکی ارسال لیست حقوق و مزایا.

- یا تحویل به ادارات مربوطه در صورت لزوم.

ارسال آنلاین لیست مالیات حقوق کارکنان

ارسال لیست مالیات حقوق کارکنان یکی از وظایف قانونی کارفرمایان است که باید بهصورت ماهانه انجام شود. این لیست شامل جزئیات حقوق پرداختی و مالیات کسرشده از حقوق کارکنان است و بهطور آنلاین از طریق سامانه مالیات حقوق سازمان امور مالیاتی ارسال میشود. برای آشنایی بیشتر با میزان مالیات حقوق سال 1404 و همچنین افزایش حقوق 1404 به بلاگ مربوط به آن مراجعه کنید.

در ابتدا باید وارد سایت سازمان امور مالیاتی شده و گزینه «فهرست مالیات حقوق الکترونیکی» را انتخاب کنید.

پس از ورود به صفحه ارسال مالیات حقوق الکترونیکی، گزینه ورود به سامانه تسلیم فهرست حقوق کارکنان را از انتهای لیست انتخاب کنید.

پس از آن باید اطلاعات کاربری شامل نام کاربری و کلمه عبور را وارد کنید.

از منوی اصلی، گزینه فهرست حقوق را انتخاب و زیرمنوی فهرست حقوق جدید را انتخاب نمایید. در این مرحله باید فایل خود را بارگذاری کنید.

اصلاح خطا در لیست مالیات حقوق

در صورت اشتباه در ارسال لیست مالیات حقوق، باید لیست اصلاح شده را در اسرع وقت ارسال نمایید. اگر لیست با تاخیر ارسال شود یا اطلاعات آن نادرست باشد، ممکن است مشمول جریمه شوید. همچنین، در صورت وجود اشتباه در محاسبه مالیات، امکان استرداد مالیات اشتباه وجود دارد.

مراحل اصلاح اشتباه در لیست مالیات حقوق:

-

1. تهیه لیست اصلاحی:لیست جدیدی تهیه کنید که حاوی اطلاعات صحیح و به روز باشد و جایگزین لیست اشتباه شود.

-

2. ارسال لیست اصلاحی:لیست اصلاحی را از طریق سامانه مالیاتی مربوطه ارسال کنید.

-

3. پرداخت جریمه (در صورت وجود):اگر لیست اصلاحی با تاخیر ارسال شده یا شامل اطلاعات نادرست باشد، ممکن است مشمول جریمه شوید. در این صورت، باید جریمه را نیز پرداخت کنید.

-

4. درخواست استرداد مالیات اشتباه (در صورت لزوم):

اگر مالیات بیشتری نسبت به آنچه که باید پرداخت میکردید، پرداخت کردهاید، میتوانید درخواست استرداد مالیات اضافی را بدهید.

-

مهلت ارسال لیست:لیست مالیات حقوق باید تا تاریخ مشخصی ارسال شود. تاخیر در ارسال لیست ممکن است منجر به جریمه شود.

-

درج اطلاعات صحیح:تمام اطلاعات مربوط به حقوق و مزایای کارکنان باید به درستی در لیست درج شود. درج اطلاعات نادرست ممکن است منجر به جریمه شود.

-

پیگیری وضعیت:وضعیت لیست ارسالی را از طریق سامانه مالیاتی پیگیری کنید تا از صحت آن اطمینان حاصل کنید.

-

مراجعه به کارشناس:

در صورت لزوم، برای راهنمایی و مشاوره بیشتر به یک کارشناس مالیاتی مراجعه کنید.

-

ماده ۲۴۲ قانون مالیاتهای مستقیم:در صورتی که اشتباه در محاسبه مالیات وجود داشته باشد و منجر به دریافت اضافه پرداختی از مودی شود، مودی حق دارد درخواست استرداد اضافه پرداختی را بدهد.

-

ماده ۲۴۳ قانون مالیاتهای مستقیم:در صورتی که اشتباه در محاسبه مالیات به دلیل اشتباه مودی باشد و منجر به زیان دولت شود، مودی موظف به جبران خسارت است.

مقایسه نحوه محاسبه مالیات بر حقوق

نحوه محاسبه مالیات حقوق در ایران بر اساس قوانین مالیاتی هر سال و براساس میزان حقوق و مزایای دریافتی فرد متفاوت است.

1. مبنای محاسبه

– حقوق و دستمزد ماهانه: مالیات معمولا بر اساس حقوقی است که کارمند در یک ماه دریافت میکند.

– مجموع حقوق سالانه: در مواردی ممکن است مالیات بر اساس مجموع حقوق سالانه محاسبه شود.

2. جدولهای مالیاتی و نرخها

– نرخهای ثابت و پلکانی: مالیات حقوق غالباً بر اساس جداول نرخ پلکانی در نظر گرفته میشود؛ یعنی تا حد معینی نرخ صفر، سپس درصدهای ثابت در طی چند مرحله.

– سقف معافیت: بخش قابل توجهی از حقوق ماهانه معاف از مالیات است. البته این معافیتها بر اساس قوانین هر سال تغییر میکنند و درصد معافیتهای مشخصی برای حقوقهای پایینتر در نظر گرفته میشود.

3. نحوه محاسبه به طور خلاصه

– حساب کردن حقوق پایه و مزایا: ابتدا حقوق پایه و مزایای قابلتوجه جمع میشود.

– کسر معافیتها: معافیتهای مالیاتی مربوط به حقوق و مزایا کم میشود.

-اعمال نرخهای پلکانی: باقیمانده حقوق پس از کسر معافیتها، بر اساس نرخهای پلکانی طبق جدول مالیاتی ضرب و محاسبه میشود.

جمع مالیاتهای محاسبهشده: در نهایت، مالیات نهایی بر اساس مجموع درصدهای مشخص تعیین میشود.

4. تفاوتها در نحوه محاسبه در سالهای مختلف

– گاهی، تغییر در جدولهای نرخ، سقف معافیتها یا قانونهای مالیاتی، نحوه محاسبه را تغییر میدهد.

– در برخی موارد، هزینههای قابلکسر یا تخفیفها نیز در تعیین مالیات موثر هستند.

نحوه محاسبه مالیات حقوق بهصورت پلکانی، بر اساس حقوق دریافتی و طبق جداول و سطوح تعیینشده توسط سازمان مالیاتی انجام میشود و هر سال ممکن است تغییراتی در این جداول اعمال گردد.

سامانه ارسال لیست مالیات حقوق

برای ارسال لیست مالیات حقوق، کارفرمایان باید به سامانه “حقوق و دستمزد” سازمان امور مالیاتی به آدرس e.tax.gov.ir مراجعه کنند. این سامانه امکان ثبت، بارگذاری و ارسال لیست حقوق کارکنان را بهصورت الکترونیکی فراهم میکند.

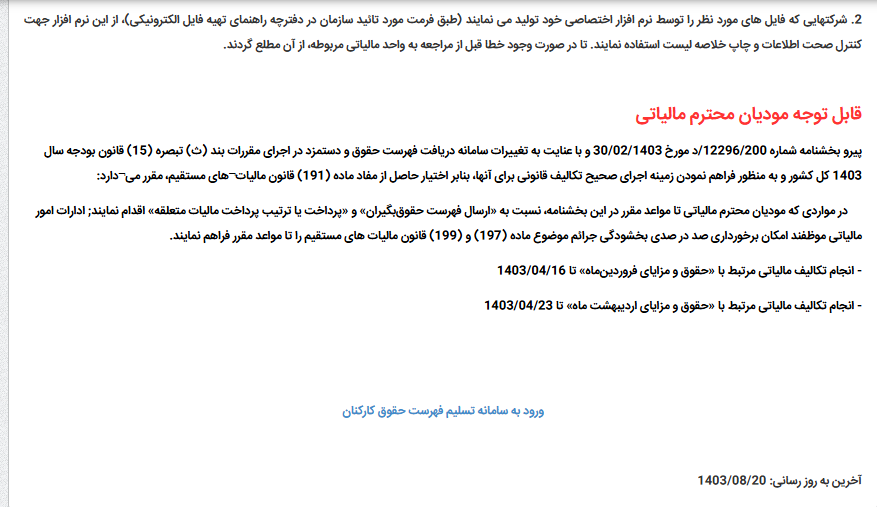

مهلت ارسال لیست مالیات حقوق

بر اساس ماده 86 قانون مالیاتهای مستقیم، کارفرمایان موظف هستند لیست مالیات حقوق هر ماه را حداکثر تا پایان ماه بعد ارسال کنند. عدم ارسال این لیست در موعد مقرر یا تأخیر در پرداخت مالیات مربوطه، مشمول جرایم مالیاتی خواهد شد.

تبصره 15 قانون بودجه

اهمیت و کاربرد ارسال لیست مالیات حقوق

ارسال لیست مالیات حقوق کاربردهای مهم و متعددی دارد که از جمله آنها میتوان به موارد زیر اشاره کرد:

۱. تعیین صحیح مالیات بر درآمد کارمندان: با ارسال لیست، سازمان مالیاتی میتواند میزان مالیات کسرشده از حقوق هر فرد را بررسی و به تأیید برساند تا مالکان حقوق به درستی مالیات خود را پرداخت کنند.

۲. رصد و نظارت بر عملکرد مالیاتی مؤسسات و کارفرمایان: این لیستها به سازمان مالیاتی کمک میکند تا روند پرداختهای حقوق و مزایا را رصد کند و در صورت نیاز، موارد خلاف قوانین را شناسایی نماید.

۳. امکان تطابق اسناد و گزارشها: با ارسال این لیستها، سازمان مالیاتی میتواند اطلاعات ارائهشده توسط کارفرما را با سوابق و مدارک مؤدیان تطبیق دهد و از صحت و سقم مدارک اطمینان حاصل کند.

۴. پیشگیری از تخلف و فرار مالیاتی: گزارشگیری منظم و دقیق از حقوق و دستمزد به کاهش موارد فرار مالیاتی و تخلفات مالی کمک میکند.

۵. رعایت قوانین و مقررات مالیاتی: ارسال منظم و بهموقع این لیستها، کارفرما را در مسیر رعایت قوانین مالیاتی قرار میدهد و در صورت بروز مشکل، باعث جریمه یا پیگرد قانونی نمیشود.

در مجموع، ارسال لیست مالیات حقوق ابزاری است برای مطابقتپذیری، شفافیت، و سهولت در فرآیندهای مالیاتی سازمانها و کارفرماها.

مراحل ارسال لیست مالیات حقوق آنلاین

- ثبتنام در سامانه:

- کارفرما باید ابتدا در سامانه مالیاتی ثبتنام کند و اطلاعات مربوط به شرکت یا کارگاه خود را تکمیل نماید.

- تهیه لیست حقوق کارکنان:

- اطلاعات کارکنان شامل نام، کد ملی، حقوق و مزایای پرداختی، و مالیات کسرشده از حقوق را جمعآوری کنید.

- این اطلاعات میتواند بهصورت دستی وارد سامانه شود یا از طریق نرمافزار حسابداری تولید و بارگذاری شود.

- بارگذاری فایل دیسکت مالیاتی:

- فایل لیست حقوق (دیسکت) که از نرمافزارهای حسابداری یا سیستمهای مدیریت مالی تولید شده، باید در سامانه بارگذاری شود.

- فرمت استاندارد این فایل توسط سازمان امور مالیاتی مشخص شده است.

- بررسی و تأیید اطلاعات:

- پس از بارگذاری، اطلاعات واردشده بررسی میشود. سامانه بهصورت خودکار هشدارهایی برای رفع مغایرتها یا خطاها ارائه میدهد.

- ارسال لیست و دریافت شماره پیگیری:

- پس از تأیید نهایی، لیست ارسال میشود و یک شماره پیگیری به کارفرما داده میشود. این شماره برای استعلامهای بعدی ضروری است.

- پرداخت مالیات:

- پس از ارسال لیست، مبلغ مالیات محاسبهشده را از طریق درگاه بانکی سامانه پرداخت کنید.

نکات مهم مالیات بر حقوق

نوع لیست مالیات بر حقوق

لیست حقوق و دستمزد اصیل: لیستی است که حقوقها و مزایای پرداختشده به کارمندان در قالب صورتحسابهای رسمی و بر اساس قراردادهای اولیه تهیه میشود.

لیست حقوق و دستمزد الحاقی (الحقی): این لیست مربوط به مواردی است که اصلاحات، تعدیلات یا موارد جدید (مثل ضوابط تازه، اضافهکاری، پاداشها یا اصلاحات در حقوق قبلی) در لیست حقوق انجام میشود و نیاز به اصلاح یا الحاق به لیست اولیه دارد.

لیست اصلاحی: لیستی است که برای اصلاح خطاها، اشتباهات و تصحیحات لازم در لیستهای قبلی تهیه میشود، مثلاً اصلاح مبلغ حقوق یا اضافه کردن موارد فراموششده.

سوالات متداول

مهلت ارسال لیست مالیات حقوق کارکنان تا چه زمانی است؟

کارفرمایان موظفاند لیست مالیات حقوق هر ماه را حداکثر تا پایان ماه بعد از پرداخت حقوق ارسال کنند.

چگونه میتوان دیسکت مالیاتی را تهیه کرد؟

دیسکت مالیاتی با استفاده از نرمافزارهای حسابداری یا ابزارهای سازمان امور مالیاتی تهیه میشود و باید شامل اطلاعات کارکنان، حقوق، و مالیات کسرشده باشد.

اگر لیست مالیات حقوق بهموقع ارسال نشود، چه جریمهای اعمال میشود؟

عدم ارسال بهموقع لیست یا پرداخت مالیات منجر به جریمههایی مانند 2 درصد مبلغ مالیات پرداختنشده خواهد شد.

آیا ارسال لیست مالیات حقوق فقط بهصورت آنلاین امکانپذیر است؟

بله، ارسال لیست مالیات حقوق از طریق سامانه الکترونیکی سازمان امور مالیاتی انجام میشود.

سامانه ارسال لیست مالیات حقوق چیست؟

این سامانه یک بستر آنلاین است که امکان ثبت، محاسبه و ارسال لیست حقوق کارکنان و مالیات کسرشده را بهصورت الکترونیکی فراهم میکند.

آیا برای ارسال لیست مالیات به ثبتنام در سامانه نیاز است؟

بله، کارفرما باید ابتدا در سامانه سازمان امور مالیاتی ثبتنام کرده و اطلاعات مربوط به شرکت یا کارگاه را تکمیل کند.