گزارش معاملات فصلی موضوع ماده ۱۶۹ قانون مالیاتهای مستقیم، سازوکاری برای ثبت اطلاعات خرید و فروش فعالان اقتصادی در بازههای سهماهه است. این اطلاعات مبنای تطبیق معاملات میان طرفین، بررسی مغایرتها و رسیدگیهای مالیاتی قرار میگیرد؛ به همین دلیل دقت در ثبت آن، نقش مهمی در سلامت پرونده مالیاتی هر کسبوکار دارد.

آگاهی از حد نصاب معاملات، نحوه ثبت اطلاعات و مهلتهای ارسال گزارش، به مؤدیان و حسابداران کمک میکند فرآیند گزارشدهی را صحیح و بدون ریسک انجام دهند. در ادامه، مهمترین نکات اجرایی و الزامات مرتبط با معاملات فصلی را بهصورت کاربردی بررسی میکنیم.

صورت معاملات فصلی چیست؟ ( ماده ۱۶۹ قانون مالیاتهای مستقیم )

بر اساس ماده ۱۶۹ قانون مالیاتهای مستقیم، کلیه اشخاص حقیقی و حقوقی موظفاند اطلاعات خرید، فروش، قراردادها، پرداختها و دریافتهای خود را بهصورت فصلی از طریق سامانه معاملات فصلی (TTMS) به سازمان امور مالیاتی کشور ارسال کنند.

متن کامل ماده ۱۶۹ قانون مالیاتهای مستقیم

ماده ۱۶۹:

سازمان امور مالیاتی کشور میتواند برای شفافسازی فعالیتهای اقتصادی و استقرار نظام یکپارچه اطلاعات مالیاتی، نسبت به جمعآوری، پردازش و تحلیل اطلاعات معاملات مؤدیان اقدام نماید.

کلیه اشخاص حقیقی و حقوقی که بر اساس مقررات، مشمول مالیات هستند، موظفاند اطلاعات مربوط به خرید و فروش، قراردادها و سایر تراکنشهای مالی خود را طبق دستورالعملهای سازمان امور مالیاتی کشور در مهلت مقرر ارائه دهند.

حکم ماده ۱۶۹ درباره ثبت معاملات

- همه اشخاص مشمول باید اطلاعات معاملات خود را همراه با:

- جزئیات کامل طرف معامله

- صورتحساب رسمی

- در سامانه معاملات فصلی ثبت کنند.

اهمیت ارسال بهموقع معاملات فصلی

ارسال بهموقع و دقیق معاملات فصلی، از آن جهت اهمیت دارد که:

- بررسی میزان تطابق تراکنشها: این امر به شما کمک میکند تا از هرگونه خطای احتمالی و جریمههای مالیاتی جلوگیری کنید.

- امکان استفاده از اعتبار مالیاتی: ارسال صحیح گزارشات فصلی، شما را قادر میسازد تا از اعتبار مالیاتی خود در خریدها استفاده کنید.

- جلوگیری از بروز مشکلات قانونی: عدم ارسال بهموقع میتواند منجر به جریمههای سنگین و مسائل حقوقی شود.

نقش معاملات فصلی در نظام مالیاتی

معاملات فصلی نقش مهمی در شفافسازی فعالیتهای اقتصادی و جلوگیری از فرار مالیاتی دارند. برخی از مهمترین اهداف و نقشهای آن عبارتند از:

افزایش شفافیت مالی

کنترل و نظارت بر فعالیتهای اقتصادی

جلوگیری از فرار مالیاتی

تسهیل در محاسبه مالیات بر ارزش افزوده

ایجاد عدالت مالیاتی

چه کسانی موظف به ارسال معاملات فصلی هستند؟

طبق قوانین مالیاتی، تمامی اشخاص حقوقی و برخی از اشخاص حقیقی که مشمول مالیات بر ارزش افزوده هستند، موظف به ارائه گزارشهای فصلی خود میباشند. این گروه شامل موارد زیر است:

- شرکتها و مؤسسات تجاری

- صاحبان مشاغل با درآمد بالا

- اشخاص حقیقی مشمول مالیات بر ارزش افزوده

مهلت ارسال صورت معاملات فصلی

مطابق ماده ۱۶۹ قانون مالیاتهای مستقیم، کلیه اشخاص حقیقی و حقوقی مشمول، موظفاند گزارش های خود را بهصورت دورهای به سازمان امور مالیاتی ارسال کنند. این گزارشها بهعنوان صورت معاملات فصلی شناخته میشود. عدم ارسال بهموقع این اطلاعات مشمول جریمه خواهد بود.

مهلت ارسال معاملات فصلی بهار

- دوره: فروردین تا پایان خرداد

- مهلت: تا ۱۵ مرداد

مهلت ارسال معاملات فصلی تابستان

- دوره: تیر تا پایان شهریور

- مهلت: تا ۱۵ آبان

مهلت ارسال معاملات فصلی پاییز

- دوره: مهر تا پایان آذر

- مهلت: تا ۱۵ بهمن

مهلت ارسال معاملات فصلی زمستان

- دوره: دی تا پایان اسفند

- مهلت: تا ۱۵ اردیبهشت

روشهای ارسال گزارش فصلی

ارسال گزارشات فصلی به دو صورت انجام میشود:

-

به صورت اینترنتی(online): برای ارسال معاملات فصلی، باید از سامانه الکترونیکی سازمان امور مالیاتی استفاده کنید. در این سامانه، شما میتوانید تمامی اطلاعات مالی خود را بهصورت آنلاین ثبت و ارسال کنید.

-

روش غیر برخط(offline): مودیانی که از سیستم های رایانه ای خرید و فروش استفاده می نمایند، می توانند در سامانه اینترنتی سازمان امور مالیاتی قالب مورد نظر این سازمان را با هماهنگی متخصصین مربوطه به ویژه تولید کنندگان این گونه نرم افزارها به طور مستقیم از سیستم کامپیوتری خود دریافت و در قالب مذکور وارد (Import ) نمایند، و با استفاده از نرم افزار کنترلی و ارسال اطلاعات با اتصال به شبکه اینترنت مبادرت به ارسال اطلاعات به طور یکجا نموده و رسید دریافت نمایند.

نکته مهم درباره ثبت تجمیعی

-

- ثبت تجمیعی فقط برای معاملات فصلی ماده ۱۶۹ امکانپذیر است.

- این امکان برای سامانه مؤدیان قابل استفاده نیست.

نحوه ورود به سامانه معاملات فصلی و ارسال گزارش

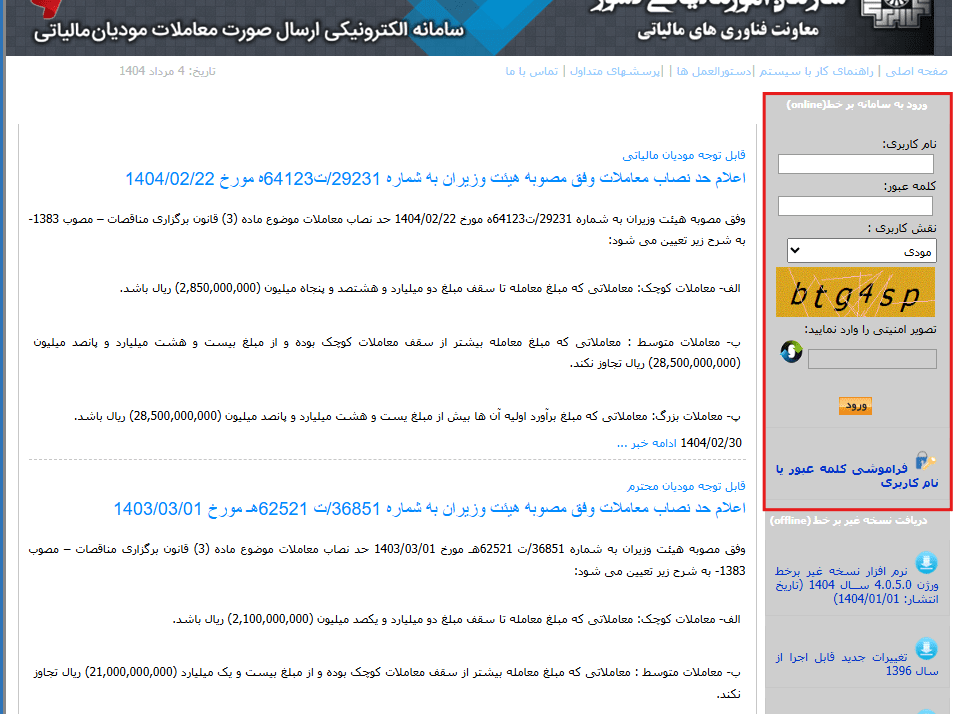

برای ورود به سامانه معاملات فصلی یا همان سامانه ماده 169، لازم است از طریق درگاه اینترنتی سازمان امور مالیاتی اقدام کرده و با استفاده از نام کاربری و رمز عبور خود وارد شوید. در صورتی که با مشکل ورود به سامانه معاملات فصلی مواجه هستید، بررسی اتصال اینترنت، اطلاعات هویتی، و بهروزرسانی مرورگر میتواند مفید باشد.

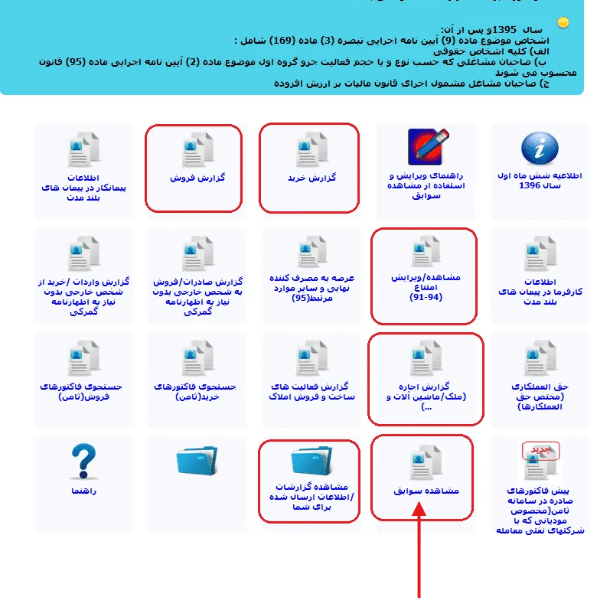

مشاهده سوابق صورت معاملات فصلی

پس از ورود موفق، شما میتوانید مشاهده سوابق صورت معاملات فصلی خود را از طریق داشبورد سامانه انجام دهید. این قابلیت به مودی کمک میکند تا وضعیت ارسال، پذیرش یا رد اطلاعات را بررسی کرده و در صورت لزوم، اصلاحات لازم را انجام دهد.

ورود به سامانه ارسال معاملات فصلی

-

- ابتدا وارد سامانه معاملات فصلی به آدرس www.tax.gov.ir شوید.

- در صفحه اصلی، از بخش “صورت معاملات فصلی“، گزینه ارسال اطلاعات را انتخاب کنید.

- ورود به حساب کاربری با استفاده از نام کاربری (کد اقتصادی یا کد ملی) و رمز عبور.

انتخاب نوع ارسال اطلاعات

سامانه به کاربران دو روش برای ثبت اطلاعات ارائه میدهد:

-

- ورود اطلاعات به صورت آنلاین: وارد کردن اطلاعات به صورت دستی در سامانه

- آپلود فایل اطلاعات: بارگذاری فایل اکسل یا متنی حاوی اطلاعات معاملات طبق قالب مشخص شده توسط سازمان مالیاتی

تکمیل اطلاعات معاملات

-

- ثبت دقیق اطلاعات شامل:

- مشخصات خریدار و فروشنده (نام، کد ملی/کد اقتصادی)

- نوع کالا یا خدمات ارائهشده

- مبلغ معامله (بدون ارزش افزوده و با ارزش افزوده)

- تاریخ انجام معامله

- شماره فاکتور یا قرارداد

- ثبت دقیق اطلاعات شامل:

بررسی و کنترل اطلاعات

-

- پس از ورود اطلاعات، سامانه امکان بررسی و کنترل صحت اطلاعات وارد شده را فراهم میکند.

- کاربران میتوانند از گزینه “پیش نمایش” برای اطمینان از صحت دادهها استفاده کنند.

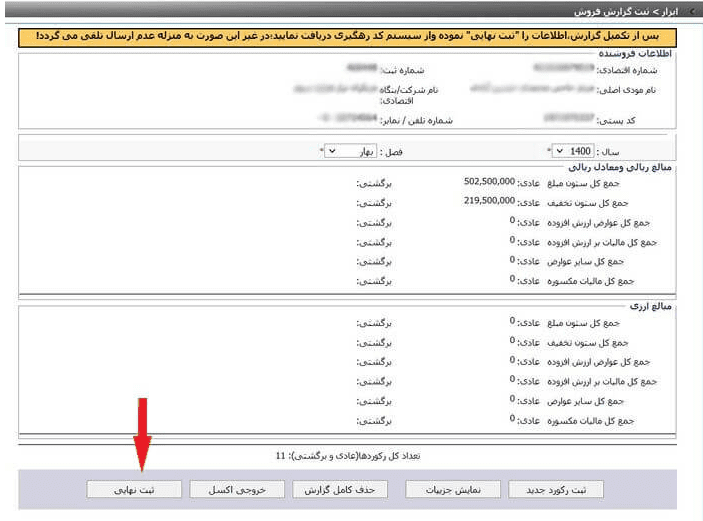

ارسال نهایی و دریافت کد رهگیری

-

- پس از تأیید اطلاعات، روی گزینه ارسال نهایی کلیک کنید.

- پس از ارسال موفق، یک کد رهگیری دریافت خواهید کرد که بهعنوان سند ارسال قابل استفاده است.

دریافت رسید و پیگیری وضعیت

-

- پس از ارسال، میتوانید از طریق بخش “پیگیری گزارشها” در سامانه، وضعیت ارسال گزارش خود را مشاهده کنید.

معاملات فصلی ابزاری ضروری برای کنترل و نظارت بر فعالیتهای اقتصادی و جلوگیری از فرار مالیاتی است. مؤدیان مالیاتی باید با آگاهی از قوانین مربوطه و رعایت زمانبندی ارسال، از پرداخت جریمههای مالیاتی جلوگیری کنند.

مشکلات هنگام ورود به معاملات فصلی

۱. مشکل در اطلاعات ورود (نام کاربری یا رمز عبور اشتباه)

-

علت: گاهی نام کاربری یا رمز عبور اشتباه وارد میشود.

-

راهکار: اطمینان حاصل کنید که اطلاعات ورود صحیح است. در صورت فراموشی رمز عبور، از گزینه بازیابی رمز عبور استفاده کنید.

۲. اختلال در سامانه یا قطعی موقت

-

علت: در برخی مواقع سامانه به دلیل بروزرسانی یا مشکلات فنی موقتاً در دسترس نیست.

-

راهکار: دقایقی بعد مجدداً تلاش کنید یا از اطلاعیههای پایگاه اطلاعات مالیاتی استفاده کنید.

۳. ناسازگاری مرورگر

-

علت: برخی مرورگرها یا نسخههای قدیمی ممکن است با سامانه سازگار نباشند.

-

راهکار: از مرورگر Google Chrome یا Firefox (آخرین نسخه) استفاده کنید و کش مرورگر را پاک کنید.

۴. مشکل در گواهی امضای الکترونیکی (برای اشخاص حقوقی)

-

علت: در برخی موارد امضای دیجیتال بهدرستی نصب نشده یا اعتبار ندارد.

-

راهکار: از نصب صحیح توکن و اعتبار گواهی اطمینان حاصل کنید. در صورت نیاز با شرکت صادرکننده گواهی تماس بگیرید.

۵. فیلترشکن یا آیپی خارجی

-

علت: استفاده از VPN یا آیپی غیرایرانی ممکن است باعث اختلال شود.

-

راهکار: فیلترشکن را خاموش کرده و با آیپی ایران وارد شوید.

در صورتی که هیچیک از راهکارهای بالا نتیجه نداد، میتوانید با پشتیبانی سامانه معاملات فصلی یا اداره امور مالیاتی محل فعالیت تماس گرفته و مشکل خود را به صورت دقیق پیگیری نمایید.

اطلاعاتی که باید در گزارش معاملات فصلی وارد شوند:

در گزارش معاملات فصلی باید اطلاعات دقیق زیر ثبت شود:

- نام و شناسه ملی یا شماره ثبت شرکت

- کد اقتصادی

- مشخصات خریدار و فروشنده

- مقدار و قیمت کالا و خدمات معامله شده

- تاریخ انجام معامله

- مبلغ مالیات بر ارزش افزوده

چه مواردی نباید در گزارش معاملات فصلی باشد؟

در گزارش معاملات فصلی باید از وارد کردن اطلاعات نادرست یا ناقص پرهیز کرد. موارد زیر نباید در گزارشات فصلی گنجانده شوند:

| مورد | آیا در معاملات فصلی ثبت میشود؟ | توضیح |

| حقوق و دستمزد کارکنان | خیر | حقوق، مزایا و پاداش کارکنان در اظهارنامه مالیات حقوق و لیست بیمه گزارش میشود |

| استهلاک داراییها | خیر | هزینه استهلاک ساختمان، ماشینآلات و تجهیزات در معاملات فصلی ثبت نمیشود |

| سود و زیان تسعیر ارز | خیر | تغییرات ناشی از نوسانات نرخ ارز در گزارش معاملات فصلی درج نمیشود |

| سود سپرده بانکی و تسهیلات | خیر | سود سپردهها یا دریافت وام و تسهیلات بانکی در معاملات فصلی ثبت نمیشود |

| یارانه و کمکهای دولتی | خیر | یارانهها و کمکهای بلاعوض دولتی در معاملات فصلی گزارش نمیشوند |

| مالیات و عوارض پرداختی | خیر | پرداخت مالیاتها و عوارض قانونی در معاملات فصلی ثبت نمیشود |

| هزینههای غیرعملیاتی | خیر | جرایم مالیاتی، جریمه بانکی یا خسارات حقوقی در معاملات فصلی درج نمیشوند |

| خرید داراییهای سرمایهای | خیر | خرید زمین، ساختمان و سرمایهگذاریهای بلندمدت در این گزارش ثبت نمیشود |

| هزینههای بیمهای | خیر | پرداخت بیمه تأمین اجتماعی و بیمه درمانی در معاملات فصلی ثبت نمیشود |

| برداشت یا انتقال شخصی | خیر | برداشت شخصی یا انتقال وجه بین حسابهای شخصی در معاملات فصلی ثبت نمیشود |

-

-

حقوق و دستمزد کارکنان

- پرداخت حقوق، مزایا و پاداش به کارکنان مشمول گزارش معاملات فصلی نیست و باید از طریق اظهارنامه مالیات حقوق و بیمه تأمین اجتماعی گزارش شود.

مطالعه بیشتر : نحوه محاسبه مالیات بر حقوق 1405

-

هزینههای استهلاک داراییها

- هزینههای مربوط به استهلاک داراییهای ثابت مانند ساختمان، ماشینآلات و تجهیزات در گزارش معاملات فصلی نیازی به ثبت ندارند.

-

سود و زیان تسعیر ارز

- تغییرات ناشی از نوسانات نرخ ارز و سود یا زیان حاصل از آن نیازی به ثبت در گزارش معاملات فصلی ندارد.

-

سود سپردههای بانکی و تسهیلات دریافتی

- درآمد حاصل از سود سپردههای بانکی و همچنین دریافت وام و تسهیلات از بانکها و مؤسسات مالی نباید در گزارش معاملات فصلی درج شود.

-

کمکهای بلاعوض و یارانههای دولتی

- هرگونه یارانه، کمکهای دولتی و حمایتی که به شرکتها و اشخاص پرداخت میشود، از ثبت در گزارش معاملات فصلی معاف هستند.

-

مالیات و عوارض پرداختی به دولت

- مبالغ پرداختی بابت مالیاتهای تکلیفی، مالیات بر ارزش افزوده و سایر عوارض قانونی از جمله شهرداری، قابل گزارش در معاملات فصلی نیستند.

-

هزینههای غیرعملیاتی

- هزینههایی مانند جرایم مالیاتی، جریمههای بانکی و خسارات ناشی از دعاوی حقوقی که ماهیت غیرعملیاتی دارند، نباید در گزارش معاملات فصلی ثبت شوند.

-

خرید داراییهای سرمایهای

- خرید اموال غیرمنقول (مانند زمین و ساختمان) و سرمایهگذاریهای بلندمدت مشمول گزارش معاملات فصلی نیستند.

-

هزینههای مرتبط با بیمههای اجتماعی و درمانی

- پرداختهای مربوط به بیمه تأمین اجتماعی، بیمه درمانی و سایر بیمههای مشابه در گزارش معاملات فصلی نباید ثبت شوند.

-

برداشتهای شخصی و انتقال بین حسابهای شخصی

- برداشتهای شخصی صاحبان مشاغل از حسابهای بانکی خود و انتقال وجه بین حسابهای شخصی نیازی به ثبت در گزارش معاملات فصلی ندارند.

-

معافیتهای قانونی در ارسال معاملات فصلی

-

مشاغل معاف از مالیات بر ارزش افزوده

- افرادی که مشمول قانون مالیات بر ارزش افزوده نیستند و فعالیتهای آنها از این نوع مالیات معاف است، نیازی به ارسال صورت معاملات فصلی ندارند. برخی از این فعالیتها عبارتاند از:

- خدمات آموزشی و فرهنگی

- فعالیتهای مرتبط با کشاورزی

- فعالیتهای مربوط به حملونقل عمومی درونشهری

- افرادی که مشمول قانون مالیات بر ارزش افزوده نیستند و فعالیتهای آنها از این نوع مالیات معاف است، نیازی به ارسال صورت معاملات فصلی ندارند. برخی از این فعالیتها عبارتاند از:

-

کسبوکارهای کوچک و خردهفروشان

- برخی از مشاغل کوچک، طبق دستورالعملهای سازمان امور مالیاتی، به دلیل حجم پایین معاملات ممکن است از ارائه گزارشات فصلی معاف شوند. این گروهها شامل موارد زیر میشوند:

- صنوف با درآمد سالانه کمتر از میزان تعیینشده توسط سازمان مالیاتی

- کسبوکارهای خانگی

- برخی از مشاغل کوچک، طبق دستورالعملهای سازمان امور مالیاتی، به دلیل حجم پایین معاملات ممکن است از ارائه گزارشات فصلی معاف شوند. این گروهها شامل موارد زیر میشوند:

-

اشخاص حقیقی با درآمدهای پایین

- افرادی که بر اساس مقررات مالیاتی، درآمد آنها زیر حد نصاب تعیینشده برای ارائه اظهارنامههای مالیاتی است، ممکن است از ارسال صورت معاملات فصلی معاف باشند.

-

معاملات خاص و استثنائات قانونی

- برخی معاملات خاص که طبق قانون به آنها معافیت تعلق میگیرد، نیازی به ثبت در صورت معاملات فصلی ندارند. این معاملات شامل:

- کمکهای بلاعوض دولتی

- درآمدهای حاصل از فعالیتهای معاف از مالیات طبق ماده 132 قانون مالیاتهای مستقیم

- برخی معاملات خاص که طبق قانون به آنها معافیت تعلق میگیرد، نیازی به ثبت در صورت معاملات فصلی ندارند. این معاملات شامل:

-

اشخاصی که دارای معافیتهای مالیاتی خاص هستند

- برخی اشخاص حقوقی، مانند مؤسسات خیریه، تعاونیهای روستایی و شرکتهای دانشبنیان که از معافیتهای مالیاتی بهرهمند هستند، در صورت تأیید سازمان امور مالیاتی ممکن است از ارسال این گزارشات معاف شوند.

حد نصاب معاملات

یکی از نکات کلیدی در ارسال اطلاعات فصلی، حد نصاب معاملات است. طبق آخرین دستورالعملهای سازمان امور مالیاتی، برای هر سال مالی، سقفی مشخص تحت عنوان «حد نصاب معاملات» تعیین میشود. طبق بخشنامه رسمی هیئت وزیران برابر با ۲,۸۵۰,۰۰۰,۰۰۰ ریال (معادل ۲۸۵ میلیون تومان) تعیین شده است.

معاملاتی که مبلغ آنها بیش از حد نصاب تعیینشده باشد، باید با جزئیات کامل در سامانه ۱۶۹ ثبت شوند، در حالی که مبالغ کمتر از آن را میتوان بهصورت تجمیعی ارسال کرد.

افزایش حد نصاب معاملات ۱۴۰۵

- تاکنون مصوبه رسمی وزارت امور اقتصادی و دارایی برای سال ۱۴۰۵ منتشر نشده است.

- با توجه به روند سالهای قبل، پیشبینی میشود افزایش حد نصاب معاملات ۱۴۰۵ نسبت به سال ۱۴۰۴ بین ۳۵ تا ۴۴ درصد باشد.

- این ارقام تحلیلی و غیررسمی هستند و تا زمان انتشار بخشنامه رسمی، اعتبار قانونی ندارند.

مبنای قطعی و قانونی فقط بخشنامه مصوب وزارت امور اقتصادی و دارایی است.

حد نصاب معاملات کوچک ۱۴۰۵

- حد نصاب معاملات کوچک، مبنای تعیین سایر سطوح معاملات است.

- برآورد سال ۱۴۰۵:

- سناریوی ۴۴ درصدی:

۴٬۱۰۴٬۰۰۰٬۰۰۰ ریال - سناریوی ۳۵ درصدی:

۳٬۸۴۷٬۵۰۰٬۰۰۰ ریال

- سناریوی ۴۴ درصدی:

اهمیت حد نصاب معاملات ۱۴۰۵

حد نصاب معاملات کوچک از دو جهت اهمیت دارد:

الف) گزارش معاملات فصلی

- اشخاص موظفاند اطلاعات معاملات خود را هر فصل به سازمان امور مالیاتی اعلام کنند.

- در صورت عدم ارسال، مشمول جریمه میشوند.

- اگر مبلغ معاملات کمتر از ۵٪ سقف معاملات کوچک باشد، میتوان آنها را تجمیعی و بدون جزئیات ثبت کرد.

ب) استهلاک دارایی ثابت

- اگر دارایی ثابت خریداریشده حداکثر ۱۰٪ حد نصاب معاملات کوچک ارزش داشته باشد،میتوان کل هزینه آن را در همان سال مستهلک کرد و از مزایای مالیاتی آن بهرهمند شد.

حد نصاب معاملات متوسط ۱۴۰۵

- معاملات متوسط، معاملاتی هستند که مبلغ آنها:

- بیش از حد نصاب معاملات کوچک

- و تا ۱۰ برابر آن

- در سناریوی ۴۴ درصدی:

- از ۴٬۱۰۴٬۰۰۰٬۰۰۰ ریال

- تا ۴۱٬۰۴۰٬۰۰۰٬۰۰۰ ریال

حد نصاب معاملات فصلی ۱۴۰۵

- حد نصاب گزارشات فصلی برابر است با:

- ۵٪ از حد نصاب معاملات کوچک

- در سناریوی ۴۴ درصدی:

- حد نصاب معاملات کوچک:

۴٬۱۰۴٬۰۰۰٬۰۰۰ ریال - ۵٪ آن:

۲۰۵٬۲۰۰٬۰۰۰ ریال

- حد نصاب معاملات کوچک:

- این مبلغ، معیار گزارش معاملات در لیست معاملات فصلی است.

مزیت تعیین حد نصاب معاملات ماده ۱۶۹

تعیین حد نصاب معاملات با اهداف زیر انجام میشود:

- کاهش حجم اطلاعات ارسالی برای معاملات خرد؛

- تمرکز سازمان امور مالیاتی بر معاملات کلان؛

- افزایش دقت در تحلیل دادهها و کاهش خطا در ثبت اطلاعات.

مراحل بررسی معافیت از ارسال معاملات فصلی

جهت اطمینان از اینکه کسبوکار یا شخص حقیقی مشمول معافیت از ارسال گزارش معاملات فصلی است، مراحل زیر توصیه میشود:

- بررسی قوانین و بخشنامههای جدید سازمان امور مالیاتی از طریق وبسایت رسمی

- مراجعه به دفاتر خدمات مالیاتی و اخذ مشاوره تخصصی

- بررسی اظهارنامههای مالیاتی سالهای گذشته برای اطلاع از وضعیت مالیاتی

بر اساس قوانین و دستورالعملهای سازمان امور مالیاتی، برخی از معاملات و پرداختها نیازی به ثبت در گزارش معاملات فصلی ندارند. عدم درج این موارد به دلیل معافیتهای قانونی یا ماهیت آنها است که بهعنوان تراکنشهای مالیاتی مشمول گزارشدهی شناخته نمیشوند. آگاهی از این آیتمها به جلوگیری از اشتباهات در ارسال گزارش و کاهش احتمال اعمال جرایم مالیاتی کمک میکند.

تفاوت معاملات فصلی با گزارش ارزش افزوده

معاملات فصلی و اظهارنامه مالیاتی ارزش افزوده دو ابزار مهم مالیاتی هستند که هر یک اهداف و الزامات خاص خود را دارند. با وجود تفاوتهای موجود، این دو گزارش ارتباط نزدیکی با یکدیگر دارند و بررسی آنها بهصورت همزمان میتواند به شفافسازی وضعیت مالی مؤدی کمک کند.

1. تفاوت در محدوده اطلاعات گزارششده

- معاملات فصلی: شامل کلیه خرید و فروشها، هزینهها و قراردادها (اعم از معاف و مشمول) است که یک مؤدی انجام داده است.

- اظهارنامه مالیات بر ارزش افزوده: تنها درآمدها و فروشهای مشمول مالیات مؤدی را پوشش میدهد. این گزارش بر اساس معاملات مرتبط با ارزش افزوده و خریدهای موجود در سامانه مودیان تنظیم میشود و هزینهها و خریدهای غیرمرتبط در آن لحاظ نمیشود.

2. ارتباط از نظر اطلاعات مالی

- اطلاعات فروش و درآمدهای ثبتشده در اظهارنامه مالیات بر ارزش افزوده باید با معاملات فصلی تطابق داشته باشد.(براساس ماده 7 قانون پایانههای فروشگاهی و سامانه مودیان، در صورتی که مودی مشمول استفاده از پایانهفروشگاهی و سامانه مودیان باشد، نیازی به ارسال صورت معاملات فصلی یا 169 ندارد.)

- هرگونه مغایرت میان گزارش فروش در معاملات فصلی و اظهارنامه ارزش افزوده میتواند منجر به رسیدگی مالیاتی دقیقتر و مطالبه مالیات یا جریمه شود.

3. تفاوت در مهلت ارسال گزارشها

- معاملات فصلی: 45 روز پس از پایان هر فصل باید از طریق سامانه معاملات فصلی ارسال شود.

- اظهارنامه ارزش افزوده: 15 روز پس از پایان هر فصل باید ارسال و مبلغ مالیات محاسبهشده پرداخت شود.

4. مغایرتهای احتمالی و پیامدها

برخی از مغایرتهای رایج بین معاملات فصلی و اظهارنامه ارزش افزوده شامل موارد زیر است:

- عدم تطابق فروش: اگر میزان فروش گزارششده در معاملات فصلی بیشتر از اظهارنامه ارزش افزوده باشد، مشمول جریمه میشود.

- عدم گزارش خریدها در اظهارنامه: برخی خریدهای مشمول مالیات که در معاملات فصلی ثبت شده اما در اظهارنامه ارزش افزوده لحاظ نشدهاند.

- معاملات معاف: فروشهای معاف از مالیات که در معاملات فصلی گزارش میشوند اما در اظهارنامه ارزش افزوده لحاظ نمیشوند.

5. راهکارهای جلوگیری از مغایرت

- بررسی دقیق صورتحسابهای فروش و اطمینان از درج صحیح اطلاعات در هر دو گزارش.

- استفاده از نرمافزارهای حسابداری یکپارچه یا شرکت معتمد برای تطبیق خودکار اطلاعات و ارسال صورتحساب.

- ثبت دقیق خریدهای مشمول و معاف از مالیات و بررسی قبل از ارسال گزارشها.

6. جدول مقایسهای معاملات فصلی و اظهارنامه ارزش افزوده

| ویژگیها | معاملات فصلی | اظهارنامه مالیات بر ارزش افزوده |

|---|---|---|

| هدف | شفافسازی کلیه معاملات | محاسبه و پرداخت مالیات بر ارزش افزوده |

| اطلاعات گزارششده | خرید، فروش، هزینهها (معاف و مشمول) | فقط درآمدها و فروشهای مشمول مالیات |

| مهلت ارسال | 45 روز پس از پایان فصل | 15 روز پس از پایان فصل |

| معاملات معاف | شامل میشود | شامل نمیشود |

| سامانه ارسال | www.tax.gov.ir | www.evat.ir |

| جرایم عدم ارسال | 1 تا 2 درصد مبلغ معامله | 2 درصد مالیات پرداختنشده برای هر ماه تأخیر |

| نوع اطلاعات ثبتشده | خریدها، فروشها، قراردادها و هزینهها | فقط فروشهای مشمول ارزش افزوده |

| پرداخت مالیات | ندارد | دارد (9 درصد مالیات و عوارض) |

جریمه عدم ارسال معاملات فصلی

عدم ارسال بهموقع گزارشات فصلی میتواند موجب جریمههای سنگین شود. بسته به مدت تأخیر، جریمهای به میزان درصدی از مبلغ مالیات مربوطه اعمال میشود. بر اساس قانون مالیاتهای مستقیم، عدم ارسال فهرست معاملات فصلی مشمول جریمهای معادل ۱٪ از کل مبلغ معاملات انجامشده در آن فصل خواهد بود. این جریمه شامل کلیه اشخاص حقیقی و حقوقی است که از ارائه فهرست معاملات خودداری کردهاند. همچنین، تأخیر در ارسال گزارش معاملات فصلی نیز مشمول همین میزان جریمه خواهد بود و ۱٪ از مبلغ معاملات گزارشنشده بهعنوان جریمه برای اشخاص متخلف در نظر گرفته میشود.

-

جریمه تأخیر در ارسال گزارش:

- در صورتی که گزارش معاملات فصلی در مهلت قانونی ارسال نشود، جریمهای معادل 1 درصد مبلغ معاملاتی که به موقع گزارش نشده است، اعمال میشود.

-

جریمه عدم ارسال گزارش:

- اگر مؤدی بهطور کلی از ارسال گزارش خودداری کند، مشمول جریمهای معادل 2 درصد مبلغ کل معاملات انجامشده خواهد شد.

-

جریمه ارائه اطلاعات نادرست:

- در صورت ارائه اطلاعات نادرست یا خلاف واقع در گزارش معاملات فصلی، جریمهای معادل 1 درصد مبلغ معاملات ثبت شده بهصورت اشتباه در نظر گرفته میشود.

-

جریمه عدم ارائه صورت حساب خرید و فروش:

- در صورتی که مؤدی اطلاعات مربوط به صورتحسابهای خرید و فروش را ارائه نکند، جریمهای معادل 1 درصد مبلغ آن معاملات اعمال خواهد شد.

نحوه کاهش جرایم مالیاتی

طبق ماده 191 قانون مالیاتهای مستقیم، مؤدیان میتوانند در صورت اثبات وجود دلایل موجه (مانند مشکلات فنی یا عدم دسترسی به سامانه)، درخواست بخشودگی جرایم را ارائه دهند. سازمان امور مالیاتی ممکن است با بررسی شرایط، بخشی از جرایم را کاهش دهد.

ارسال معاملات فصلی از طریق TTMS

سامانه TTMS مرجع رسمی ارسال اطلاعات فصلی است. مراحل ارسال شامل موارد زیر است:

- ورود به سامانه و انتخاب نوع فعالیت (خرید، فروش، قرارداد و…);

- ثبت اطلاعات طرف معامله، مبلغ و نوع معامله؛

- بررسی پیشنویس و ارسال نهایی.

ارسال خارج از مهلت مقرر یا ناقص بودن اطلاعات مشمول جریمه مالیاتی است.

ثبت صحیح صورت معاملات فصلی، یکی از مهمترین وظایف مؤدیان است که تأثیر مستقیمی بر اعتبار مالیاتی و جلوگیری از جرایم دارد.

اگر تجربهای در ارسال یا اصلاح معاملات فصلی دارید، خوشحال میشویم در بخش نظرات با ما به اشتراک بگذارید.

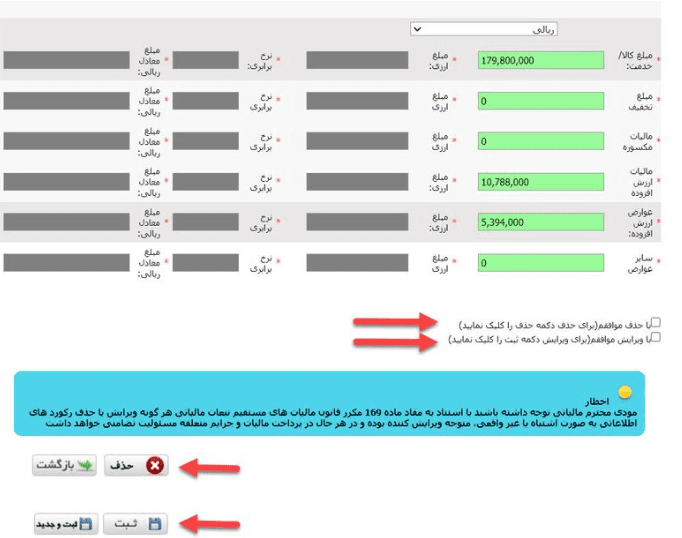

روش اصلاح صورت معاملات فصلی

گاهی ممکن است بعد از ارسال اطلاعات، متوجه خطا در ثبت مبلغ یا شناسه مؤدی شوید. در این صورت، باید از طریق گزینه “اصلاح اطلاعات” در سامانه TTMS اقدام کنید.

برای اصلاح اطلاعات، لازم است:

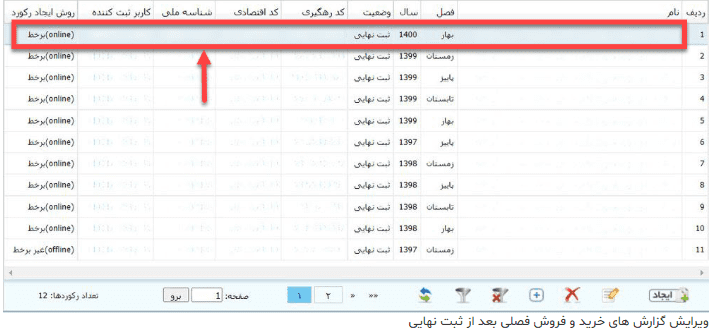

«در صورتی که گزارش فصلی ثبت نهایی شده و کد رهگیری دریافت شده باشد، اما نیاز به اصلاح یا حذف یکی از اقلام ثبتشده وجود داشته باشد، ابتدا باید با استفاده از نام کاربری و رمز عبور وارد سامانه صورت معاملات فصلی شد. سپس سال و فصل مربوط به گزارشی که نیاز به ویرایش دارد، انتخاب میگردد.»

ورود به سامانه معاملات فصلی از طریق آدرس رسمی سازمان امور مالیاتی.

مراجعه به بخش “مدیریت لیستها” یا “سوابق ارسالشده”

انتخاب فصل و لیست موردنظر و انتخاب گزینه «نمایش جزئیات»

پس از انجام این کار موارد ثبت شده در گزارش نمایان میشود که باید روی رکوردی که قصد اصلاح آن را دارید کلیک شود.

ارسال نهایی اطلاعات اصلاحشده

پس از ورود به بخش موردنظر، صفحهای نمایش داده میشود که شامل اطلاعات قبلاً ثبتشده از جمله مشخصات طرف حساب، مبلغ فاکتور، ارزش افزوده و سایر جزئیات است. برای اصلاح هر یک از اقلام، پس از اعمال تغییرات لازم، در انتهای صفحه گزینه «با ویرایش موافقم» را انتخاب کرده و سپس دکمه «ثبت» را کلیک نمایید. در صورتی که قصد حذف اطلاعات انتخابشده را دارید، باید گزینه «با حذف موافقم» را انتخاب کرده و سپس گزینه «حذف» را فشار دهید.

با انجام این مراحل، امکان ویرایش یا حذف موارد موردنظر فراهم میشود.

توجه داشته باشید در صورتی که گزارش قبلاً ارسال شده باشد، نیازی به ثبت نهایی مجدد نیست و نتیجه اصلاح یا حذف در سامانه قابل مشاهده خواهد بود.»

اگر مودی در موعد مقرر اقدام به اصلاح نکند یا اطلاعات نادرست ارسال کند، ممکن است مشمول جریمه عدم ارسال یا ارسال ناقص معاملات فصلی گردد.

موارد رایج اصلاح صورت معاملات فصلی:

-

اشتباه در اطلاعات طرف معامله

مانند وارد کردن اشتباه کد اقتصادی، شماره ملی، یا نام طرف قرارداد. -

اشتباه در مبلغ یا تاریخ معامله

اگر مبلغ خرید یا فروش، مالیات و عوارض یا تاریخ ثبت معامله اشتباه وارد شده باشد، نیاز به اصلاح وجود دارد. -

ثبت تکراری یک معامله

گاهی یک معامله بهصورت تکراری در لیست معاملات ثبت شده و باید حذف یا اصلاح شود. -

عدم انطباق با اسناد مالی یا گزارشهای دیگر

در صورت مغایرت بین صورت معاملات فصلی و اسناد حسابداری، گزارش فصلی باید بهروز شود. -

ثبت اشتباه نوع معامله یا کد فعالیت

اگر نوع معامله (خرید، فروش، قرارداد، اجاره و…) یا کد فعالیت نادرست باشد، نیاز به اصلاح است. -

اشتباه در ارسال اطلاعات برای فصل نادرست

گاهی اطلاعات مربوط به یک فصل به اشتباه در فصل دیگری ثبت شدهاند که باید جابهجا شوند.

ثبت تجمعی در معاملات فصلی

زمانیکه تعداد زیادی تراکنش با مبالغ جزئی دارید، میتوانید از روش ثبت تجمعی استفاده کنید. در این روش، چندین فاکتور کوچک که با یک طرف معامله انجام شدهاند، در قالب یک ردیف تجمیع میشوند.

به این ترتیب، هم در وقت صرفهجویی میشود و هم احتمال خطا در واردکردن اطلاعات کاهش مییابد.

ارسال تجمیعی یا تجمعی معاملات فصلی: کدام روش بهتر است؟

ارسال تجمیعی یعنی ثبت مجموع معاملات بدون درج ریز هر معامله. این روش برای تعداد زیاد معاملات مناسبتر است.

ارسال تجمعی یعنی ثبت جزئیات هر معامله بهصورت جداگانه. این روش برای معاملات محدود و کنترل دقیقتر کاربرد دارد.

در عمل، انتخاب روش به تعداد معاملات و نوع ثبت موردنیاز بستگی دارد. مهم این است که اطلاعات درست و بدون مغایرت ارسال شود.

روشهای اعتراض به جریمههای مربوط به معاملات فصلی

-

بررسی دقیق اسناد و گزارشها:

- قبل از هر اقدامی، لازم است که مستندات و گزارشهای فصلی خود را بررسی کنید تا مطمئن شوید که جریمه به درستی صادر شده است.

-

مراجعه به سامانه مالیاتی:

- در صورتی که به اشتباه بودن جریمه شک دارید، به سامانه اداره مالیات مراجعه کرده و جزئیات پرونده خود را بررسی کنید. معمولاً این اطلاعات از طریق پنل کاربری قابل دسترسی است.

-

ثبت اعتراض:

- در سامانه مالیاتی، گزینهای برای ثبت اعتراض به جریمهها وجود دارد. پس از ورود به سامانه، باید دلایل اعتراض خود را بهطور شفاف و مستند وارد کنید.

-

ارائه مستندات لازم:

- ممکن است نیاز به ارسال مستنداتی مانند فاکتورها، گزارشهای حسابداری، و سایر اسناد مربوطه باشد که نشاندهنده وضعیت صحیح معاملات فصلی شما باشد.

آیا با وجود سامانه مؤدیان باز هم نیاز به ارسال صورت معاملات فصلی هست؟

بله؛ تا قبل از مشمول شدن ثبت صورتحساب الکترونیکی در سامانه مؤدیان، ارسال صورت معاملات فصلی در سامانه ۱۶۹ همچنان الزامی است.

اما بعد از مشمولیت سامانه مؤدیان، ثبت معاملات باید فقط از طریق سامانه مؤدیان انجام شود و نباید در سامانه ۱۶۹ دوباره ثبت شود.

اگر صورتحساب الکترونیکی هم در سامانه مؤدیان و هم در سامانه ۱۶۹ ثبت شود، تکلیف چیست؟

ثبت همزمان در هر دو سامانه ممکن است باعث ثبت تکراری اطلاعات و بروز مغایرت شود.

بنابراین تا قبل از مشمولیت، اطلاعات را در سامانه ۱۶۹ ثبت کنید و بعد از مشمولیت، فقط در سامانه مؤدیان.

اگر اطلاعات در هر دو سامانه ثبت شده باشد، باید موضوع را از طریق مکاتبه با سازمان امور مالیاتی پیگیری کنید.

آیا استارتاپهای تازهتأسیس هم مشمول ارسال معاملات فصلی هستند؟

بله. اگر شخص حقیقی یا حقوقی فعالیت اقتصادی داشته باشد، صرف تازهتأسیس بودن باعث معافیت از ارسال معاملات فصلی نمیشود.

البته اگر مشمول ثبت صورتحساب الکترونیکی باشد، دیگر نیازی به ثبت در سامانه ۱۶۹ نخواهد داشت.

در صورت وجود مغایرت بین تاریخ فاکتور و سند انبار، آیا این موضوع در معاملات فصلی یا سامانه مؤدیان تأثیر دارد؟

بله. مبنای ثبت معمولاً تاریخ فاکتور است، اما اختلاف با اسناد پشتیبان مثل سند انبار میتواند در رسیدگی مالیاتی سؤالبرانگیز شود.

بهتر است تاریخ اسناد تا حد امکان هماهنگ و قابل دفاع باشد.

اگر در یک دوره هیچ فروشی نداشته باشیم، آیا ارسال معاملات فصلی الزامی است؟

عدم ارسال گزارش در صورت نبود معامله میتواند بهعنوان تخلف تلقی شود.

اگر در گزارش معاملات فصلی اشتباه یا مشکلی وجود داشته باشد، چه باید کرد؟

ارسال اصلاحیه پیش از شروع رسیدگی مالیاتی، میتواند از بروز جریمه و تشدید حساسیت ممیز جلوگیری کند.

اگر آخرین مهلت ارسال معاملات فصلی مصادف با روز تعطیل رسمی یا جمعه باشد، تکلیف چیست؟

اگر آخرین روز مهلت با تعطیل رسمی یا جمعه مصادف شود، مهلت ارسال به اولین روز کاری بعد منتقل میشود.

با این حال، بهتر است ارسال را به روز آخر موکول نکنید.

سوالات متداول

مهلت زمان ارسال صورت معاملات قابل تمدید است؟

بله، مهلت ارسال صورت معاملات فصلی در برخی موارد قابل تمدید است. به طور کلی، مهلت ارسال این گزارشات طبق ماده 169 قانون مالیاتهای مستقیم تا یک ماه و نیم پس از پایان هر فصل تعیین شده است. با این حال، سازمان امور مالیاتی ممکن است در شرایط خاص، مانند مشکلات فنی سامانه، تغییرات قوانین مالیاتی یا درخواستهای اتحادیهها و انجمنهای صنفی، این مهلت را تمدید کند.

برای اطلاع از تمدید احتمالی مهلت ارسال، میتوان از طریق پورتال سازمان امور مالیاتی کشور یا اطلاعیههای رسمی پیگیری کرد. عدم ارسال بهموقع میتواند موجب جرایم مالیاتی شود، بنابراین توصیه میشود مودیان مالیاتی مهلتهای مقرر را رعایت کنند.

آیا ارسال گزارش معاملات فصلی برای همه کسبوکارها الزامی است؟

بله، تمامی مودیانی که مشمول مالیات بر ارزش افزوده هستند، موظف به ارسال این گزارشات میباشند.

مهلت ارسال معاملات فصلی چقدر است؟

مهلت ارسال این گزارشات تا یک ماه و نیم پس از پایان هر فصل است، مگر اینکه سازمان امور مالیاتی تمدید رسمی اعلام کند.

جریمه عدم ارسال گزارشات فصلی چقدر است؟

عدم ارسال فهرست معاملات فصلی مشمول جریمهای معادل ۱٪ از کل مبلغ معاملات انجامشده در آن فصل خواهد بود

آیا امکان اصلاح گزارشات ارسالشده وجود دارد؟

بله، در صورتی که اطلاعات گزارششده نادرست باشد، مودیان میتوانند اصلاحات لازم را از طریق سامانه سازمان امور مالیاتی انجام دهند.

چه اطلاعاتی در گزارش معاملات فصلی باید درج شود؟

اطلاعاتی مانند مشخصات خریدار و فروشنده، کد اقتصادی، مبلغ معامله، مقدار کالا یا خدمات، مالیات بر ارزش افزوده و تاریخ معامله الزامی است.