مالیات بر حقوق یکی از انواع مالیاتهای مستقیم است که بر درآمد حاصل از حقوق و دستمزد کارکنان اعمال میشود. این نوع مالیات با هدف تأمین درآمدهای دولت و برقراری عدالت اقتصادی، از حقوق کارمندان و کارگران کسر شده و توسط کارفرما به سازمان امور مالیاتی کشور پرداخت میشود. مالیات بر حقوق نقش مهمی در تأمین هزینههای عمومی، بهبود زیرساختها و خدمات اجتماعی ایفا میکند. از آنجایی که این مالیات بر اساس میزان درآمد فرد محاسبه میشود، با در نظر گرفتن معافیتهای مالیاتی و نرخهای تصاعدی باعث میشود افرادی که درآمد بیشتری دارند، مالیات بیشتری بپردازند.

نرخ مالیات بر حقوق در سال ۱۴۰۴

چارچوب قانونی و معافیت پایه

مطابق قانون مالیاتهای مستقیم و بودجه سال ۱۴۰۴، درآمد حقوق تا سقف سالانه ۲٬۸۸۰٬۰۰۰٬۰۰۰ ریال (معادل ماهانه ۲۴ میلیون تومان) از پرداخت مالیات معاف است.

نرخهای پلکانی مالیات بر حقوق

پس از سقف معافیت، درآمد مشمول مالیات به صورت پلکانی محاسبه میشود:

معافیتهای تکمیلی

مطابق مواد ۹۱ و ۹۲ قانون مالیاتهای مستقیم:

- عیدی و پاداش پایان سال: معافیت تا سقف یکدوازدهم مبلغ معافیت سالانه (~۲۴۰ میلیون ریال)

- مزایای غیرنقدی مانند مسکن یا بن خرید: معافیت تا سقف دودوازدهم (~۴۸۰ میلیون ریال)

- حقوق بازنشستگان و مستمریبگیران بهشرط عدم دریافت حقوق شغلی، معاف کامل است.

مثال عددی محاسبه مالیات

- حقوق ماهیانه ۳۰ میلیون تومان → مالیات ۶۰۰٬۰۰۰ تومان (10% از مازاد ۶ میلیون)

- حقوق ماهیانه ۵۰ میلیون تومان → مالیات حدود ۳٬۶۰۰٬۰۰۰ تومان با محاسبه پلهای نرخها

وظیفه محاسبه و محاسبهکننده کیست؟

مالیات بر حقوق از نوع مالیات تکلیفی بوده و کارفرما یا واحد مالی مسئول محاسبه و پرداخت آن است. پرسنل نیازی به اقدام مستقیم ندارند.

جریمههای دیرکرد و اشتباه

معاونت مالیاتی کارفرمایان در موعد مقرر باید لیست پرداخت حقوق را ارسال کرده و مالیات را پرداخت کنند. در غیر این صورت:

- ۲٪ جریمه برای عدم ارسال یا ارسال نادرست

- ۱۰٪ جریمه تاخیر در پرداخت + ۲.۵٪ جریمه ماهانه ادامه تأخیر

در سال ۱۴۰۴، با افزایش سقف معافیت پایه به ۲۴ میلیون تومان، فشار مالیاتی از قشر متوسط کاسته شده و پرداخت مالیات به درآمدهای بالاتر متمرکز شده است. با این حال، آگاهی دقیق نسبت به معافیتها، نرخهای پلکانی و جریمههای احتمالی برای حسابداران و کارفرمایان ضروری است.

برای مطالعه روشهای استعلام، نحوه پرداخت و مثالهای بیشتر بهعلاوه ابزار محاسبه آنلاین، پیشنهاد میکنیم این مقاله جامع در وبلاگ کیسان را حتماً مشاهده نمایید.

بیشتر بخوانید : مشاهده میزان افزایش حقوق در سال 1404 + جدول حقوق

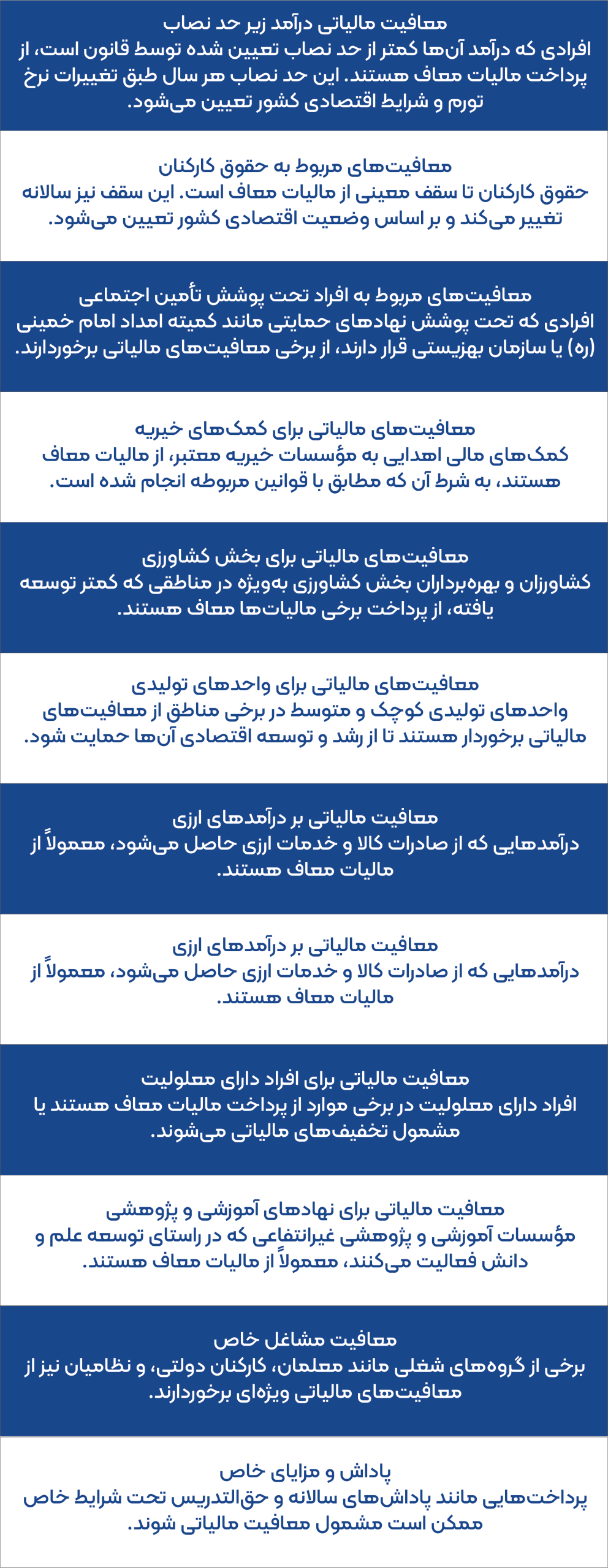

قوانین معافیت مالیات بر حقوق

در سال 1403، قوانین معافیت مالیات بر حقوق به نحوی تنظیم شده است که از اقشار کمدرآمد جامعه مالیات کمتری دریافت شده و برخی از درآمدها از مالیات معاف شوند. براساس این قوانین، حقوق تا سقف ماهانه 12 میلیون تومان از پرداخت مالیات معاف است. این سقف از معافیت به منظور کاهش فشار مالیاتی بر افراد با درآمدهای پایین و حفظ قدرت خرید آنان تعیین شده است.

از جمله دیگر معافیتها میتوان به موارد زیر اشاره کرد:

-

مزایا و حقوق غیرنقدی:

برخی از مزایا مانند کمک هزینههای مسکن و ایاب و ذهاب تا سقفهای مشخصی از مالیات معاف هستند.

-

معافیت مناطق کمتر توسعهیافته:

افرادی که در مناطق کمتر توسعهیافته فعالیت میکنند، مشمول معافیتهای مالیاتی بیشتری هستند. این مشوقها به منظور تقویت توسعه این مناطق تدوین شدهاند.

-

معافیت مشاغل خاص:

برخی از گروههای شغلی مانند معلمان، کارکنان دولتی، و نظامیان نیز از معافیتهای مالیاتی ویژهای برخوردارند.

-

پاداش و مزایای خاص:

پرداختهایی مانند پاداشهای سالانه و حقالتدریس تحت شرایط خاص ممکن است مشمول معافیت مالیاتی شوند.

این قوانین با هدف کاهش نابرابری مالیاتی و تقویت وضعیت معیشتی کارکنان و حقوقبگیران تنظیم شدهاند و به صورت سالانه در قانون بودجه کشور بروزرسانی میشوند.

جدول مقایسه مالیات بر حقوق در سال ۱۴۰۳ و ۱۴۰۴

- در سال ۱۴۰۳، فقط حقوقهای ماهانه بالاتر از ۱۲ میلیون تومان مشمول مالیات میشد؛ اما این مقدار در سال ۱۴۰۴ به ۲۴ میلیون تومان افزایش یافت که معافیت قابل توجهی محسوب میشود.

- نرخهای مالیاتی در هر دو سال پلکانی است، اما در سال ۱۴۰۴ پله مالیاتی ۲۵٪ نیز اضافه شده که نشان از تغییرات سیاست مالیاتی دارد.

- میزان معافیت پایه در ۱۴۰۴ دقیقا دو برابر ۱۴۰۳ شده است که تاثیر مستقیم روی خالص دریافتی افراد دارد و فشار مالیاتی از درآمدهای پایینتر کاسته شده است.

محاسبه مالیات بر حقوق کارکنان در سال 1404

یکی از مهمترین تکالیف مالی کارفرمایان، محاسبه و پرداخت صحیح مالیات بر حقوق کارکنان است. در سال ۱۴۰۴، طبق قانون بودجه، سقف معافیت سالانه حقوق برابر با ۲ میلیارد و ۸۸۰ میلیون ریال تعیین شده است؛ یعنی ۲۴ میلیون تومان در ماه. حقوقهایی که بالاتر از این مبلغ باشند، مشمول نرخهای پلکانی مالیات خواهند بود.

مثال عددی: محاسبه مالیات حقوق در سال ۱۴۰۴

مثال ۱: حقوق ماهانه ۲۸ میلیون تومان

-

۲۴ میلیون تومان معاف

-

۴ میلیون تومان مشمول مالیات ۱۰٪ → ۴۰۰ هزار تومان مالیات

میزان مالیات: ۴۰۰ هزار تومان

مثال ۲: حقوق ماهانه ۳۵ میلیون تومان

-

۲۴ میلیون تومان معاف

-

۶ میلیون تومان با نرخ ۱۰٪ = ۶۰۰ هزار تومان

-

۵ میلیون تومان با نرخ ۱۵٪ = ۷۵۰ هزار تومان

میزان مالیات: ۶۰۰,۰۰۰ + ۷۵۰,۰۰۰ = ۱,۳۵۰,۰۰۰ تومان

مثال ۳: حقوق ماهانه ۵۵ میلیون تومان

-

۲۴ میلیون تومان معاف

-

۶ میلیون تومان با نرخ ۱۰٪ = ۶۰۰ هزار تومان

-

۸ میلیون تومان با نرخ ۱۵٪ = ۱,۲۰۰ هزار تومان

-

۱۲ میلیون تومان با نرخ ۲۰٪ = ۲,۴۰۰ هزار تومان

-

۵ میلیون تومان با نرخ ۲۵٪ = ۱,۲۵۰ هزار تومان

میزان مالیات: ۶۰۰ + ۱,۲۰۰ + ۲,۴۰۰ + ۱,۲۵۰ = ۵,۴۵۰,۰۰۰ تومان

نحوه ثبت مالیات بر حقوق در سامانه مودیان

برای ثبت مالیات بر حقوق در سامانه مودیان، کارفرمایان باید مراحل زیر را طی کنند.

1. ورود به سامانه مودیان

ابتدا باید به سامانه مودیان به نشانی tax.gov.ir وارد شوید. در این مرحله، با استفاده از نام کاربری و رمز عبور خود که قبلاً در سامانه ثبت شده است، وارد پنل کاربری میشوید.

2. انتخاب بخش مربوط به حقوق و دستمزد

پس از ورود به سامانه مودیان، وارد بخش “مالیات بر حقوق و دستمزد” شوید. در این قسمت، فرمهای مربوط به اظهارنامه مالیاتی برای حقوق کارکنان در دسترس است و به شما امکان ثبت اطلاعات پرداختی حقوق کارکنان خود را فراهم مینماید.

3. ثبت اطلاعات کارکنان

در این مرحله، باید اطلاعات مربوط به کارکنان خود از جمله حقوق پایه، مزایا، پاداشها و کسورات را وارد نمایید. همچنین، میتوانید اطلاعات مربوط به معافیتهای مالیاتی و موارد مشابه را نیز درج کنید.

4. محاسبه خودکار مالیات

پس از ثبت اطلاعات، سامانه مودیان بهصورت خودکار مالیات بر حقوق را با توجه به قوانین معافیتها و نرخهای مالیاتی محاسبه میکند. به این ترتیب، نیازی به محاسبه دستی مالیات نیست و احتمال بروز اشتباه کاهش مییابد.

5. ثبت و ارسال اظهارنامه مالیاتی

بعد از تکمیل اطلاعات و محاسبه مالیات، میتوانید اظهارنامه مالیاتی را ثبت کنید. سامانه بهطور خودکار اطلاعات را ذخیره نموده و پس از تایید نهایی، به سازمان امور مالیاتی ارسال مینماید.

6. پرداخت مالیات

در مرحله پایانی، شما موظف به پرداخت مالیات محاسبه شده هستید. این کار نیز از طریق سامانه مودیان و به صورت آنلاین انجام میشود. پس از پرداخت، اطلاعات پرداختی به سازمان مالیاتی ارسال و ثبت نهایی میشود.

در نتیجه

مالیات بر حقوق در سال ۱۴۰۳ با توجه به افزایش سقف معافیت و نرخهای پلکانی، بهگونهای طراحی شده است که فشار مالیاتی بیشتری بر افرادی با درآمد بالاتر وارد شود، در حالی که افراد با درآمد پایینتر از معافیتهای بیشتری برخوردارند. این سیستم بهنوعی با هدف برقراری عدالت اقتصادی، تأمین درآمدهای دولت و افزایش توان مالیاتی در نظر گرفته شده است. همچنین معافیتهای خاص برای مناطق کمتر توسعهیافته و گروههای شغلی ویژه، نشاندهنده توجه قانونگذاران به شرایط اقتصادی و اجتماعی مختلف است.

در مجموع، این مقررات بهدنبال کاهش نابرابری درآمدی و بهبود وضعیت معیشتی کارکنان در چارچوب اهداف اقتصادی دولت در سال ۱۴۰۳ است.

جریمه عدم پرداخت مالیات حقوق 1404

- جریمه عدم پرداخت بهموقع مالیات حقوق

اگر مالیات حقوق در موعد مقرر پرداخت نشود، مشمول جریمهای معادل 2.5 درصد از مالیات پرداختنشده به ازای هر ماه تأخیر خواهد بود. این جریمه بهطور تجمعی محاسبه میشود و شامل ماههای تأخیر میشود. - جریمه عدم ارسال لیست مالیات حقوق

کارفرما موظف است لیست مالیات حقوق کارکنان را بهموقع ارسال کند. عدم ارسال این لیست جریمهای معادل 2 درصد مجموع حقوق پرداختی را در پی خواهد داشت.

نکات مهم برای جلوگیری از جریمه:

- بهموقع لیست مالیات حقوق را از طریق سامانه مالیاتی ارسال کنید.

- مالیات حقوق کسر شده از کارکنان را در موعد قانونی به سازمان امور مالیاتی پرداخت کنید.

- تمامی قوانین مرتبط با مالیات حقوق را رعایت کنید و در صورت ابهام از مشاور مالیاتی کمک بگیرید.

آیا 7% حق بیمه معاف از مالیات است؟

بله، ۷ درصد سهم بیمه پرداختی کارکنان به سازمان تأمین اجتماعی از درآمد مشمول مالیات معاف است.

توضیح کامل:

مطابق ماده ۱۳۷ قانون مالیاتهای مستقیم:

«حق بیمهای که هر شخص بابت بیمه خود به سازمان تأمین اجتماعی یا سایر مؤسسات بیمهگر پرداخت میکند، جزء هزینههای قابل قبول مالیاتی محسوب شده و از درآمد مشمول مالیات کسر میشود.»

بنابراین:

-

اگر کارمند هستید و از حقوقتان ۷٪ سهم بیمه تأمین اجتماعی کسر میشود، این مبلغ جزو درآمد مشمول مالیات محاسبه نمیشود.

-

به زبان ساده: قبل از محاسبه مالیات، ۷٪ بیمه از حقوق ناخالص کسر میشود.

مثال عددی:

فرض کنید حقوق ناخالص = ۳۰٬۰۰۰٬۰۰۰ تومان

-

۷٪ سهم بیمه = ۲٬۱۰۰٬۰۰۰ تومان

-

حقوق مشمول مالیات = ۳۰٬۰۰۰٬۰۰۰ − ۲٬۱۰۰٬۰۰۰ = ۲۷٬۹۰۰٬۰۰۰ تومان

-

حالا از این عدد، ۲۴ میلیون معافیت ماهانه کم شده و باقی مشمول مالیات پلکانی میشود.

نحوه محاسبه مالیات بر حقوق کارکنان دولتی و غیر دولتی

محاسبه مالیات بر حقوق کارکنان دولتی و غیردولتی بر اساس قوانین مشابه است، اما تفاوتهایی در جزئیات وجود دارد:

- مرجع پرداختکننده حقوق:

- دولتی: حقوق از بودجه دولتی پرداخت و به سازمان مالیاتی گزارش میشود.

- غیردولتی: کارفرما حقوق را پرداخت و لیست مالیات را به سازمان مالیاتی ارسال میکند.

- مزایا و معافیتها:

- دولتی: برخی مزایا مانند هزینههای مأموریت معاف از مالیات است.

- غیردولتی: معافیتها به قرارداد کاری و مزایای مشخص بستگی دارد.

- نظارت و گزارشدهی:

- دولتی: اطلاعات حقوق و مالیات بهطور مستقیم گزارش میشود.

- غیردولتی: کارفرما مسئول گزارشدهی و ارسال لیست مالیات است.

- نرخ مالیات:

- نرخها مشابه است، اما نحوه محاسبه ممکن است برای کارکنان غیردولتی پیچیدهتر باشد به دلیل آیتمهای مختلف مانند اضافهکاری و پاداش.

سوالات متداول

۱. سقف معافیت مالیات بر حقوق در سال ۱۴۰۴ چقدر است؟

طبق قانون بودجه و بخشنامه رسمی سازمان امور مالیاتی، سقف معافیت مالیاتی برای درآمد حقوق در سال ۱۴۰۴ برابر با ۲۴ میلیون تومان در ماه (معادل ۲,۸۸۰,۰۰۰,۰۰۰ ریال در سال) تعیین شده است.

۲. نرخ مالیات بر حقوق چگونه محاسبه میشود؟

پس از گذر از سقف معافیت، درآمد مشمول مالیات به صورت پلکانی و بر اساس جدول زیر محاسبه میشود.

| پله | بازه درآمد ماهانه (تومان) | نرخ مالیات |

|---|---|---|

| ۱ | تا ۲۴,۰۰۰,۰۰۰ | معاف |

| ۲ | ۲۴,۰۰۰,۰۰۱ تا ۳۰,۰۰۰,۰۰۰ | ۱۰٪ |

| ۳ | ۳۰,۰۰۰,۰۰۱ تا ۳۸,۰۰۰,۰۰۰ | ۱۵٪ |

| ۴ | ۳۸,۰۰۰,۰۰۱ تا ۵۰,۰۰۰,۰۰۰ | ۲۰٪ |

| ۵ | ۵۰,۰۰۰,۰۰۱ تا ۶۶,۶۰۰,۰۰۰ | ۲۵٪ |

| ۶ | بیش از ۶۶,۶۰۰,۰۰۰ | ۳۰٪ |

آیا مزایا و پاداشها مشمول مالیات میشوند؟

بله، مزایا و پاداشها نیز مشمول مالیات هستند، اما برخی از مزایا مانند کمکهزینههای مسکن، ایاب و ذهاب و پاداشهای خاص تحت شرایطی از معافیتهای جداگانه برخوردارند.

چگونه مالیات بر حقوق در سامانه مودیان ثبت میشود؟

کارفرمایان باید وارد سامانه مودیان شوند و در بخش مربوط به مالیات بر حقوق، اطلاعات کارکنان و میزان حقوق پرداختی را وارد کنند. سامانه بهصورت خودکار مالیات را محاسبه کرده و امکان پرداخت آنلاین را فراهم میکند.

آیا مناطق محروم از معافیت مالیاتی برخوردارند؟

بله، کارکنانی که در مناطق کمتر توسعهیافته فعالیت میکنند، مشمول معافیتهای مالیاتی بیشتری هستند. این معافیتها به منظور تشویق به فعالیت در این مناطق در نظر گرفته شده است.

در صورت عدم پرداخت مالیات بر حقوق چه پیامدهایی دارد؟

عدم پرداخت بهموقع مالیات بر حقوق ممکن است منجر به جریمههای مالیاتی از سوی سازمان امور مالیاتی شود. همچنین، تخلفات مربوط به ثبت نادرست اطلاعات مالیاتی میتواند عواقب قانونی داشته باشد.

چه کسانی مشمول مالیات بر حقوق نیستند؟

افرادی که درآمد ماهیانه آنها کمتر از ۱۲ میلیون تومان است، مشمول مالیات بر حقوق نمیشوند. همچنین برخی از گروههای خاص مانند معلمان و نظامیان دارای معافیتهای ویژهای هستند.