در دنیای مالیاتی امروز، استفاده از سامانه مودیان برای ارسال و مدیریت صورتحسابها اهمیت بسیاری پیدا کرده است. این سامانه بهمنظور تسهیل فرآیند ثبت و نظارت بر صورتحسابهای مالیاتی طراحی شده و به کسبوکارها این امکان را میدهد که بهصورت الکترونیکی اطلاعات مالی خود را به سازمان مالیاتی ارسال کنند. با بهرهگیری از این سیستم، شرکتها قادر به ارائه صورتحسابهای استاندارد و شفافتری خواهند بود که باعث کاهش اشتباهات و افزایش دقت در محاسبات مالیاتی میشود.

وضعیتهای صورتحساب در کارپوشه سامانه مؤدیان

پس از ثبت صورتحساب توسط فروشنده، این صورتحساب به کارپوشه سامانه مؤدیان انتقال داده شده و وضعیتهای متفاوتی دارد.

وضعیت صورتحساب الکترونیکی پس از ثبت در کارپوشه سامانه مؤدیان به شرح زیر است:

- در انتظار واکنش (صورتحسابی که خریدار باید نسبت به آن واکنش نشان دهد.)

- رد شده (صورتحسابی که اطلاعات آن توسط خریدار رد شده است.)

- تایید شده (صورتحسابی که توسط خریدار تایید شده است.)

- تایید سیستمی (صورتحسابی که 30 روز از مهلت واکنش به آن گذشته و توسط سازمان امور مالیاتی به صورت سیستمی تایید شده است.)

- عدم نیاز به واکنش (صورتحسابی که بنا بر دلایلی مانند ثبت صورتحساب نوع 2 یا ثبت اطلاعات نادرست برای خریدار به این وضعیت تغییر مییابد.)

- عدم امکان واکنش (صورتحسابی که بنا بر دلایلی مانند غیرفعال بودن کارپوشه و پرونده مالیاتی خریدار به این وضعیت تغییر مییابد.)

بررسی وضعیت عدم نیاز به واکنش

زمانی که صورتحساب در سامانه مؤدیان مالیاتی ثبت میشود، وضعیتهای متفاوتی دارد. خریدار تا 30 روز پس از درج صورتحساب در کارپوشه خود میتواند صورتحساب خرید با وضعیت در انتظار واکنش خود را رد یا تایید کند.

پس از 30 روز از درج صورتحساب در کارپوشه و عدم واکنش خریدار، به صورت خودکار تایید میشود.

در شرایطی که خریدار کارپوشه نداشته باشد، صورتحساب نقدی تلقی شده و خریدار اعتباری دریافت نمیکند؛ همچنین اگر اطلاعات خریدار ثبت شده در صورتحساب با اطلاعات پرونده مالیاتی خریدار متفاوت باشد یا ثبت اطلاعات نادرست، وضعیت صورتحساب به عدم نیاز به واکنش تغییر داده میشود.

خریدار در وضعیت عدم نیاز به واکنش چه کاری باید انجام دهد؟

باتوجه به اینکه اطلاعات خریدار به درستی ثبت نشده یا پرونده مالیاتی وجود ندارد، خریدار امکان ثبت واکنش برای آن صورتحساب را ندارد و درصورت تمایل برای دریافت اعتبار، باید به فروشنده اعلام کند تا با اطلاعات صحیح صورتحساب ثبت کند.

فروشنده میتواند صورتحساب با اطلاعات نادرست را ابطال نموده و مجدد صورتحساب نوع 1 ثبت کند و پس از تایید خریدار، اعتبار مالیاتی صورتحساب به خریدار تخصیص داده شود. برای دسترسی به تمامی موارد ذکر شده حتما باید نرم افزار مودیان را تهیه فرمایید.

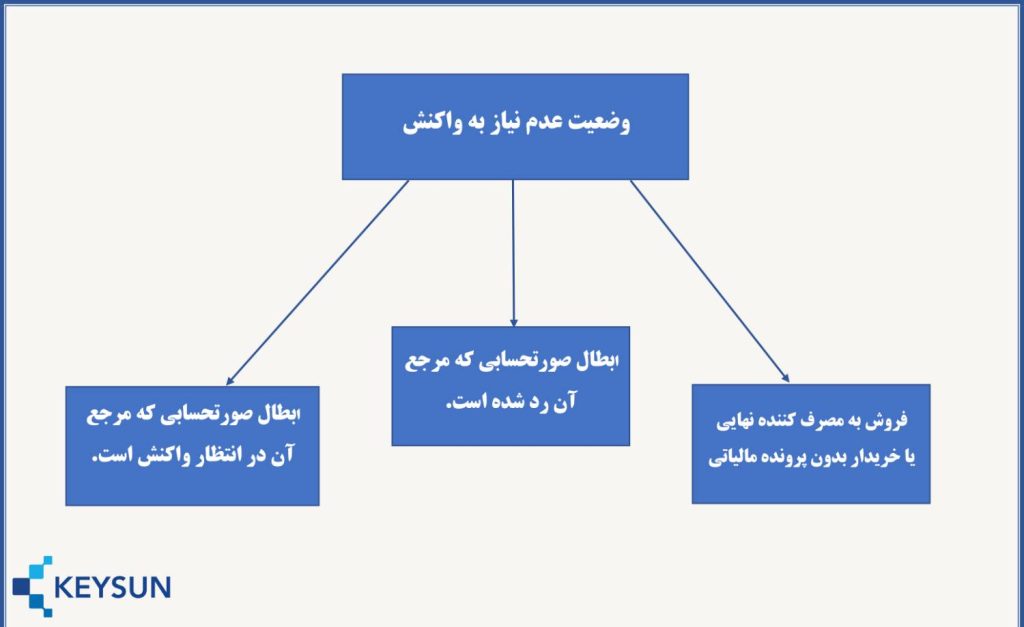

چه زمانی وضعیت صورتحساب در «کارپوشه سامانه مودیان» به «عدم نیاز به واکنش» تغییر مییابد؟

1. زمانی که فروش به مصرف کننده نهایی بوده یا خریدار شما شخصی بدون پرونده مالیاتی است. (شایان ذکر است در صورت ثبت اطلاعات نادرست برای خریدار نیز وضعیت عدم نیاز به واکنش خواهد بود.)

2.صورتحساب ارجاعی با موضوع ابطال که صورتحساب مرجع آن رد شده است.

3.صورتحساب ارجاعی با موضوع ابطال که صورتحساب مرجع آن در وضعیت «در انتظار واکنش» است.

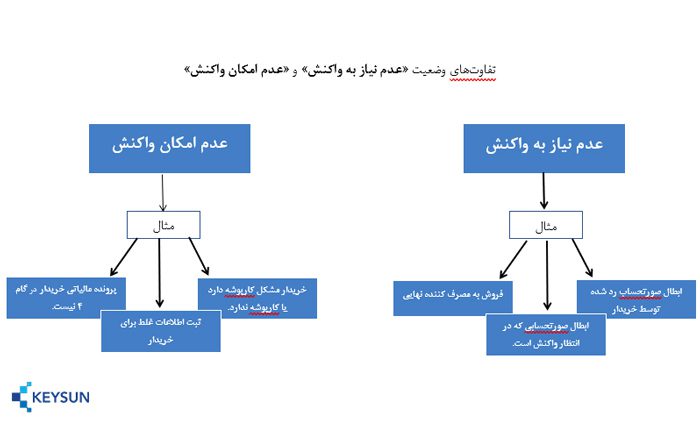

تفاوت عدم نیاز به واکنش با عدم امکان واکنش

زمانی که صورتحساب عدم نیاز به واکنش است به معنای ثبت اطلاعات نادرست یا فروش به مصرف کننده نهایی بوده و هنگامی که صورتحساب وضعیت عدم امکان واکنش دارد به معنای وجود مشکل در کارپوشه خریدار یا غیر فعال بودن پرونده مالیاتی خریدار است.

در تصویر زیر تفاوتهای وضعیت عدم نیاز به واکنش و عدم امکان واکنش نمایش داده شده است.

دریافت اعتبار با وضعیت «عدم نیاز به واکنش» با اقدامات زیر امکان پذیر است:

- تخصیص کارپوشه به خریدار

- فروشنده برای جلوگیری از محاسبه فروش به صورت مضاعف باید ابتدا صورتحساب با وضعیت عدم نیاز به واکنش را ابطال نموده و سپس صورتحساب الکترونیکی صادر نماید.

دریافت اعتبار با وضعیت «عدم امکان واکنش» با اقدامات زیر امکان پذیر است:

- فعال شدن کارپوشه خریدار

- فروشنده برای جلوگیری از محاسبه فروش به صورت مضاعف باید ابتدا صورتحساب قبلی را ابطال و سپس صورتحساب الکترونیکی جدید صادر نماید و یا صورتحساب اصلاحی بر روی صورتحساب قبلی صادر کند.

تفاوت در انتظار واکنش با عدم نیاز به واکنش

زمانی که صورتحساب در انتظار واکنش است، خریدار 30 روزفرصت دارد تا واکنش خود را نسبت به صورتحساب نشان داده و صورتحساب را رد یا تایید نماید اما در وضعیت عدم نیاز به واکنش، به دلیل عدم وجود اطلاعات صحیح و درست، نیازی به واکنش خریدار وجود ندارد.

تا زمانی که خریدار صورتحساب در انتظار واکنش را تایید یا رد ننماید، اعتبار مالیاتی به خریدار تخصیص داده نشده و برای فروشنده بدهی مالیاتی ثبت نمیشود. برای آشنایی بیشتر با مسائی مالیاتی مرتبط با ارسال صورتحساب می توانید از خدمات شرکت های معتمد استفاده کنید. مزیت این انتخاب مسئولیت پذیری شرکت های معتمد در برابر ارسال صورتحساب می باشد.و

- اما اگر خریدار اقدام به رد صورتحساب کند، بدهی مالیاتی برای فروشنده لحاظ میشود ولی به خریدار اعتبار تعلق نمیگیرد.

- اگر خریدار صورتحساب را تایید کند،ضمن لحاظ بدهی مالیاتی برای فروشنده، اعتبار مالیاتی نیز به خریدار تخصیص داده میشود.

سامانه مؤدیان با هدف ارتقای شفافیت و تسهیل فرایند ثبت صورتحسابهای مالیاتی طراحی شده است. آشنایی با وضعیتهای مختلف صورتحساب در کارپوشه، بهویژه «در انتظار واکنش»، «عدم نیاز به واکنش» و «عدم امکان واکنش»، به کسبوکارها کمک میکند تا از بروز خطاهای مالیاتی و محاسبات اشتباه جلوگیری کنند. توصیه میشود فروشندگان و خریداران با دقت اطلاعات خود را ثبت کرده و در صورت مشاهده وضعیتهای خاص، اقدامات اصلاحی لازم را در سریعترین زمان ممکن انجام دهند تا از مزایای اعتبارات مالیاتی بهرهمند شوند.

سوالات متداول

۱. وضعیت «در انتظار واکنش» به چه معناست؟

صورتحسابی که خریدار باید تا ۳۰ روز نسبت به آن واکنش نشان دهد؛ در غیر این صورت بهصورت سیستمی تایید خواهد شد.

۲. چرا وضعیت صورتحساب من «عدم نیاز به واکنش» شده است؟

این وضعیت بهدلیل ثبت اطلاعات نادرست خریدار یا فروش به مصرفکننده نهایی بهوجود میآید و واکنش خریدار در آن مجاز نیست.

۳. چگونه میتوانم در وضعیت «عدم نیاز به واکنش» اعتبار مالیاتی دریافت کنم؟

باید با فروشنده هماهنگ شود تا صورتحساب قبلی را ابطال کرده و با اطلاعات صحیح، مجدد ثبت کند.

۴. تفاوت «عدم نیاز به واکنش» با «عدم امکان واکنش» چیست؟

در اولی، مشکل از اطلاعات ثبتشده یا ماهیت خریدار است، اما در دومی، کارپوشه خریدار غیرفعال یا فاقد پرونده مالیاتی است.

۵. اگر صورتحساب در وضعیت «عدم امکان واکنش» باشد، چه باید کرد؟

خریدار باید کارپوشه فعال کند و فروشنده نیز اقدام به صدور صورتحساب اصلاحی یا جدید نماید.

۶. در صورتی که خریدار صورتحساب را رد کند، چه اتفاقی میافتد؟

فروشنده بدهکار مالیاتی خواهد شد اما اعتبار مالیاتی به خریدار تعلق نمیگیرد.