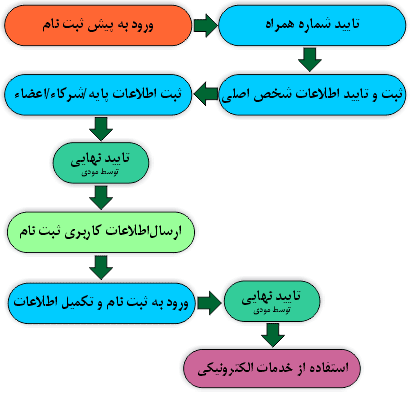

مراحل کلی:

سازمان بعد از صحتسنجی اطلاعات شما در صورت تایید اولیه، نامکاربری و رمز عبور به شماره تلفن همراه شما ارسال خواهد شد.

( شایان ذکر است در حال حاضر پس از تشکیل پرونده مالیاتی کارپوشه به صورت خودکار فعال میگردد.)

در این مرحله اطلاعات ثبت شده از جانب شما توسط سازمان ثبت احوال بررسی و تایید میشود.

پس از آن، باید اقدام به تایید شماره همراه خود نمایید. در ابتدا شماره را وارد کرده و پس از دریافت و ثبت کد تایید، گزینه ثبت کد فعالسازی را انتخاب کنید.

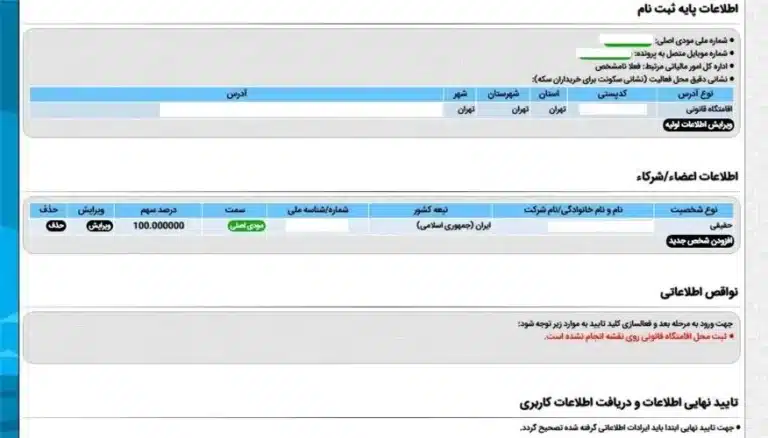

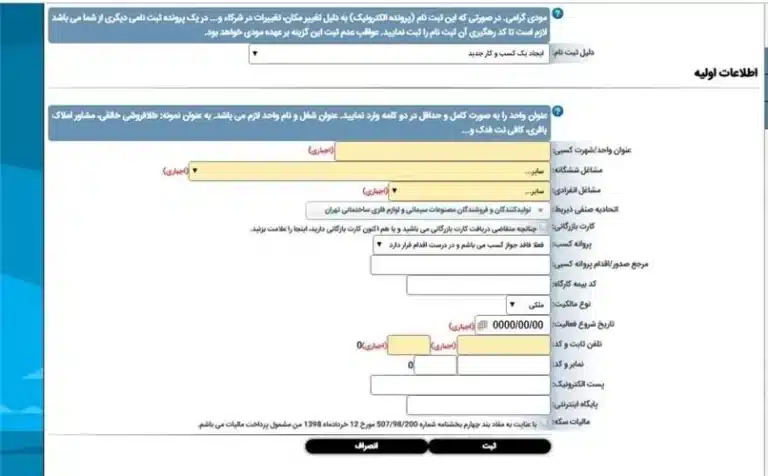

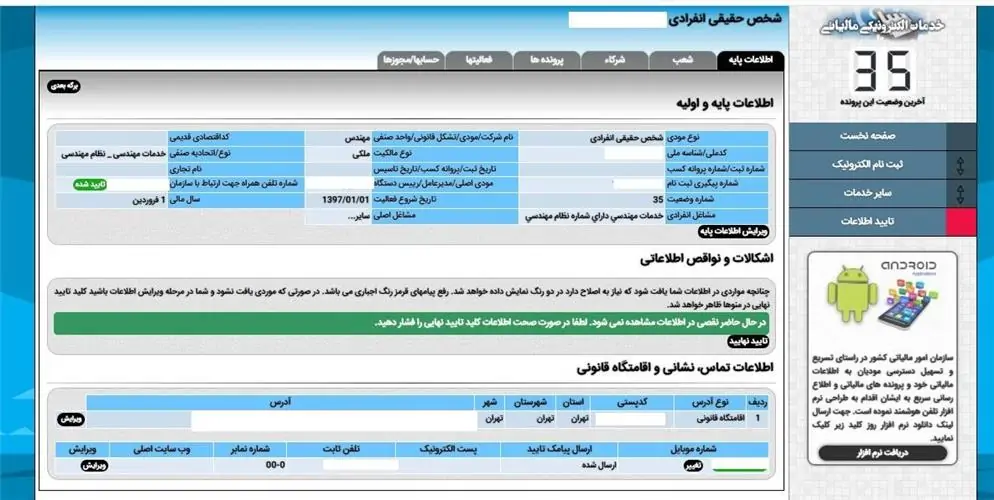

در مرحله بعد اطلاعات اولیه را تکمیل کنید.

اگر پس از صدور صورتحساب اصلی فروش، نیاز به اصلاح، ابطال یا برگشت از فروش داشته باشید، میتوانید با ثبت یک صورتحساب ارجاعی اقدام کنید.

اما اگر صورتحساب ارجاعی قبلی در وضعیت «رد شده» قرار گرفته باشد، دیگر امکان ثبت صورتحساب اصلاحی یا برگشت از فروش وجود ندارد. در این حالت تنها گزینهی موجود، ابطال صورتحساب خواهد بود.

در صورتی که پس از صدور صورتحساب (اعم از اصلی، اصلاحی یا برگشت از فروش) یکی از شرایط زیر رخ دهد، صورتحساب صادرشده ابطال خواهد شد:

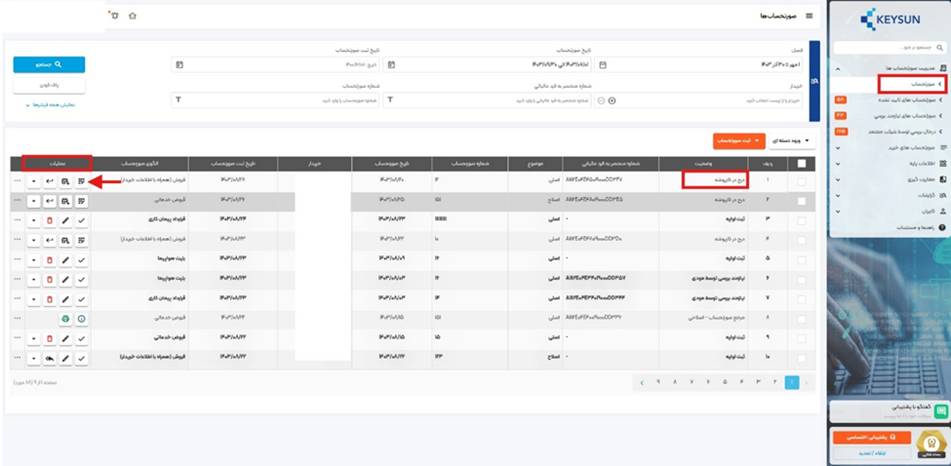

برای ثبت صورتحساب ابطالی باید وارد حساب کاربری خود در کیسان شوید.

پس از انتخاب گزینه «صورتحساب»صفحه ای مطابق شکل نمایش داده میشود که باید صورتحساب موردنظر خود را از لیست صورتحسابها بیابید و سپس از منوی عملیات، یکی از گزینههای اصلاح، برگشت از فروش یا ابطال را انتخاب کنید.

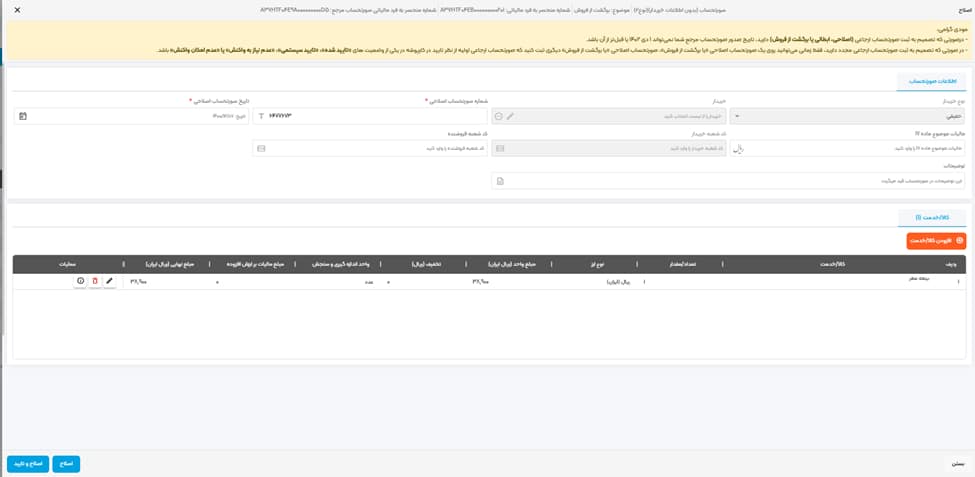

پس از انتخاب گزینه مذکور، صفحه ای مطابق شکل مشاهده میشود که باید فیلدهای الزامی تکمیل شود.

پس از تکمیل بخش های سرآمد صورتحساب، برای اصلاح اطلاعات مربوط به کالا/خدمت، گزینه «ویرایش کالا/خدمت» را مطابق تصویر انتخاب کنید.

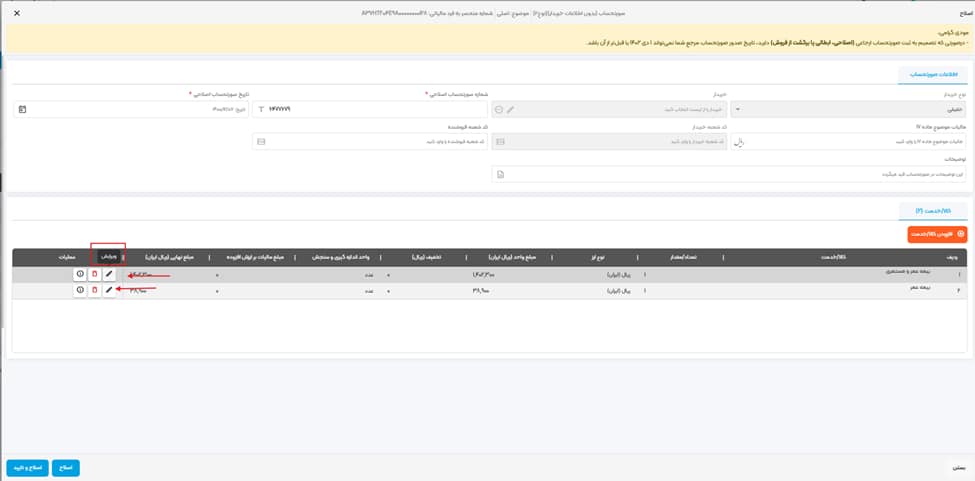

پس از اعمال تغییرات، درصورتی که از تغییرات ایجاد شده اطمینان دارید، گزینه اصلاح و تایید را انتخاب نمایید و در غیر این صورت، گزینه اصلاح/ابطال/برگشت از فروش را انتخاب کنید.

درصورتی که صورتحساب ارجاعی تایید شود، به سامانه مؤدیان ارسال میگردد و در صورت عدم تایید، در بخش صورتحسابهای تایید نشده باقی میماند.

4 پاسخ

اگه فقط برم تو سایت سامانه مودیان ثبتنام کنم، خودکار برام پرونده مالیاتی باز میشه؟

میگن فقط وارد سایت بشی اسمت میره تو سیستم مالیات درسته؟

با سلام و احترام

برای اینکه اسم شما در لیست مؤدیان مالیاتی قرار بگیرد نیاز است که پرونده مالیاتی تشکیل بدهید.

در غیر این صورت، به عنوان مؤدی شناخته نمیشوید.

آیا بعد از ارسال صورتحسابهای الکترونیکی به سامانه مودیان لازم است گزارشات فصلی را هم ارسال کنیم ؟