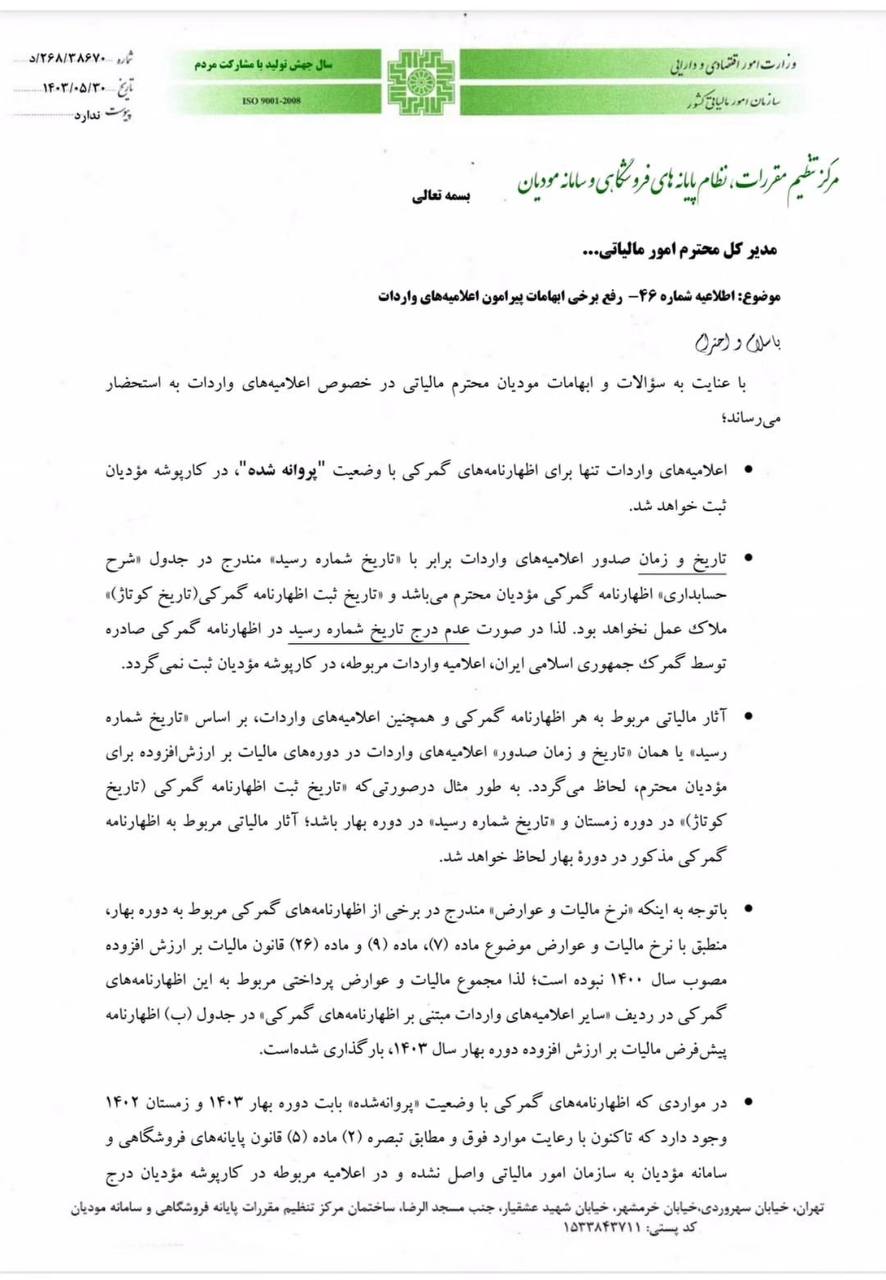

متن اعلامیه :

با عنایت به سؤالات و ابهامات مودیان محترم مالیاتی در خصوص اعلامیه های واردات به استحضار می رساند؛

- اعلامیه های واردات تنها برای اظهارنامه های گمرکی با وضعیت “پروانه شده”، در کارپوشه مؤدیان ثبت خواهد شد.

- تاریخ و زمان صدور اعلامیه های واردات برابر با “تاریخ شماره رسید” مندرج در جدول «شرح حسابداری» اظهارنامه گمرکی مؤدیان محترم می باشد و «تاریخ ثبت اظهار نامه گمرکی(تاریخ کوتاژ)» ملاک عمل نخواهد بود. لذا در صورت عدم درج تاریخ شماره رسید در اظهارنامه گمرکی صادره توسط گمرک جمهوری اسلامی ایران، اعلامیه واردات مربوطه، در کارپوشه مؤدیان ثبت نمی گردد.

- آثار مالیاتی مربوط به هر اظهارنامه گمرکی و همچنین اعلامیه های واردات، بر اساس «تاریخ شماره رسید یا همان «تاریخ و زمان صدور» اعلامیه های واردات در دوره های مالیات بر ارزش افزوده برای لحاظ مؤدیان محترم می گردد. به طور مثال در صورتی که «تاریخ ثبت اظهارنامه گمرکی (تاریخ کوتاژ)» در دوره زمستان و «تاریخ شماره رسید» در دوره بهار باشد؛ آثار مالیاتی مربوط به اظهارنامه گمرکی مذکور در دوره بهار لحاظ خواهد شد.

- با توجه به اینکه «نرخ مالیات و عوارض» مندرج در برخی از اظهارنامه های گمرکی مربوط به دوره بهار، منطبق با نرخ مالیات و عوارض موضوع ماده (۷) ماده (۹) و ماده (۲۶) قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ نبوده است؛ لذا مجموع مالیات و عوارض پرداختی مربوط به این اظهارنامه های گمرکی در ردیف سایر اعلامیه های واردات مبتنی بر اظهار نامه های گمرکی در جدول (ب) اظهارنامه پیش فرض مالیات بر ارزش افزوده دوره بهار سال ۱۴۰۳، بارگذاری شده است.

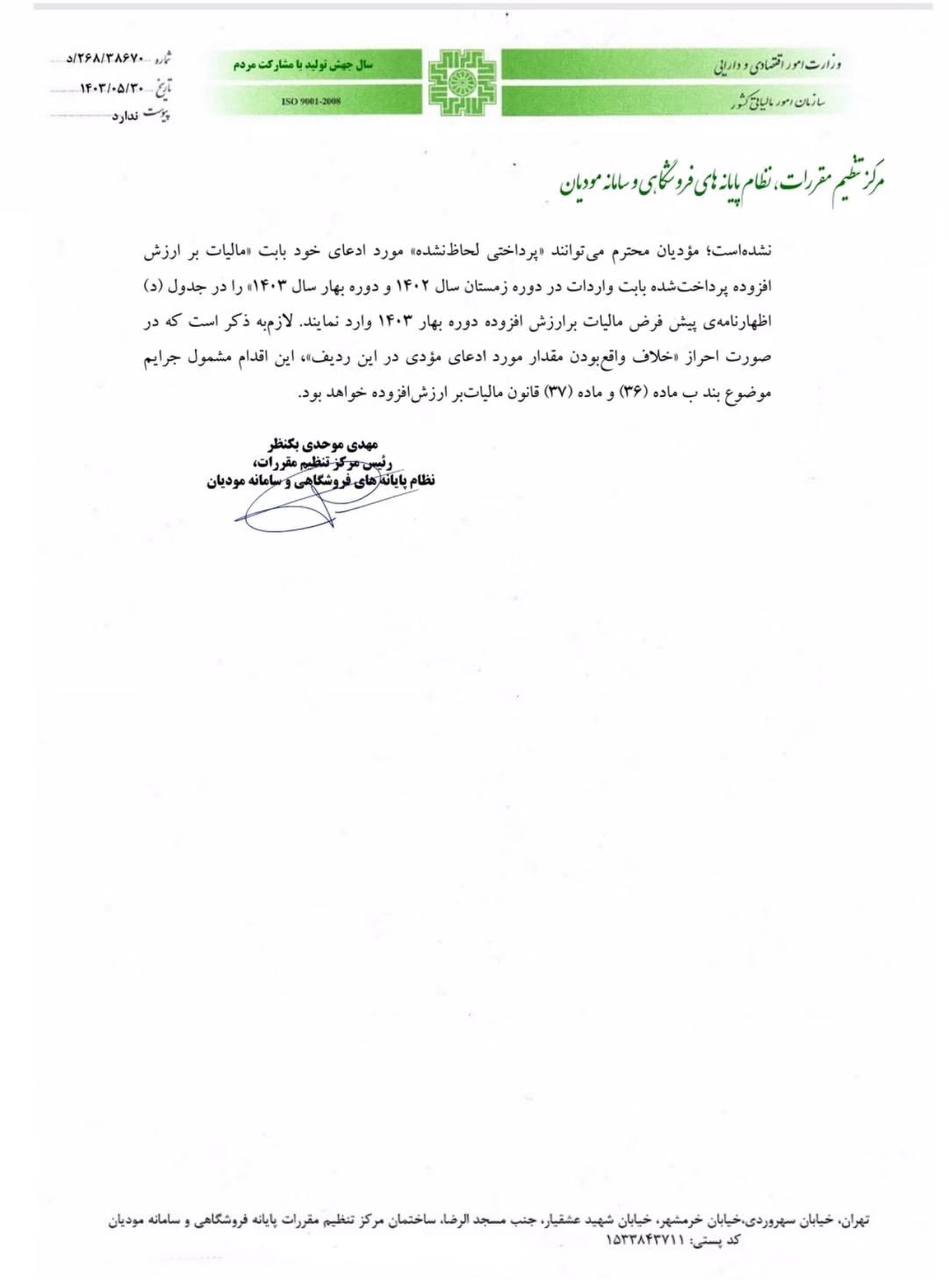

- در مواردی که اظهارنامه های گمرکی با وضعیت «پروانه شده» بابت دوره بهار ۱۴۰۳ و زمستان ۱۴۰۲ وجود دارد که تاکنون با رعایت موارد فوق و مطابق تبصره (۲) ماده (۵) قانون پایانه های فروشگاهی و سامانه مؤدیان به سازمان امور مالیاتی واصل نشده و در اعلامیه مربوطه در کارپوشه مؤدیان درج ، نشده است؛ مؤدیان محترم می توانند «پرداختی لحاظ نشده» مورد ادعای خود بابت «مالیات بر ارزش افزوده پرداخت شده بابت واردات در دوره زمستان سال ۱۴۰۲ و دوره بهار سال ۱۴۰۳ را در جدول (د) اظهارنامه ی پیش فرض مالیات برارزش افزوده دوره بهار ۱۴۰۳ وارد نمایند. لازم به ذکر است که در صورت احراز «خلاف واقع بودن مقدار مورد ادعای مؤدی در این ردیف»، این اقدام مشمول جرایم موضوع بند ب ماده (۳۶) و ماده (۳۷) قانون مالیات بر ارزش افزوده خواهد بود.

معیار ثبت اعلامیههای واردات

بر اساس این اطلاعیه، تنها اظهارنامههای گمرکی با وضعیت “پروانه شده” در کارپوشه مؤدیان درج میشوند. همچنین، معیار ثبت اعلامیه واردات “تاریخ شماره رسید” درجشده در جدول «شرح حسابداری» اظهارنامه گمرکی است و نه “تاریخ کوتاژ” (تاریخ ثبت اظهارنامه در گمرک). این تصمیم میتواند باعث اختلافنظر میان مؤدیان و سازمان مالیاتی شود، زیرا ممکن است زمانبندی ثبت اظهارنامهها با دوره مالیاتی مورد انتظار مؤدیان هماهنگ نباشد.

تأثیر زمان صدور اعلامیه واردات بر دوره مالیات بر ارزش افزوده

اگر تاریخ ثبت اظهارنامه گمرکی (تاریخ کوتاژ) در زمستان ۱۴۰۲ باشد اما تاریخ شماره رسید در بهار ۱۴۰۳ درج شود، مالیات بر ارزش افزوده این واردات در دوره بهار لحاظ خواهد شد. این موضوع میتواند روی برنامهریزی مالی مؤدیان و میزان بدهی مالیاتی آنها تأثیر بگذارد، زیرا ممکن است مالیات موردنظر برخلاف انتظار آنها در دورهای دیگر محاسبه شود.

اصلاح نرخ مالیات و عوارض برخی اظهارنامههای گمرکی

در این اعلامیه اشاره شده که نرخ مالیات و عوارض برخی اظهارنامههای گمرکی مربوط به بهار ۱۴۰۳ با نرخهای مقرر در قانون مالیات بر ارزش افزوده (مصوب ۱۴۰۰) مغایرت داشته است. به همین دلیل، مجموع مالیات و عوارض پرداختی این اظهارنامهها بهصورت خودکار در ردیف “سایر اعلامیههای واردات” در جدول (ب) اظهارنامه مالیات بر ارزش افزوده دوره بهار ۱۴۰۳ ثبت شده است. این اقدام باعث میشود مؤدیان مالیاتی نیازی به انجام اصلاحات دستی نداشته باشند، اما ممکن است برخی مؤدیان از این روش پردازش اطلاعات مالیاتی بیاطلاع باشند و دچار سردرگمی شوند.

تهدید به اعمال جرایم مالیاتی در صورت ارائه اطلاعات نادرست

در بخش پایانی اعلامیه، سازمان امور مالیاتی هشدار داده است که در صورت احراز “خلاف واقع بودن مقدار مورد ادعای مؤدیان در این ردیف”، این اقدام مشمول جرایم بند ب ماده (۳۶) و ماده (۳۷) قانون مالیات بر ارزش افزوده خواهد بود. این هشدار نشان میدهد که سازمان امور مالیاتی نظارت سختگیرانهای بر اطلاعات اظهارنامهها دارد و ممکن است بازرسیهای دقیقتری برای شناسایی تخلفات صورت گیرد.

این اعلامیه دارای دو پیام اصلی است: شفافسازی فرآیند ثبت و پردازش اظهارنامههای گمرکی و هشدار به مؤدیان درباره ارائه اطلاعات نادرست. با این حال، برخی از تصمیمات اعلامشده، ازجمله ملاک قرار دادن “تاریخ شماره رسید” به جای “تاریخ کوتاژ”، ممکن است واکنشهایی از سوی فعالان اقتصادی و واردکنندگان به دنبال داشته باشد، زیرا میتواند بر مدیریت مالیاتی آنها تأثیر بگذارد. از سوی دیگر، اعلام اصلاح خودکار نرخ مالیات و عوارض برخی اظهارنامههای گمرکی میتواند باعث کاهش نگرانی مؤدیان درخصوص مغایرتهای مالیاتی شود.